Навигация

Методика аналізу балансового прибутку

97824

знака

25

таблиц

23

изображения

1.5. Методика аналізу балансового прибутку.

Аналізуючи "Звіт про фінансові результати" підприємства необхідно велику увагу звернути на аналіз балансового прибутку підприємства. Балансовий прибуток характеризує фінансовий результат усіх видів господарської діяльності підприємства. Аналіз балансового прибутку проводиться шляхом зіставлення фактично одержаного балансового прибутку за звітний період із даним за минулий рік. При цьому детально аналізуються складові частини балансового прибутку, вивчаються напрямки їх розвитку за звітний період, аналізується структура прибутку за звітний рік

Після загальної оцінки стану балансового прибутку на підприємстві необхідно перейти до факторного аналізу прибутку. Як було зазначено вище, на зміну балансового прибутку впливає зміна складових частин балансового прибутку, які одночасно є і факторами.

На зміну балансового прибутку впливають такі фактори:

Зміна прибутку від р![]() еалізації продукції. Алгоритм розрахунку такий:

еалізації продукції. Алгоритм розрахунку такий:

![]() (1.5.1)

(1.5.1)

де![]() -

результат від

реалізації

відповідно

у звітному і

базовому році.

-

результат від

реалізації

відповідно

у звітному і

базовому році.

В свою чергу прибуток від реалізації продукції можна розбити на ряд додаткових факторів:

1.1. Зміна обсягу реалізованої продукції:

(1.5.2)

(1.5.2)

де ПСпер і ПСб – повна собівартість перерахована та базового рокувідповідно;

1.2. Зміна структури реалізованої продукції:

![]() (1.5.3)

(1.5.3)

де ![]() - перерахований

результат від

реалізації

продукції.

- перерахований

результат від

реалізації

продукції.

1.3. Зміна повної собівартості реалізованої продукції:

![]() (1.5.4)

(1.5.4)

де ПС3 - повна собівартість звітного року.

1.4. Зміна цін на реалізовану продукцію:

![]() (1.5.5)

(1.5.5)

де Вз, Впер - виручка від реалізації за відрахуванням ПДВ, акцизів та інших податків у звітному році та перерахованої величини.

Зміна прибутку від іншої реалізації продукції, робіт, послуг. Необхідно взяти суму фактичного прибутку (збитків) від іншої реалізації;

Зміна позареалізаційних результатів. Необхідно взяти окремо за звітний період суму позареалізаційних доходів і окремо суму збитків: різниця між ними покаже розмір збільшення (зменшення) балансового прибутку.

Також важливим моментом аналізу балансового прибутку є його прогнозування на наступний період. Для цього необхідно провести екстраполяцію балансового прибутку. Суть екстраполяції полягає у наступному: спочатку робиться вирівнювання значень прибутку по прямій і по параболі; потім знаходиться середньо-квадратичне відхилення значень по прямій і по параболі. Якщо середньо-квадратичне відхилення по параболі менше за середньо-квадратичне відхилення по прямій, то в якості рівняння, по якому буде здійснюватись екстраполяція буде рівняння параболи.

Рівняння прямої виглядає так: y=a+b*t (1.5.6)

Рівняння параболи виглядає так: y=a+b*t+c*t2 (1.5.7)

де а,b,с- коефіцієнти рівняння.

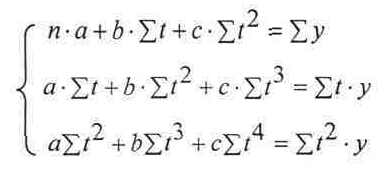

Значення а, b для рівняння прямої визначаються вирішенням наступної системи рівнянь:

(1.5.7)

(1.5.7)

Коефіцієнти

рівняння визначаються

так:  (1.5.8)

(1.5.8)

де y – це фактичне значення балансового прибутку;

n — кількість фактичних значень балансового прибутку;

Значення а, b, с для рівняння параболи визначаються вирішенням наступної системи рівнянь:

(1.5.9)

(1.5.9)

де , а всі решта

значень (тобто

а, с) визначаються

складанням

нової системи

рівнянь, але

в якій вже буде

визначене

значення b.

, а всі решта

значень (тобто

а, с) визначаються

складанням

нової системи

рівнянь, але

в якій вже буде

визначене

значення b.

Після цього необхідно визначити середньоквадратичне відхилення (дисперсію):

![]() (1.5.10)

(1.5.10)

де Уфакт і Урозр - фактичне і розрахункове значення балансового прибутку.

Після даних розрахунків доцільно графічно показати зміну балансового прибутку за аналізований період, а також вирівняні значення балансового прибутку по прямій і по параболі.

Похожие работы

... мства, тобто показує, скільки довгострокових зобов’язань припадає на одиницю джерел власних коштів. Нормативне значення показника: Кф.л. < 1. У цьому разі фінансовий стан підприємства відносно нормальний. Підвищення рівня платоспроможності підприємства залежить від поліпшення результатів його виробничої і комерційної діяльності. Разом з цим надійний фінансовий стан,а отже і його ліквідність та ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... співробітників, структури і штатного розкладу підприємства, напрямків підвищення кваліфікації окремих категорій співробітників. Для більш чіткої організації системи управління персоналом на підприємстві розробляють концепцію управління персоналом, що деталізує напрямки кадрової політики, які прийняті в стратегічному плані розвитку підприємства. Мета концепції управління персоналом - створення ...

... захищені. Всі розвідані або діючі водозабори підземних вод в області є інфільтраційними. Якість підземної води повністю залежить від якісних характеристик поверхневого стоку і потребує особливого захисту. Розміщення небезпечних відходів у навколишньому середовищі є суттєвим чинником негативного впливу на земельні та інші природні ресурси області та здоров’я людей, а також одним із потенційних ...

0 комментариев