Навигация

3. Понятие рентабельности

Анализ рентабельности производственного предприятия

Рентабельность; в отличие от прибыли предприятия, показывающей эффект предпринимательской деятельности, характеризует эффективность этой деятельности. Рентабельность - относительная величина, выражающая прибыльность (доходность) предприятия. (Л, С. 131). В рыночной экономике существует система показателей рентабельности.

Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам.

Рентабельность всей реализованной продукции можно определить как:

• процентное отношение прибыли от реализации продукции к затратам на ее производство и реализацию;

• процентное отношение прибыли от реализации продукции к выручке от реализованной продукции;

процентное отношение балансовой прибыли к выручке от реализации продукции

• отношение чистой прибыли к выручке от реализации продукции.

Эти показатели дают представление об эффективности текущих затрат предприятия и степени доходности реализуемой продукции.

Рентабельность отдельных видов продукции зависит от цены и полной себестоимости. Она определяется как

процентное отношение цены реализации единицы данной продукции за вычетом ее полной себестоимости к полной себестоимости единицы данной продукции.

Рентабельность имущества (активов) предприятия рассчитывается как процентное соотношение чистой прибыли к средней величине активов (имущества).

Рентабельность внеоборотных средств определяется как процентное соотношение чистой прибыли к средней величине внеоборотных активов.

Рентабельность оборотных активов определяется как процентное отношение чистой прибыли к среднегодовой стоимости оборотных активов.

Рентабельность инвестиций определяется как процентное отношение валовой прибыли к стоимости имущества предприятия.

Рентабельность собственного капитала рассчитывается как процентное отношение чистой прибыли к величине собственного капитала.

Показатели рентабельности используются в процессе анализа финансово-хозяйственной деятельности, принятия управленческих решений, решений потенциальных инвесторов об участии в финансировании инвестиционных проектов.

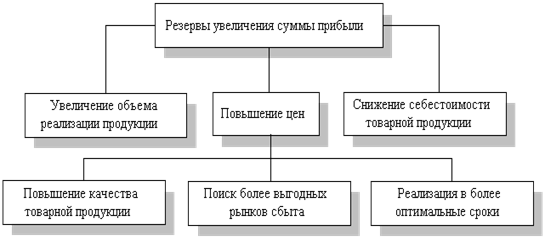

Повышение рентабельности может быть достигнуто как посредством увеличения суммы прибыли, так и путем снижения стоимости производственных фондов. Невыполнение плана прибыли и увеличение производственных фондов может привести к снижению уровня рентабельности. Поскольку рентабельность - показатель относительный, его рост или снижение возможны и при различном соотношении темпов изменения прибыли и фондов.

Анализ общей рентабельности имеет большое значение для комплексной характеристики работы с точки зрения эффективности использования всего производственного потенциала, находящего в распоряжении производственного предприятия.

Общая рентабельность (Р) определяется путем деления балансовой прибыли (П) на среднегодовую стоимость основных и оборотных средств(Ф)(4, С. 101}:

Р=П/Фх100%

Чтобы определить рентабельность производства на анализируемом предприятии (производственный кооператив

"Электрон"), обратимся к таблице 4.

Таблица 4

| N п/п | Показатели | за отчетный период текущего года, тыс. руб. | за отчетный период предыдущего года, тыс. руб. |

|

| 1. | Балансовая прибыль | 67.9 | 68.6 |

|

| 2. | Среднегодовая стоимость основных средств | 190.0 | 200.0 |

|

| 3. | Среднегодовые остатки оборотных средств | 12.0 | 11.0 |

|

| 4. | Итого: среднегодовая стои-мость основных и оборот-ных средств для расчета общей рентабельности | 202.0 | 211,0 | |

На основе результатов таблицы 4 произведем расчет общей рентабельности. Общая рентабельность (Р) определяется путем деления балансовой прибыли (П) на среднегодовую стоимость основных и оборотных средств(Ф)(4, С.101):

Р=П/Фх100%=202.0/67.9 х100%=33.6% (за отчетный период текущего года);

Р=П/Фх100%=211.0/б8.6х100%=32.4% (за отчетный период предыдущего года).

Таким образом, определим отклонение в уровне рентабельности – 33,6 – 32,4 = 1,2%

На анализируемом предприятии в предыдущем году рентабельность составила 32,4%, а в отчетном году - 33,6%. В течение года производственный кооператив "Электрон" реализовал ряд мероприятий, позволивших повысить рентабельность на 1,2%.

Похожие работы

... (160+170-180) 190 16902,04 24329,7 СПРАВОЧНО. Прибыль (убыток), приходящаяся на одну акцию: базовая 201 – – разводненная 202 – – 203 – – 204 – – Для анализа прибыли и рентабельности торговой организации применим следующую методику, которая предполагает следующие этапы: 1. Анализ состава и динамики прибыли. 2. Анализ финансовых результатов от ...

... реализованной продукции, увеличение объема ее реализации, повышение качества продукции, реализация ее на более выгодных рынках и т.д. В результате проведенного анализа показателей прибыльности и рентабельности деятельности пекарни ООО «Хлебозавод Багаевский» можно сказать о том, что управление производственной и финансовой деятельностью организации осуществляется достаточно эффективно, однако ...

... средств и др. (интенсивные); снабженческо-сбытовая деятельность, природоохранная деятельность и др. (внепроизводственные факторы). Глава II. Анализ прибыли и рентабельности ОАО "Стройполимеркерамика" 2.1 Технико-экономическая характеристика предприятия ОАО "Стройполимеркерамика", сокращенно - СПК, (пос. Воротынск, Калужской области) является одним из ведущих предприятий России по ...

... Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса. 2. Анализ прибыли и рентабельности на предприятии 2.1 Сущность и методы анализа прибыли Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность. Анализ формирования и ...

0 комментариев