Навигация

Анализ оборотных активов по категориям риска

50954

знака

7

таблиц

6

изображений

2.2.2. Анализ оборотных активов по категориям риска.

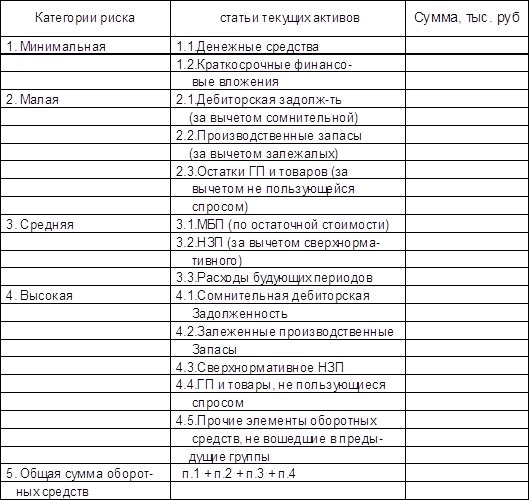

Изучение вложений в оборотные активы по степени риска является одним из этапов анализа имущественного положения предприятия. Оборотные средства (оборотный капитал) – это часть капитала предприятия, вложенного в его текущие активы. Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства. Вещественные элементы оборотного капитала (предметов труда) потребляются в каждом производственном цикле. Они полностью утрачивают свою натуральную форму, поэтому целиком включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг). В таблице 3 представлена классификация текущих активов по категориям риска.

Таблица 3

Состав и структура оборотных средств по степени риска вложений капитала.

Такая группировка оборотных средств очень нужна финансовому менеджеру, задачей которого является контроль за рациональным размещением капитала в текущих активах. Эффективно управлять ликвидностью – значит не допускать увеличение доли активов с высокой и средней степенью риска.

Для распределения статей текущих активов по категориям риска необходимо произвести инвентаризацию дебиторской задолженности, остатков готовой продукции на складах, товаров отгруженных, запасов, сырья, материалов, топлива и других аналогичных материальных ценностей.

Следующим этапом анализа качественных изменений в имущественном положении является расчет циклов движения денежной наличности. Различают:

- продолжительность операционного цикла;

- продолжительность финансового цикла.

Под продолжительностью операционного цикла подразумевается время «омертвления» денежных средств в запасах и средствах в расчетах (дебиторская задолженность). Продолжительность операционного цикла определяется по формуле:

ПОЦ = сумма ВОЗ + сумма ВОД, где

ВОЗ – время обращения денежных средств в запасах,

ВОД – время обращения денежных средств в обороте других предприятий.

Фактором противодействующим отвлечению денежных средств из оборота предприятия является кредиторская задолженность. В связи с этим определяется продолжительность финансового цикла движения денежной наличности.

ПФЦ = ПОЦ – ВОК , где

ВОК – время отвлечения денежных средств из оборота других предприятий.

Для расчета времени обращения в запасах пользуются следующей формулой

ВОЗ = ср. остатки запасов * число дней в анализируемом периоде

Выручка от реализации продукцииВремя отвлечения денежных средств в расчетах с другими предприятиями (ВОД) определяется:

ВОД = ср. остатки дебиторской задолж-ти * число дней

выручка от реализации продукции

Время отвлечения денежных средств из оборота других предприятий (ВОК) определяется:

ВОК = ср. остатки кредиторской задолж-ти * число дней

Выручка от реализации продукцииРасчет циклов движения денежной наличности используется для оперативного управления финансовыми ресурсами предприятия и расчета прогноза движения денежных средств в финансовом плане предприятия.

На данном предприятии данные показатели имеют следующие значения:

1997 1998

ВОЗ 23 31

ВОД 296 410

ПОЦ 319 441

ВОК 346 482

ПФЦ -27 -41

Оборачиваемость запасов в 1998 году составляет 31 день, что на 8 дней больше по сравнению с 1997 годом (23 дня). Увеличение оборачиваемости влечет за собой увеличения срока «омертвления» денежных средств в запасах, что является отрицательным фактором. А, следовательно, и увеличения срока оборачиваемости дебиторской задолженности, что в условиях инфляции не желательно, так как долговые деньги теряют свою покупательскую способность. Все это ведет к увеличению операционного цикла. Следовательно, замедляется оборачиваемость капитала и уменьшается прибыль. Увеличение оборачиваемости кредиторской задолженности с 346 дней до 482 дней можно рассматривать в условиях инфляции как положительный фактор, так как предприятие получает выгоду, используя денежные средства других предприятий, и расплачивается по своим долгам деньгами со сниженной покупательской способностью. Но, с другой стороны, растет задолженность предприятия и ее в любом случае надо погасить.

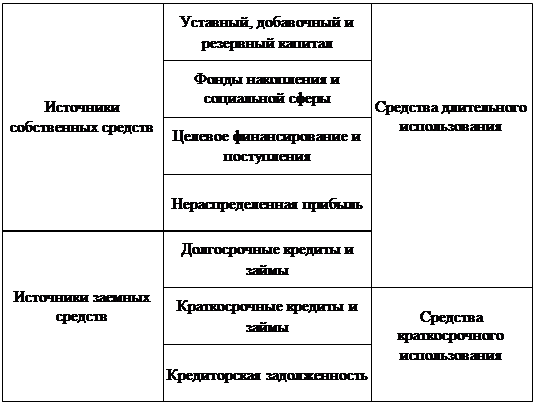

2.3. Анализ структуры пассива баланса

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, то есть пассив показывает, откуда взялись средства, кому обязано за них предприятие.

Финансовое состояние предприятия во многом зависит от того, какие средство оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный (раздел I пассива) и заемный (разделы II и III пассива). По продолжительности использования различают капитал долгосрочный постоянный (перманентный) (I и II разделы пассива) и краткосрочный (III раздел).

Структура пассива баланса показана на рисунке 2.

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой самостоятельности и независимости предприятий. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, если производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать.

Рисунок 2. Схема структуры пассива баланса

Важными показателями, которые характеризуют рыночную устойчивость предприятия, являются:

1. коэффициент финансовой автономии (независимости) или удельный вес собственного капитала в общей сумме капитала;

2. коэффициент финансовой зависимости (доля заемного капитала);

3. плечо финансового рычага или коэффициент финансового риска (отношение заемного капитала к собственному).

Расчет показателей представлен в таблице 4.

Чем выше уровень первого показателя и ниже второго и третьего, тем устойчивее финансовое состояние предприятия. В нашем примере доля собственного капитала имеет тенденцию к снижению. За отчетный год она уменьшилась на 8,5 процентных пункта, так как темпы прироста заемного капитала выше темпов собственного капитала. Увеличилось плечо финансового рычага на 65 %. Это свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов значительно увеличилась и понизилась его рыночная устойчивость.

Таблица 4 Расчет показателей, характеризующих финансовую устойчивость предприятия

| Показатели | Способ расчета | на начало | на конец | отклонение |

| года | года | |||

| Коэффициент соотношения | стр590+стр690 | 0,28 | 0,23 | -0,05 |

| Заемных и собственных | стр490 | |||

| Средств(К1) | ||||

| Коэффициент обеспеченности | стр490-стр190 | 0,38 | 0,49 | 0,11 |

| Собственными источниками | стр290 | |||

| Финансирования(К2) | ||||

| Коэффициент финансовой | стр490 | 0,78 | 0,81 | 0,03 |

| Независимости(K3) | стр699 | |||

| Коэффициент финансирования | стр490 | 3,59 | 4,29 | 0,70 |

| (K4) | стр590+стр690 | |||

| Коэффициент финансовой | стр490+стр590 | 0,78 | 0,81 | 0,03 |

| Устойчивости(K5) | стр399-стр390 | |||

| Коэффициент финансовой | стр490-стр190 | 0,56 | 0,87 | 0,31 |

| независимости в части | стр210+стр220 | |||

| формирования запасов(К6) |

При внутреннем анализе финансового состояния необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных его слагаемых и дать оценку этим изменениям за отчетный период (табл. 5, 6).

Таблица 5

Динамика структуры собственного капитала за 1998 год.

| ПАССИВ | На начало 1998 г. | На конец 1998 г. | Отклонение,% | ||||||

|

| сумма т.р. | уд. вес, % | сумма т.р. | уд.вес,% | Относ. | Абс. | |||

| 1.1.Уставный капитал | 27780 | 5,83 | 7,46 | 27780 | 6,63 | 8,37 | 0,80 | 0,91 | 0 |

| 1.2.Добавочный капитал | 280290 | 58,86 | 75,26 | 251318 | 60,02 | 75,70 | 1,16 | 0,44 | -28972 |

| 1.3.Резервный капитал | 3221 | 0,68 | 0,86 | 5067 | 1,21 | 1,53 | 0,53 | 0,66 | 1846 |

| 1.4.Фонд накопления | 8504 | 1,79 | 2,28 | 8504 | 2,03 | 2,56 | 0,25 | 0,28 | 0 |

| 1.5.Фонд социальной сферы | 52614 | 11,05 | 14,13 | 39317 | 9,39 | 11,84 | -1,66 | -2,29 | -13297 |

| ИТОГО | 372409 | 78,20 | 100,00 | 331986 | 79,29 | 100,00 | 1,08 | - | -40423 |

Данные, приведенные в таблице 5 показывают изменения в структуре собственного капитала: рост собственных средств произошел в основном за счет увеличения добавочного капитала на 20789 тыс. руб.,или на 7,91 %. Увеличение добавочного капитала могло быть вызвано переоценкой основных средств. Увеличение доли фонда накопления свидетельствует о расширенном воспроизводстве.

В структуре заемного капитала (табл.6) доля банковского кредита в связи с его получением увеличилась, доля кредиторской задолженности, которая временно используется в обороте предприятия до момента наступления сроков ее погашения, не намного уменьшилась. В частности положительным моментом является снижение доли задолженности бюджету на 4,54 процентных пункта. Отрицательным является то, что

Таблица 6

Динамика структуры заемного капитала за 1998год.

| Источник капитала | На начало 1998 г. | На конец 1998 г. | Отклонение,% | ||||||

|

| сумма т.р. | уд. вес, % | сумма т.р. | уд.вес,% | Относ. | Абс. | |||

|

| |||||||||

| 3.1.З3.1 Заёмные средства | 2204 | 0,46 | 2,12 | 796 | 0,19 | 0,92 | -0,27 | -1,21 | -1408 |

| 3.2.Кредиторская зад-ть | 100368 | 21,08 | 96,69 | 84769 | 20,24 | 97,74 | -0,83 | 1,05 | -15599 |

| 3.3.Расчёты по дивидендам | 262 | 0,06 | 0,25 | 61 | 0,01 | 0,07 | -0,04 | -0,18 | -201 |

| 3.4.Доходы будущ. периодов | 0 | 0,00 | 0,00 | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0 |

| 3.5.Фонды потребления | 244 | 0,05 | 0,24 | 1105 | 0,26 | 1,27 | 0,21 | 1,04 | 861 |

| 3.6.Резервы предст. расх. и плат. | 0 | 0,00 | 0,00 | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0 |

| 3.7.Прочие краткоср. пассивы | 729 | 0,15 | 0,70 | 1 | 0,00 | 0,00 | -0,15 | -0,70 | -728 |

| ИТОГО | 103807 | 21,80 | 100,00 | 86732 | 20,71 | 100,00 | -1,08 | - | -17075 |

задолженность предприятия составляет почти 100 % и из них наибольшую долю занимает задолженность поставщикам и подрядчикам, которая увеличилась на 17,35 процентных пункта.

Привлечение заемных средств в оборот предприятия является нормальным явлением. Это содействует временному улучшению финансового состояния при условии, что средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов, санкций и ухудшению финансового положения.

Следовательно, разумные размеры привлечения заемного капитала способны улучшить финансовое состояние предприятия, а чрезмерные – ухудшить его.

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости.

2.4. Анализ взаимосвязи актива и пассива баланса

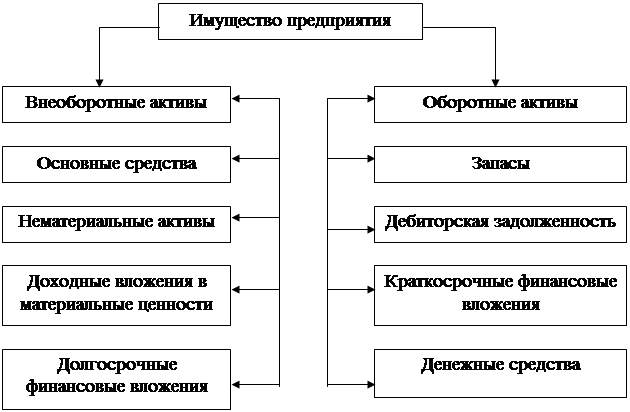

Как известно, между статьями актива и пассива баланса существует тесная взаимосвязь. Каждая статья актива баланса имеет свои источники финансирования. Источником финансирования долгосрочных активов, как правило, является собственный капитал и долгосрочные заемные средства. Не исключаются случаи формирования долгосрочных активов и за счет краткосрочных кредитов банка.

Текущие активы образуются как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы наполовину они были сформированы за счет собственного, а наполовину – за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга.

В зависимости от источников формирования общую сумму текущих активов (оборотного капитала) принято делить на 2 части:

Похожие работы

... . Но, с другой стороны, рост запасов может свидетельствовать о нерациональности финансовых вложений в активы, особенно в том случае, если часть таких запасов окажется неликвидной. 2.5 Общая оценка имущественного положения предприятия Первым этапом анализа имущественного положения предприятия является общая оценка имущественного положения на основе сравнительного аналитического баланса. ...

... и более устойчиво предприятие с точки зрения возможности его переориентирования в случае изменения рыночной конъюнктуры. Наряду с показателями платежеспособности и финансовой устойчивости для оценки имущественного состояния предприятия используют следующие показатели: 1) Сумма хозяйственных средств, находящихся на балансе предприятия. Это показатель дает обобщенную стоимостную оценку величины ...

... капитала, ликвидности и финансовой устойчивости предприятия, а также предложены рекомендации по улучшению финансового состояния предприятия МТПП «Фармация». Заключение В данной курсовой работе были выполнены следующие задачи: изучение общетеоретических аспектов финансового анализа; изучение информационной и нормативно-правовой базы финансового анализа; изучение ...

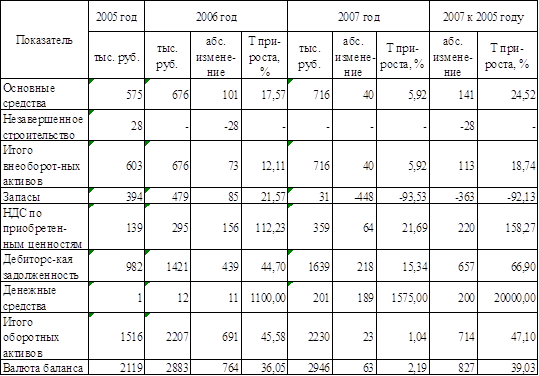

... руб. 3. Анализ деловой активности ООО «Профинвестстрой» 3.1 Анализ имущественного положения ООО «Профинвестстрой» Анализ деловой активности предприятия следует начинать с анализа имущественного положения предприятия. Деловая активность предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования ...

0 комментариев