Сравнительная характеристика методик анализа имущественного положения предприятия

Информационное обеспечение анализа имущественного положения предприятия

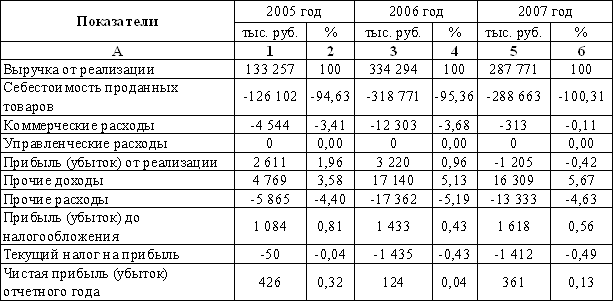

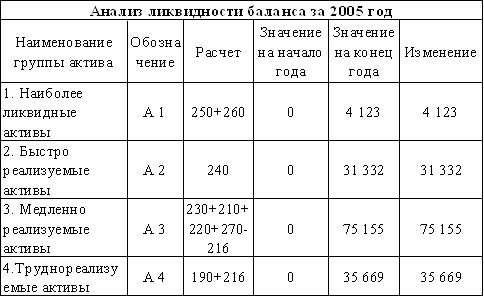

Анализ имущественного положения предприятия (МУП «Октябрьсктеплоэнерго»)

Анализ состава структуры и динамики основного капитала

Анализ состава, структуры и динамики оборотных активов

Общая оценка имущественного положения предприятия

Пути повышения эффективности использования активов предприятия

Навигация

Анализ имущественного положения предприятия и оценка эффективности использования его активов

Анализ имущественного положения предприятия и оценка эффективности использования его активов

63521

знак

10

таблиц

0

изображений

Содержание

Введение

1. Методические подходы к анализу имущественного положения предприятия

1.1 Состав и структура имущества предприятия, необходимость анализа

1.2 Сравнительная характеристика методик анализа имущественного положения предприятия

1.3 Информационное обеспечение анализа имущественного положения предприятия

2. Анализ имущественного положения предприятия (МУП «Октябрьсктеплоэнерго»)

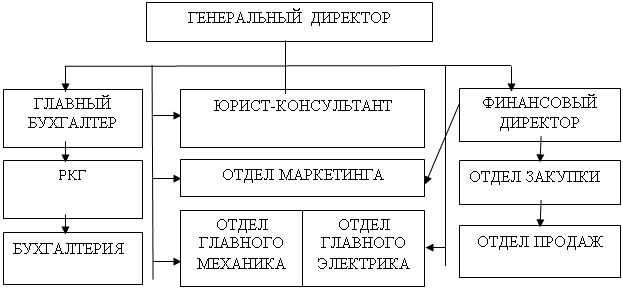

2.1 Организационно-экономическая характеристика МУП «Октябрьсктеплоэнерго»

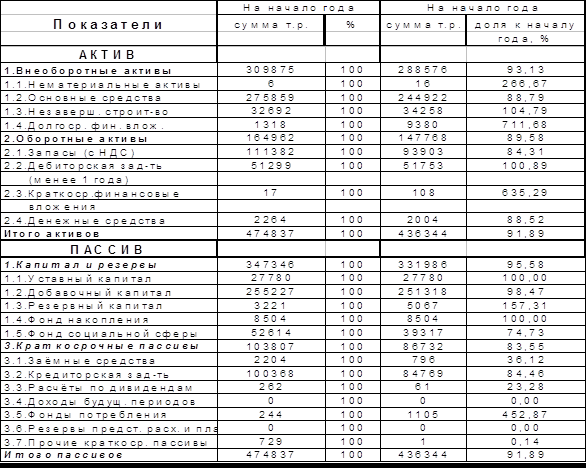

2.2 Анализ структуры активов предприятия

2.3 Анализ состава структуры и динамики основного капитала

2.4 Анализ состава, структуры и динамики оборотных активов

2.5 Общая оценка имущественного положения предприятия

3. Пути повышения эффективности использования активов предприятия (МУП «Октябрьсктеплоэнерго»)

Заключение

Список использованных источников

Введение

В условиях Российской Федерации переход к рынку сопровождается для многих предприятий попаданием в зону хозяйственной неопределенности и повышенного риска, так как именно имущество дает гарантию независимости и надежности предприятия. Большинство хозяйствующих субъектов стало перед необходимостью объективной оценки своих активов.

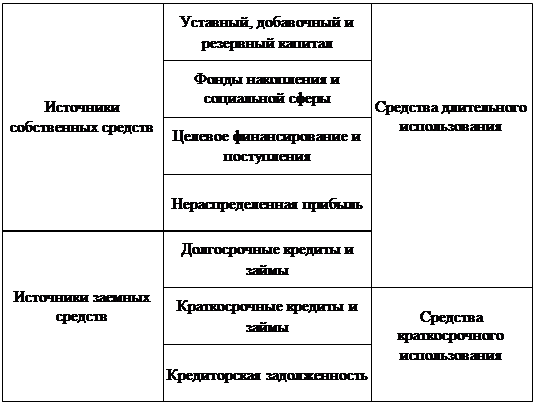

Одним из важнейших критериев оценки деятельности любого предприятия, имеющего своей целью получение прибыли, является эффективность использования имущества и раскрытие имущественного потенциала. Вне зависимости от организационно-правовых видов и форм собственности источниками формирования имущества любого предприятия являются собственные и заемные средства.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов. Прирост (уменьшение) актива свидетельствует о расширении (сужении) деятельности предприятия. Прирост актива указывает на расширение деятельности предприятия, но также может быть результатом влияния инфляции. Уменьшение актива свидетельствует о сокращении предприятием хозяйственного оборота и может быть следствием износа основных средств, или результатом снижения платежеспособного спроса на товары, работы и услуги предприятия и т.п.

Цель данной курсовой работы является изучение имущественного положения предприятия, проведения анализа его деятельности и разработка мер по повышению эффективности использования его активов

Задачи анализа имущества:

1. изучить теоретические основы анализа имущества предприятия;

2. ознакомление с предприятием и его организационно-техническим уровнем;

3. анализ имущественного положения предприятия;

4. провести анализ внеоборотных активов с точки зрения более рационального его использования;

5. проанализировать состояние оборотных средств;

6. разработать пути повышения эффективности активов предприятия;

В качестве объекта исследования выступает МУП «Октябрьсктеплоэнерго». Основной функцией предприятия является обеспечение бесперебойного и качественного снабжения потребителей тепловой энергией.

Предметом исследования стали методы достижения предприятием финансовой устойчивости с целью формирования оптимальной финансовой стратегии предприятия.

Методологической основой являются труды российских и западных экономистов, а также преподавателей Оренбургского государственного университета.

1. Методические подходы к анализу имущественного положения предприятия

1.1 Состав и структура имущества предприятия, необходимость анализа

Одним из наиболее важных вопросов, возникающих у субъекта хозяйствования, является правильное определение имущественного положения предприятия.

Прежде чем перейти к анализу вопроса об имущественном положении предприятия, необходимо выяснить, что же понимается под термином «имущество».

В настоящее время возникла необходимость в анализе стоимости предприятия и объектов недвижимости. Оценка имущества предприятий имеет очень широкую область применения. Это приватизация государственной и муниципальной собственности, акционирование, сдача имущества в аренду и необходимость обоснования арендной платы при лизинговых операциях, продажа имущества всех форм собственности юридическим, российским, иностранным лицам, определения базы для налогообложения, определения уставного фонда, при акционировании или создании совместных предприятий, подготовка бизнес-плана развития и анализ производственной деятельности предприятия, страхование имущества и другие операции. Во всех перечисленных операциях фигурирует понятие – имущества предприятия.

Под имуществом в ГК РФ понимаются вещи и соответственно права на них (вещные права), а также имущественные права, не связанные с обладание вещами. Исключительные права и нематериальные блага в гражданско-правовое понятие имущества не входят.

Для целей бухгалтерского и налогового учета применительно к юридическим лицам вместо гражданско-правового понятия имущества чаще используют понятие активы. Это связано с тем, что данное понятие более четко определимо применительно к конкретному юридическому лицу как по составу, так и по стоимости. /1/

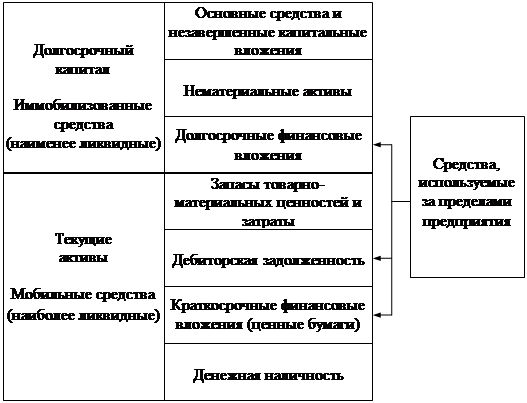

Имущество предприятия – это то, чем оно владеет: основной капитал и оборотный капитал, выраженное в денежной форме и отраженное в самостоятельном балансе предприятия. /2/ Актив бухгалтерского баланса позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе внеоборотные активы (I раздел баланса) и оборотные активы (II раздел баланса), изучить динамику структуры имущества.

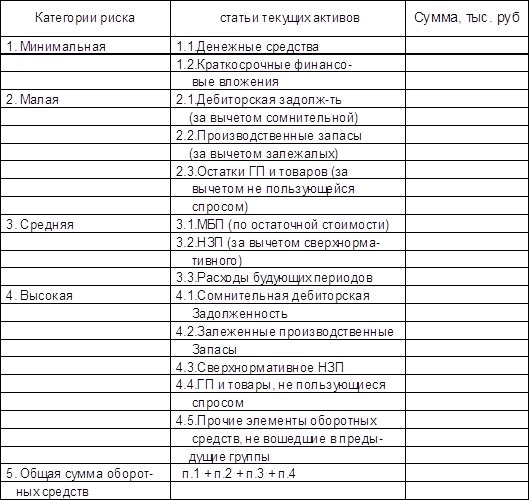

В процессе анализа может быть использована такая классификация имущества в зависимости от степени риска:

- с минимальным риском вложений– наличные денежные средства, легко реализуемые краткосрочные ценные бумаги, краткосрочные финансовые вложения;

- с малым риском вложений – дебиторская задолженность предприятия за вычетом сомнительных долгов, производственные запасы за вычетом залежалых, остатки готовой продукции за вычетом не пользующейся спросом, незавершенное производство;

- с высоким риском – сомнительная дебиторская задолженность предприятий, залежалые запасы, не пользующаяся спросом готовая продукция, вышедшей из употребления, неликвиды. /3/

Наиболее простая и доступная следующая классификация имущества (активов):

1) Внеоборотные активы:

- нематериальные активы ;

- основные средства;

- незавершенное строительство;

- доходные вложения в материальные ценности;

- долгосрочные финансовые вложения;

- прочие внеоборотные активы;

2) Оборотные активы:

- запасы;

- налог на добавленную стоимость;

- дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты);

- дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

- краткосрочные финансовые вложения;

- денежные средства;

- прочие оборотные активы./4/

Структура имущества зависит от специфики деятельности предприятия. Например, промышленные предприятия машиностроения, приборостроения, судостроения, химической отрасли отличаются высоким уровнем фондоемкости, имеют в составе имущества до 70% основных фондов. Предприятия торговли, общественного питания, сервиса имеют иное структурное построение: на долю основных фондов приходится в среднем 20 – 30%, соответственно оборотные фонды составляют 70 – 80%. Поэтому оценка структуры имущества должна исходить из отраслевых и индивидуальных особенностей конкретного предприятия.

В процессе оценки имущественного положения организации изучаются состав, структура и динамика ее активов. А поскольку активы организации могут рассматриваться как ее инвестиции, то изменения в имущественном положении организации могут быть в некотором смысле обусловлены изменениями в инвестиционной политике. Стало быть, оценка имущественного положения организации может рассматриваться как один из инструментов анализа ее инвестиционной политики./5/

В процессе анализа состава, структуры и динамики имущества и источников его формирования используются приемы как горизонтального, так и вертикального анализа./6/

О финансовом положении организации свидетельствуют состав и структура ее активов (имущества), капитала и обязательств по состоянию на начало и конец отчетного периода; изменения в размещении средств и источниках их формирования на конец года по сравнению с началом года и т.д. Это позволит выявить причины отклонений и оценить перспективы развития финансового положения организации в будущем. Анализ имущественного положения предприятия является первым этапом анализа финансового состояния. Поэтому, чтобы провести наиболее полный и достоверный анализ финансового состояния предприятия необходимо провести анализ имущественного положения предприятия, который является одним из приоритетных направлений в оценке финансового положения.

Похожие работы

... возможных финансовых результатов; 3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия. Анализ имущественного положения предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции практически невозможно привести в ...

... в электронном виде. По мере необходимости на бумажном носителе. Бухгалтерская отчетность состоит из годовой и промежуточной квартальной отчетности. 3. Анализ финансово-хозяйственной деятельности ООО «ФИНИСТ-МЫЛОВАР» 3.1 Анализ имущественного положения и оценка эффективности использования её активов Анализ имущественного положения организации и оценку эффективности использования ее ...

... профиля, размера, структуры активов и источников средств, поэтому целесообразно анализировать тенденции их изменения во временном периоде. 3. Анализ финансового состояния 3.1. Оценка динамики и структуры статей бухгалтерского баланса Финансовое состояние предприятия характеризуется размещением и использованием средств и источников их формирования. Для общей оценки динамики финансового ...

... . Инвестор выдвигает различные требования к предприятию при принятии решения об инвестировании. При этом опыт показывает, что предприятия достаточно часто не соответствуют перечисленным требованиям инвестора. 2.2 Показатели и методы анализа инвестиционной привлекательности предприятия При оценке инвестиционной привлекательности предприятия рассматривают следующие аспекты: привлекательность ...

0 комментариев