Параметри та умови, які забеспечують конкурентоспроможність персоналу, підприємства, продукції

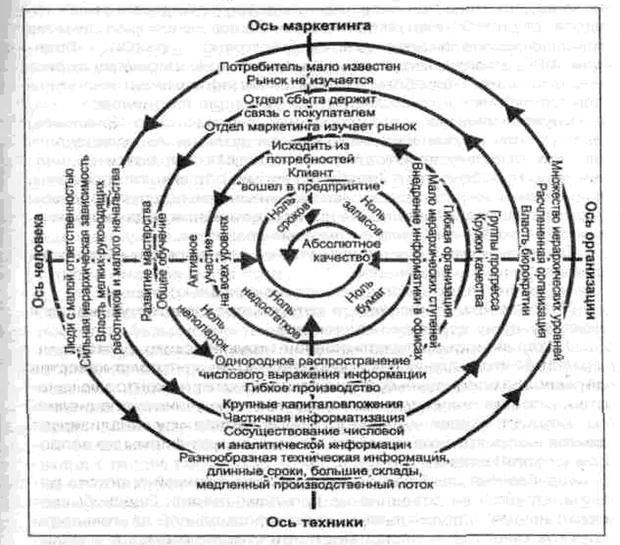

Маркетингова діяльність в системі управління конкурентоспроможністю

Коротка характеристика об’єкту дослідження

Доля товарно - матеріальних запасів у поточних активах. (Співвідношення величини запасів і поточних активів)

Аналіз конкурентоспроможності основної продукції

Оцінка ринку збуту основної продукції ВАТ “ЕМЗ “Металіст”

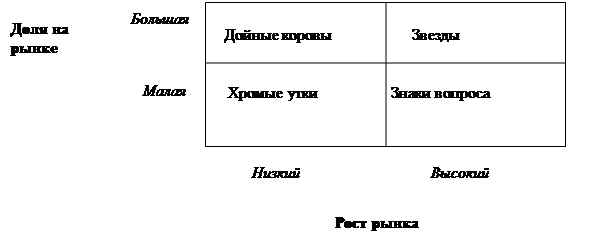

Вибір стратегічних напрямківрозвитку підприємства

Потреба покупців у чинникові диференціації послаблюється. Це може статися з нагромадженням досвіду покупців

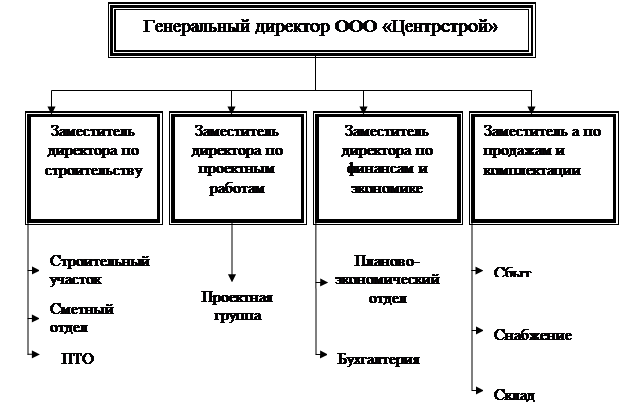

Впровадження організаційної структури управління ВАТ”ЕМЗ”Металіст” орієнтоване на розв'язання стратегічних проблем

Навигация

Коротка характеристика об’єкту дослідження

Анализ конкурентоспособности предприятия

95146

знаков

14

таблиц

7

изображений

2.1. Коротка характеристика об’єкту дослідження.

Коротка історична довідка. В червні 1994 року створено ВАТ “ЕМЗ “Металіст”. Товариство засноване згідно з наказом Управління комунального майна м.Києва від 20 червня 1994 року №131 шляхом перетворення державного комунального підприємства “ЕМЗ “Металіст” у відкрите акціонерне товариство відповідно до розпоряджень Представника Президента України у м.Києві від 13 серпня 1993 року №862 “Про порядок корпоратизації підприємств комунальної власності м.Києва” та від 23 вересня 1993 року №1018 “Про затвердження переліку підприємств комунальної власності, що підлягають корпоратизації, та графіку їх проведення “.

Реквізити підприємства.

ПОВНА ТА СКОРОЧЕНА НАЗВА: Відкрите акціонерне товариство “Експериментально-механічний завод “Металіст” (ВАТ “ЕМЗ “Металіст“).

ЮРИДИЧНА АДРЕСА: 04209 Україна, м.Київ, вул.Лебединська, 4.

ФОРМА ВЛАСНОСТІ: колективна.

Дочірні та спільні підприємства до складу ВАТ “ЕМЗ “Металіст“ не входять.

Структура підприємства. ВАТ “ЕМЗ “Металіст“ має в своєму складі 7 промислових та допоміжних цехів, підрозділи заводоуправління та складські приміщення, а саме:

1.Основні:

1.1. цех металоформ і оснастки;

1.2. цех металоконструкцій;

1.3. механічний цех;

1.4. цех по виготовленню металевих та броньованих дверей;

2. Допоміжні:

2.1. інструментальний цех;

2.2. енерго-механічний цех;

2.3. автотранспортний цех

А також: - монтажний участок;

- ремонтно-будівний участок;

- охорона;

- склад сировинних матеріалів;

- склад готової продукції та інструментів.

Організаційна структура підприємства наведена на рисунку 2.1.

Цілі підприємства. Метою діяльності товариства є задоволення потреб промислових підприємств та будівельних організацій у металоформах, металопрокаті, оснастках, товарній арматурі та реалізація, на основі отриманого прибутку, інтересів акціонерів та трудового колективу.

Основні види діяльності підприємства.

Предметом діяльності товариства є:

√ виготовлення і реалізація металоформ, оснастки та товарної арматури для виробництва залізобетонних конструкцій;

√ виготовлення і реалізація будівельно-монтажної оснастки та нестандартного обладнання для промислових підприємств та організацій;

√ виробництво товарів народного споживання та надання послуг населенню;

√ проведення зовнішньоекономічних операцій;

√ надання виробничих, транспортних, експедиційних, маркетингових, посередницьких, брокерських та інших послуг;

√ виготовлення і реалізація столярних виробів, пиломатеріалів;

√ виготовлення металевих конструкцій і виробів для населення.

Для здійснення своєї основної діяльності товариство забезпечує:

- проведення науково-технічної політики, що забезпечує підвищення технічного рівня виробництва, удосконалення технології та виробничого процесу;

- поліпшення якості продукції, створення та впровадження нового перспективного асортименту металевих виробів;

- раціональне використання сировинних, матеріальних та трудових ресурсів, застосування ресурсозберігаючих технологічних процесів;

- підвищення продуктивності праці;

- збільшення прибутку;

- створення безпечних умов праці на виробництві.

Майно ВАТ “ЕМЗ “Металіст“ складається з основних засобів, позаоборотних активів та обігових коштів, вартість яких відображається в бухгалтерському балансі.

Товариство є власником:

² майна, переданого йому засновником у власність;

² продукції, виробленої товариством в результаті господарської діяльності;

² одержаних доходів;

² іншого майна, набутого на підставах, незаборонених законодавством.

Товариством створюються фонди: 1. резервний (страховий);

2. споживання;

3. нагромадження;

4. дивідендів;

5. інші.

2.2 Оцінка технічних та організаційно-економічних показників конкурентоспроможності підприємства.

Для того, щоб оцінити рівень КС даного підприємства зробимо короткий аналіз техніко-економічних показників за 1996-1998 роки.

Обсяги виробництва продукції заводу.

Обсяги виробництва у 1996-1998 роках наведені у таблиці 2.1.

Таблиця 2.1.

Динаміка обсягів виробництва продукції ВАТ “ЕМЗ “Металіст“

за 1996-1998 роки тис.грн.

| Показники | 1996 р. | 1997 р. | 1998 р. |

| Обсяг продукції (робіт) в оптових цінах підприємства без ПДВ (у порівняних цінах) | 1605 | 1623 | 4151,5 |

| Собівартість виготовленої продукції | 1524,2 | 1649,8 | 3945,5 |

Біля 50% виробничих затрат у собівартості складають сировина, основні матеріали та комплектуючі вироби, тобто продукція заводу характеризується високим рівнем матеріаломіскості.

Основні засоби заводу і використання виробничих потужностей.

|

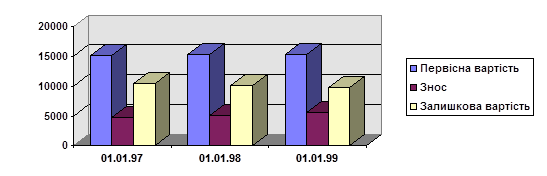

Дані по основним засобам заводу приведені на рисунку 2.2., 2.3 та в таблиці 2.2.

Рисунок 2.2. Вартість основних засобів ВАТ “ЕМЗ “Металіст“

Таблиця 2.2.

Вартість основних засобів ВАТ “ЕМЗ “Металіст“ у 1997-1998 роках

тис.грн.

| Показники | 01.01.1997 | 01.01.1998 | 01.01.1999 |

| · Залишкова вартість · Знос · Первісна вартість | 10377,9 4748,9 15126,8 | 10085,1 5126,1 15211,2 | 9764,9 5537,9 15302,8 |

| Надійшло (введено за рік) | - | 83,2 | 98 |

| Вибуло за рік | - | 9,1 | 7 |

| Коефіцієнт вибуття | - | 0,06 | 0,05 |

| Коефіцієнт оновлення | - | 0,55 | 0,064 |

| Коефіцієнт зносу на кінець року | 0,31 | 0,34 | 0,36 |

Основні засоби товариства мають незначний знос (на кінець 1998 р. - 34%. 1999 р. - 36%). Але спостерігається негативна тенденція до збільшення цього показника. Коефіцієнт оновлення основних виробничих фондів невосокий: у 1998 році він склав 0,64%, що не достатньо при наявному ступені зносу. Віковий склад груп основного обладнання за станом на кінець 1998р. наведено в таблиці 2.3.

Таблиця 2.3.

Вікова структура основних груп обладнання| Групи обладнання | Кількість одиниць, шт. | а саме за віком, років | ||

| до 5 | від 5 до 10 | Від 10 до 20 | ||

| Металоріжуче | 31 | 7 | 24 | - |

| Зварювальне | 73 | 4 | 23 | 46 |

| Вантажно- розвантажне | 10 | - | 2 | 8 |

| Пресове | 4 | - | 3 | 1 |

| Деревообробне | 6 | - | 6 | - |

| Разом основне обладнання | 124 | 11 | 58 | 55 |

| Питома вага вікової структури обладнання до загальної кількості,% | 100 | 8,8 | 46,8 | 44,4 |

Використання застарілого обладнання (у "віці" 10 років і більше - 44 %) потребує збільшення витрат на його ремонт та підтримку в працездатному стані. Наявність незначної кількості нового обладнання (у "віці" до 5 років - 8,8% ) та низький коефіцієнт оновлення морального та фізичного зношеного обладнання погіршує положення, що склалося. Особливе занепокоєння в цьому відношенні викликає стан металоріжучого та вантажно-розвантажувального обладнання, майже половина якого знаходиться у "віці" більше 10 років.

Коєфіцієнт завантаження технологічних груп обладнання ВАТ “ЕМЗ “Металіст“ по видам виробництва за 1998 рік складає:

| ¨ Технологічна оснастка (металоформи, бортоснастка) | 0,75 |

| ¨ Нестандартне обладнання | 0,54 |

| ¨ Товарна арматура | 0,69 |

| ¨ Металеві та броньовані двері | 0,89 |

Величина коефіцієнту завантаження обладнання свідчить про наявний резерв збільшення обсягів випуску продукції.

Вузька спеціалізація робіт, одиничне, дрібно- та середьньосерійне виробництво, високий рівень механізації та автоматизації технологічних процесів при відповідних умовах (вивчення ринку збуту, пошуку замовників на продукцію ВАТ “ЕМЗ “Металіст“, випуск КС продукції, яка користувалась би підвищеним попитом у споживачів) можуть забеспечити повне завантаження потужностей заводу зі всіма наслідками, що виходять з цього.

Вище наведені дані свідчать, що завод має всі можливості для того, щоб змінити номенклатуру своєї продукції та збільшити обсяг її без збільшення потужностей чи кординальної зміни напрямків виробництва.

Фінансовий аналіз діяльності підприємства.

Основні показники діяльності ЗАТ “ЕМЗ “Металіст” за період 1996-98 роки наведені в таблиці 2.4.

Таблиця 2.4.

Обсяги реалізації,чистий прибуток та обсяг власних та прирівняних до них коштів за 1996-98 роки.

тис.грн

| Показники | 1996 | 1997 | 1998 |

| Обсяг реалізації (Без ПДВ) | - | 1606,8 | 4358,9 |

| Чистий прибуток | - | 48 | 302,6 |

| Обсяг власних і прирівняних до них коштів | 10903,8 | 10743,6 | 10951,3 |

| Власні оборотні кошти | 519,6 | 657,5 | 1170,4 |

| Товарно-матеріальні запаси | 236,1 | 193,6 | 1044,1 |

| Сума господарських коштів, що знаходяться в розпорядженні підприємства | 11374,1 | 11104,3 | 12153,4 |

Як видно з таблиці практично всі основні показники діяльності ВАТ “ЕМЗ “Металіст” мають тенденцію до зростання. Але для того, щоб дати характеристику фінансового стану підприємства, результатів його діяльності, а також визначити можливості розвитку на перспективу, необхідно розрахувати показники оцінки фінансово-господарської діяльності на основі даних фінансового обліку. Дані розрахунку зведені у таблиці 2.5.

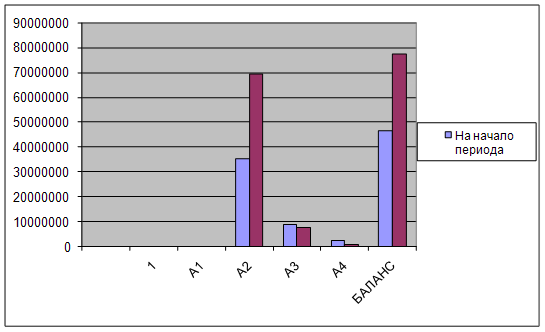

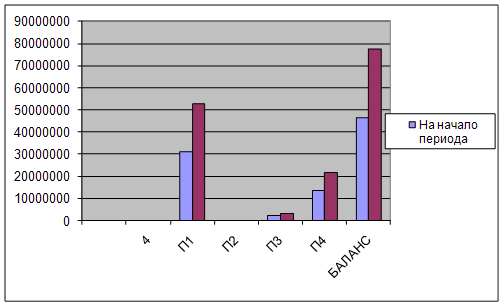

Балансовий звіт ЗАТ “ЕМЗ “Металіст” за 1996-98 роки наведений у Додатку А.

Таблиця 2.5.

Основні показники фінансового стану ЗАТ “ЕМЗ “Металіст”

| Показники | 1.01.1997 | 1.01.1998 | 1.01.1999 |

| 1. Коефіцієнт фінансової залежності | 1,04 | 1,03 | 1,11 |

| 2. Коефіцієнт заборгованості | 0,04 | 0,03 | 0,11 |

| 3. Маневреність функціонуючого капіталу | 0,03 | 0,03 | 0,008 |

| 4. Коефіцієнт рентабельності всіх активів | - | 0,004 | 0,027 |

| 5. Доля товарно-матеріальних запасів у поточних активах | 0,239 | 0,190 | 0,440 |

| 6. Коефіцієнт рентабельності реалізації продукції | - | 0,030 | 0,069 |

| 7. Коефіцієнт абсолютної ліквідності (платоспроможності) | 0,035 | 0,055 | 0,008 |

| 8. Коефіцієнт покриття (загальної ліквідності) | 2,10 | 2,82 | 1,97 |

1. Коефіцієнт фінансової залежності. (Відношення загальної суми господарських коштів до власного капіталу).

Як видно з отриманих даних, частка позикових коштів у фінансуванні підприємства незначна, але за 1998 рік трохи збільшилась.

2. Коефіцієнт заборгованості. (Співвідношення залучених і власних коштів).

Даний показник вказує, скільки залучених коштів припадає на одиницю власних коштів, вкладених в активи підприємства. Зростання цього показника в динаміці свідчить про посилення залежності підприємства від зовнішніх інвесторів та кредиторів, тобто про деяке зниження фінансової стійкості.

3. Маневреність функціонуючого капіталу (власних оборотних коштів). (Співвідношення грошових коштів та власних оборотних коштів).

Цей показник характерізує ту частину власних оборотних коштів, що мають абсолютну ліквідність. Для нормально функціонуючого підприємства він змінюється в межах від 0 до 1. Зростання показника - позитивна тенденція. В даному випадку в 1998 році порівняно з 1997 цей коефіцієнт знизився у 3,75 рази.

4. Коефіцієнт рентабельності всіх активів. (Відношення величини чистого прибутку до активів підприємства).

Даний коефіцієнт вказує, скільки прибутку за рік отримує фірма на кожну одиницю коштів, що вкладені у підприємство незалежно від джерела цих коштів. Цей показник є одним з найбільш важливих індикаторів конкурентоспроможності підприємства. В даному випадку він має позитивну тенденцію до збільшення.

Похожие работы

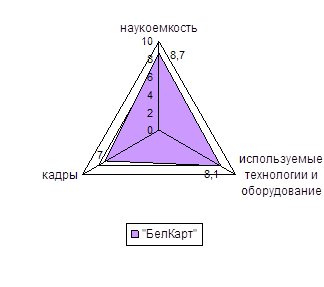

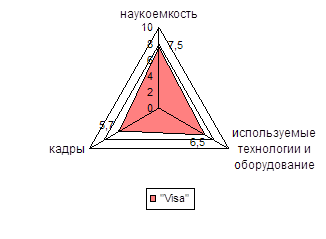

... систем, что говорит о ее высокой конкурентоспособности, является экономически привлекательной как для производителя, так и для потребителя. Анализ конкурентоспособности ЗАО «Платежная система «БелКарт» Анализ конкурентоспособности предприятия будем производить по данным о положении, занимаемом на рынке. В Республике Беларусь эмитируются карточки таких международных систем, как VISA, ...

... это совокупность операций включающая выбор номенклатуры показателей качества оцениваемой продукции, определение значений этих показателей при оценке качества продукции. 2. Анализ конкурентоспособности предприятия ОАО «Хитон». 2.1. Характеристика ОАО «Хитон». ОАО «Хитон» - крупнейший производитель бытовой химии и лакокрасочной продукции! Мы производим освежители воздуха, инсектициды, репелленты, ...

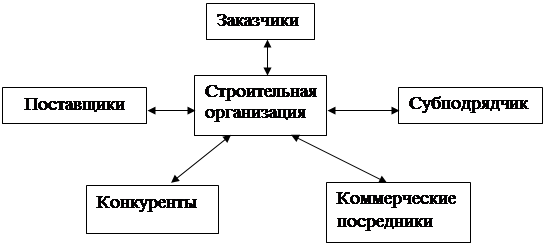

... крупных объектов организации. Экономия ресурсов на всех этапах строительства, начиная от проектно-изыскательских работ и заканчивая сервисным обслуживанием позволяет как снизить затраты строительного предприятия, повысив конкурентоспособность за счет относительно невысоких цен, так и снизить затраты потребителей жилья в период его эксплуатации, тем самым повысив конкурентоспособность строительной ...

... . Предполагается снижение уровня дефектов, выявленных на этапах сборки, приемки и инспекционного контроля на 25%, уменьшение количества рекламаций на 30%. Для определения экономической эффективности предложенных мероприятий по повышению конкурентоспособности и качества продукции необходимо рассчитать затраты, которые понесет предприятие и результаты, которые будут получены при их реализации. ...

0 комментариев