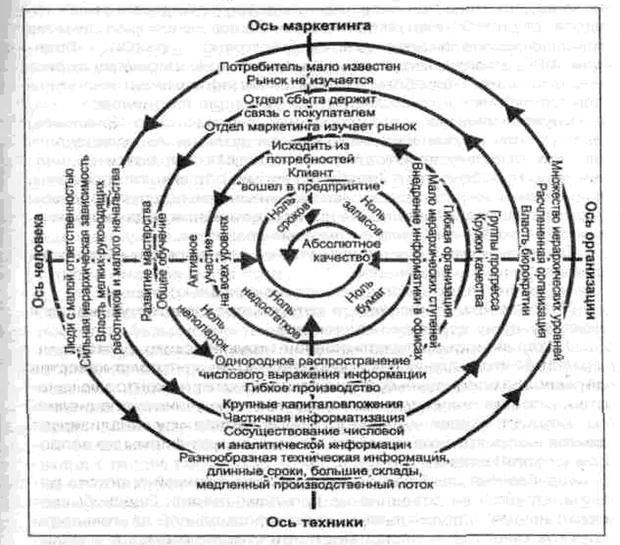

Параметри та умови, які забеспечують конкурентоспроможність персоналу, підприємства, продукції

Маркетингова діяльність в системі управління конкурентоспроможністю

Коротка характеристика об’єкту дослідження

Доля товарно - матеріальних запасів у поточних активах. (Співвідношення величини запасів і поточних активів)

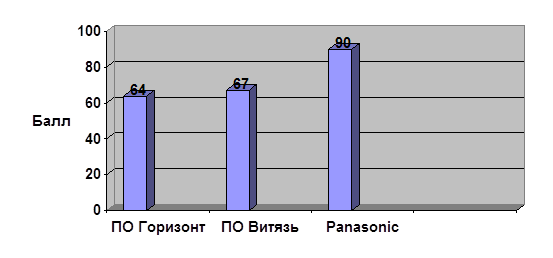

Аналіз конкурентоспроможності основної продукції

Оцінка ринку збуту основної продукції ВАТ “ЕМЗ “Металіст”

Вибір стратегічних напрямківрозвитку підприємства

Потреба покупців у чинникові диференціації послаблюється. Це може статися з нагромадженням досвіду покупців

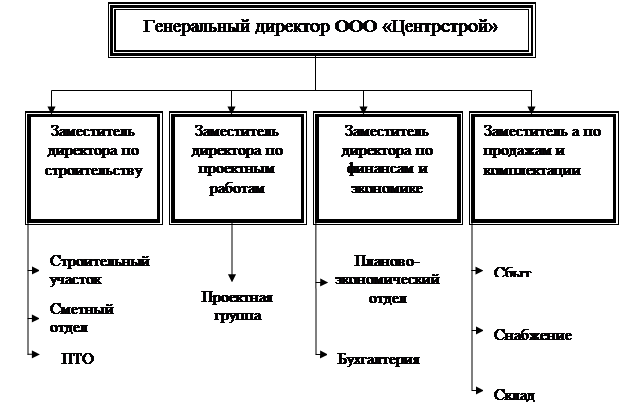

Впровадження організаційної структури управління ВАТ”ЕМЗ”Металіст” орієнтоване на розв'язання стратегічних проблем

Навигация

Доля товарно - матеріальних запасів у поточних активах. (Співвідношення величини запасів і поточних активів)

Анализ конкурентоспособности предприятия

95146

знаков

14

таблиц

7

изображений

5. Доля товарно - матеріальних запасів у поточних активах. (Співвідношення величини запасів і поточних активів).

Це сіввідношення вказує, яку частину поточних активів складають запаси. На підприємстві ЗАТ “ЕМЗ “Металіст” товарно - матеріальні запаси складають відносно незначну частину поточних активів – біля 44%.

6. Коефіцієнт рентабельності реалізації продукції. (Відношення величини чистого прибутку від реалізації до величини виручки від реалізації продукції).

Коефіцієнт рентабельності реалізації продукції вказує, скільки чистого прибутку припадає на кожну одиницю реалізованої продукції. В ньому знаходять відображення зміни в політиці ціноутворення та здатність фірми контролювати собівартість реалізованої продукції, тобто ту частину коштів, яка необхідна для оплати поточних витрат, сплати податків тощо. Динаміка цього показника може свідчити про необхідність перегляду цін або посилення контролю за використанням товарно - матеріальних запасів. На ЗАТ “ЕМЗ “Металіст” цей показник має тенденцію до зростання. (рисунок 2.4.)

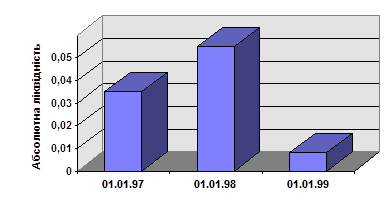

7. Коефіцієнт абсолютної ліквідності (платоспроможності). (Співвідношення грошових коштів і поточних зобов'язань).

Цей показник є найбільш жорстким критерієм ліквідності підприємства. Він вказує, яка частина короткострокових зобов'язань може бути при необхідності погашена одразу. Рекомендована нижня межа цього коефіцієнту 0,2. Як видно з приведених розрахунків, на ЗАТ “ЕМЗ “Металіст” значення цього показника вкрай низьке. Так на 1.01.99 року підприємство змогло б терміново погасити лише 0,8% поточних зобов'язань.

|

Динаміка показника абсолютної ліквідності наведена на рисунку 2.5.

Рисунок 2.5. Динаміка показника абсолютної ліквідності протягом 1997-98 років.

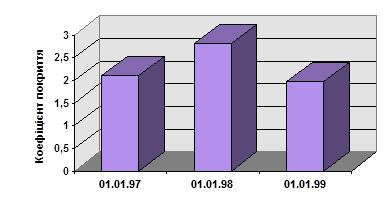

8. Коефіцієнт покриття (загальної ліквідності). (Співвідношення поточних активів і поточних зобов'язань).

Коефіцієнт покриття дає загальну оцінку ліквідності поточних активів, включаючи запаси, і показує, скільки поточних активів припадає на одиницю поточних зобов'язань. Логіка розрахунку цього показника полягає в тому, що

підприємство покриває поточні зобов'язання в основному за рахунок поточних активів. Таким чином, якщо поточні активи перевищують по величині поточні зобов'язання, підприємство можна розглядати як таке, що успішно функціонує. Нормальне значення цього показника 2. В даній ситуації коефіцієнт покриття на ЗАТ “ЕМЗ “Металіст” складав на початку 1999 року 1,97. Це означає, якщо мобілізувати всі поточні активи і погасити поточні зобов'язання, у фірми залишиться 97% поточних активів.

|

Графічно динаміка коефіцієнту покриття представлена на рисунку 2.6.

Рисунок 2.6 Динаміка коефіцієнту покриття протягом 1996-98 років.

Трудові ресурси та організація праці. В умовах ринкової енкономіки перед заводом стоїть питання швидкого реагування попиту на свою продукцію шляхом її удосконалення, зміни номенклатури. Результати діяльності підприємства повністю залежать від кількісного і якісного складу колективу, від вкладу кожного в спільну справу. Ці вимоги і визначають кадрову політику заводу.

Кількісний склад працівників заводу характеризується даними, що наведені в таблиці 2.6.

Таблиця 2.6.

Динаміка загальної кількості та складу персоналу

| Категорія працівників | Чисельність,чол | ||

| на 01.01.1997 р. | на 01.01.1998 р. | на 01.01.1999 р. | |

| 1. Робітники 2. Керівники,спеціалісти та службовці 3. Загальна кількість | 155 57 212 | 137 48 185 | 237 57 294 |

Структура якісного та вікового кадрового складу заводу наведена в таблиці 2.7.

Таблиця 2.7. Якісна характеристика кадрового складу заводу| Категорія | Чисельність, чол. | ||

| на 01.01.1997 р. | на 01.01.1998 р. | на 01.01.1999 р. | |

| 1. Спеціалісти з вищою освітою 2. Спеціалісти з середньою та середньоспеціальною освітою 3. Всього спеціалістів 4. Всього працівників а також за віком: · До 19 років · 19-30 років · 31-50 років · більше 50 років | 23 34 57 212 6 49 117 40 | 18 30 48 185 3 44 103 35 | 27 30 57 294 15 58 187 34 |

Виходячи з трудомісткості виготовлення виробів щорічно (щоквартально і щомісячно ), визначається потреба в трудових ресурсах і кваліфікаційні вимоги до них.

Регулювання потреби у трудових ресурсах здійснюється за рахунок поповнення з професійно-технічних училищ, технікумів, залучення сумісників (до 5%), навчання і перекваліфікації робітників заводу.

Можливе використання такого варіанту тамчасової роботи, як запрошення на договірній основі інженерно-технічних працівників або створення творчих колективів.

Таким чином, виходячи з потреб і можливостей по поповненню кадрового складу заводу, можна зробити висновок: підприємство має можливість відбору кадрів на якісній основі в залежності від вимог виробництва.

Для поліпшення умов праці розробляються заходи, що відображені у щомісячних планах з підготовки виробництва, НТП і контролю головним інженером.

Заробітна плата кожного робітника складається з постійної частини (тариф оклад) і перемінної (премії, надбавки, доплати).

Диференціація тарифних ставок та посадових окладів залежить від:

- умов складності, кваліфікації (визначається сітками, схемою посадових окладів);

- значення виробництв, служб;

- умов праці (її важкість, шкідливість та ін.).

Похожие работы

... систем, что говорит о ее высокой конкурентоспособности, является экономически привлекательной как для производителя, так и для потребителя. Анализ конкурентоспособности ЗАО «Платежная система «БелКарт» Анализ конкурентоспособности предприятия будем производить по данным о положении, занимаемом на рынке. В Республике Беларусь эмитируются карточки таких международных систем, как VISA, ...

... это совокупность операций включающая выбор номенклатуры показателей качества оцениваемой продукции, определение значений этих показателей при оценке качества продукции. 2. Анализ конкурентоспособности предприятия ОАО «Хитон». 2.1. Характеристика ОАО «Хитон». ОАО «Хитон» - крупнейший производитель бытовой химии и лакокрасочной продукции! Мы производим освежители воздуха, инсектициды, репелленты, ...

... крупных объектов организации. Экономия ресурсов на всех этапах строительства, начиная от проектно-изыскательских работ и заканчивая сервисным обслуживанием позволяет как снизить затраты строительного предприятия, повысив конкурентоспособность за счет относительно невысоких цен, так и снизить затраты потребителей жилья в период его эксплуатации, тем самым повысив конкурентоспособность строительной ...

... . Предполагается снижение уровня дефектов, выявленных на этапах сборки, приемки и инспекционного контроля на 25%, уменьшение количества рекламаций на 30%. Для определения экономической эффективности предложенных мероприятий по повышению конкурентоспособности и качества продукции необходимо рассчитать затраты, которые понесет предприятие и результаты, которые будут получены при их реализации. ...

0 комментариев