Параметри та умови, які забеспечують конкурентоспроможність персоналу, підприємства, продукції

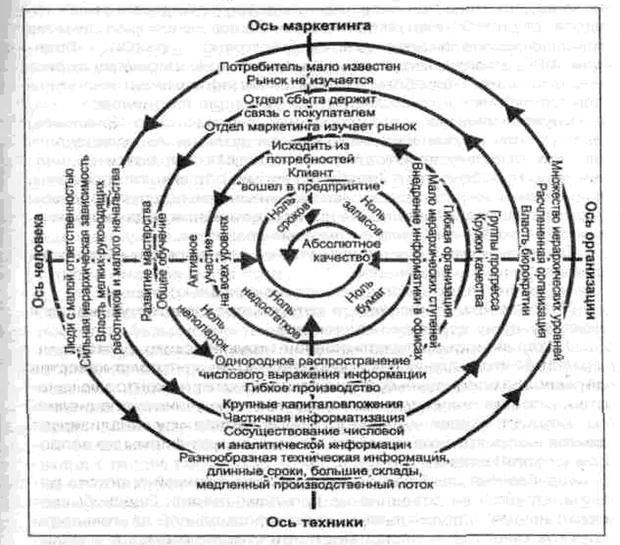

Маркетингова діяльність в системі управління конкурентоспроможністю

Коротка характеристика об’єкту дослідження

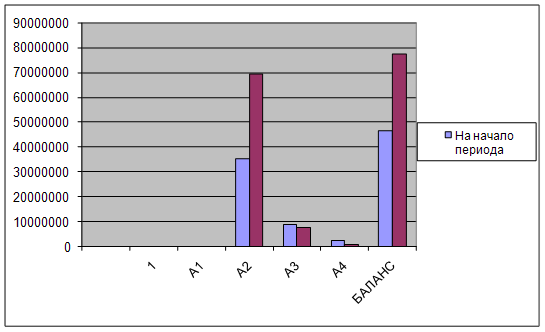

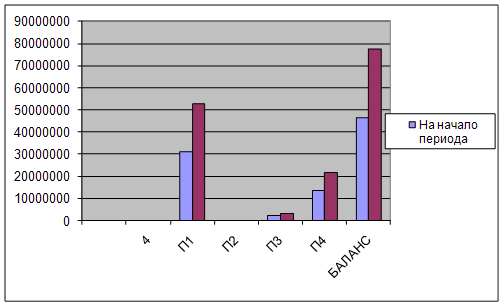

Доля товарно - матеріальних запасів у поточних активах. (Співвідношення величини запасів і поточних активів)

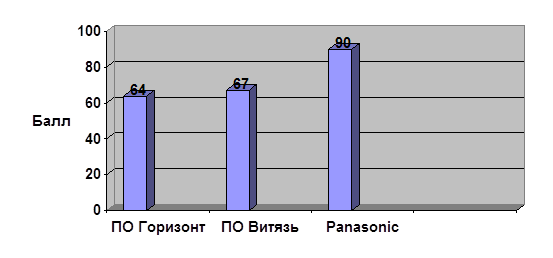

Аналіз конкурентоспроможності основної продукції

Оцінка ринку збуту основної продукції ВАТ “ЕМЗ “Металіст”

Вибір стратегічних напрямківрозвитку підприємства

Потреба покупців у чинникові диференціації послаблюється. Це може статися з нагромадженням досвіду покупців

Впровадження організаційної структури управління ВАТ”ЕМЗ”Металіст” орієнтоване на розв'язання стратегічних проблем

Навигация

Аналіз конкурентоспроможності основної продукції

Анализ конкурентоспособности предприятия

95146

знаков

14

таблиц

7

изображений

2.3 Аналіз конкурентоспроможності основної продукції.

Оцінка рівня конкурентоспроможності продукції може здійснюватись за трьома групами показників: технічних, економічних, організаційних.

Визначення конкурентоспроможності виробів за технічними показниками здійснюється у такій послідовності:

° встановлюються одиничні параметричні показники і порівнюються із значенням гіпотетичного (ідеального) показника, здатного задовольнити відповідну суспільну потребу на 100 відсотків;

° оцінюється пересічний груповий технічний показник за рейтинговим принципом (з урахуванням значущості одиниці параметру);

° розраховується показник конкурентоспроможності виробу порівняно з виробом-конкурентом як співвідношення його групового технічного вимірника та аналогічного параметру конкуруючого виробу; якщо це співвідношення становитиме більше за одиницю, то даний виріб має конкурентні переваги.

Економічні показники, що формують ціну споживання виробу, охоплюють такі вартісні елементи:

· витрати на транспортування виробів до місця експлуатації (споживання);

· вартість установки (монтажу) та приведення в робочий стан складних технічних виробів;

· витрати на паливо та електроенергію (по виробах, які потребують споживання цих енергоносіїв);

· вартість навчання і заробітна плата обслуги;

· витрати на придбання запасних частин і післягарантійний сервіс технічних виробів;

· витрати на страхування виробів та обслуги;

· інші непередбачувані і важкопрогнозовані витрати.

Груповий параметричний показник виробу за економічними вимірниками визначається простим додаванням структурних елементів ціни споживання, а показник конкурентоспроможності розраховується з використанням вагових коефіцієнтів.

У процесі визначення конкурентоспроможності тих або інших виробів мають бути враховані таюж організаційні показники, які охоплюють систему знижок з продажної ціни, умови платежу за товар, терміни й умови постачання, гарантії тощо.

Практика господарювання допускає використання дещо простішого методу оцінки конкурентоспроможності виробів, який зводиться до обгрунтування і вибору головних техніко-економічних параметрів та присвоєння певної кільюсті балів (за прийнятою п'яти або десятибальною системою) усім конкуруючим між собою виробам. Для кожного з цих виробів визначається певна сума балів – інтегральний показник конкурентоспроможності на ринку. Конкурентоспроможність виготовлених і призначених для продажу на ринку виробів можна також визначати за ціновими показниками, порівняльною вартістю та прибутковістю. У випадках цінової конкуренції виріб вважається конкурентоспроможним, якщо його якісні показники, дизайн і продажна ціна не поступаються таким самим характеристикам аналогів.

При визначенні рівня конкурентоспроможності продукції вирішального значення набуває співвідношення між категоріями "вартість" (уречевлена у товарі суспільна праця продуцентів) та "корисність" (споживча вартість у суспільному масштабі).

Ступінь науково-технічного й економічного розвитку країни, потужність і якість її виробничого потенціалу та міжнародний імiдж визначаються конкурентоспроможністю виготовлюваної продукції, обсягом її експорту. Нині Україна має в цілому низький рівень конкурентоспроможності вітчизняних виробів. Обсяг експортованих товарів ще не відповідає її потенційним можливостям. Тому треба терміново задіяти як використовувані раніше, так і нові шляхи підвищення якості виробів та забезпечення конкурентоспроможнсті товарів

Зробивши фінансовий аналіз ВАТ “ЕМЗ “Металіст” та розібравши основні напрямки діяльності можна сказати, що дане підприємство має високий виробничий та науковий потенціал.

Основною продукцією ВАТ “ЕМЗ “Металіст” є:

· металоформи та осностка для виготовлення залізобетонних конструкцій;

· освітлювальні опори та металеві огорожі;

· металеві броньовані двері.

На протязі 10-ти років товариство було провідним у випуску металоформ для залізобетонних конструкцій. Основними споживачами до реформування ВАТ “ЕМЗ “Металіст” були заводи ЗБК м.Києва. За всі ці роки на підприємстві постійно вдосконалювалась технологія випуску, методи зварювання, конструктивне виконання металоформ та оснастки з метою зменшення собівартості, підвищення якості та технологічного удосконалення. В результаті довготривалої співпраці підприємства з основними споживачами виробився певний інтелектуальний потенціал та гнучкі підходи щодо вимог замовників.Значна частина замовлень виготовляється по технічним завданням замовників і являє собою переважно вироби інливідуального виконання. За цей час було запатентовано два нові підходи технологічного зварювання та методика зміцнення жорсткості металоформ за допомогою ексреактивних ребер жорсткості. Крім того в співпраці з заводом ЗБК №1 були розроблені та введені в експлуатацію металоформи для виготовлення полегшенних залізобетонних панелей для перекриття, які дозволили при виробництві економіти близько 20% цементно-керамзітного розчину. Також була розроблена та виготовлена металоформа для виготовлення монолітних гаражів.

ВАТ “ЕМЗ “Металіст” приймало активну участь у реконструкції м.Києва. У 1998 році був виготовлений комлект металоформ та оснастки УБ-1 та УБ-2 для залізобетонної розділювальної смуги на відрізку дороги по вул.Червоних Козаків від вул.Вишгородської до жилого масиву Троєщина.

Таким чином, підприємство є провідним у галузі виробництва та проектування металоформ та оснастки у Київському регіоні.Об’єктне оріентування комплектів, яке враховує особливості обладнання заводів ЗБК,доробка та,як правило, пусконалагоджувальні роботи проводяться силами власних спеціалістів ВАТ “ЕМЗ “Металіст”,що являється досить вагомим рушієм підвищення конкурентоспроможності виготовляємої продукції.

Виготовлення освітлювальних опор та металевих огорож освоєно ВАТ “ЕМЗ “Металіст” не так давно. Освітлювальні опори, що виготовляються підприємством, - досить високотехнологічний продукт. Завдяки використання верстатів внутрішнього плазменого зварювання металоконструкцій (ВВПЗ-4) освітлювальні опори мають підвищену жорсткість конструкції та зменшену масу і матеріаломісткість. Освітлювальні опори ОП-1, ОП-4, ОП-7,ОП-8/2, ОП-12/П є альтернативною заміною вже застарілих залізобетонних опор, більшість з яких в м.Києві потребує заміни в зв’язку з закінченням строку безпечної експлуатації. Вищевказані опори не піддатливі процесам вивітрювання та мають у 10-12 разів вищий коефіцієнт статичної міцності ніж залізобетонні опори (Акт випробування Державно інституту міцності при Академії наук України від 26 квітня 1995 року №131). Завдяки цьому строк безпечної експлуатації зазначених металевих опор складає 35 років. Основним недоліком металевих опор є те, що вони потребують періодичного фарбування, що збільшує експлуатаційні витрати замовників. Але спеціалістами підприємства розроблений метод покриття металевих опор полімерною фарбою, яка забезпечує гарантований надійний антикорозійний захист на протязі 25 років. Такі освітлювальні опори мають кращий естетичний дизайн, завдяки чому покращується благоустрій вулиць, на яких вони встановлюються.

Виготовлення металевих дверей розпочато на ВАТ “ЕМЗ “Металіст” в 1998 році на діючому виробництві, використовуючи наявні потужностті. Але збільшення обсягів виробництва даної продукції потребує розширення виробничих площ, закупки та монтажу додаткового обладнання згідно з технологічним циклом.

Основним стратегічним споживачем металевих дверей є холдингова компанія “Київміськбуд”,яка забезпечує будівництво житла в м.Києві та інших регіонах України. Проведені маркетингові дослідження показали, що ринок металевих дверей заповнений дрібними неорганізованими виробниками з низьким рівнем виробництва. Питомість ринку збуту вхідних металевих дверей на 1999 рік складає 10 тисяч штук (ХК “Київміськбуд” у 1999 році планує збудувати 10 тисяч квартир).

ВАТ “ЕМЗ “Металіст” без введення нових потужностей по виробництву дверей може задовольнити потреби ринку лише на 80%.Ціна на металеві двері з урахуванням НДС складає 627 грн.60коп.

Шляхи підвищення конкурентоспроможності основної продукції:

* зниження затрат на виробництво, собівартості та ціни;

* покращення технічних характеристик,параметрів надійності та дизацну;

* гнучка маркетингова,ціінова та товарна політика;

* удосконалення маркетингових досліджень та реклами;

* проведення сертифікаації продукції.

Похожие работы

... систем, что говорит о ее высокой конкурентоспособности, является экономически привлекательной как для производителя, так и для потребителя. Анализ конкурентоспособности ЗАО «Платежная система «БелКарт» Анализ конкурентоспособности предприятия будем производить по данным о положении, занимаемом на рынке. В Республике Беларусь эмитируются карточки таких международных систем, как VISA, ...

... это совокупность операций включающая выбор номенклатуры показателей качества оцениваемой продукции, определение значений этих показателей при оценке качества продукции. 2. Анализ конкурентоспособности предприятия ОАО «Хитон». 2.1. Характеристика ОАО «Хитон». ОАО «Хитон» - крупнейший производитель бытовой химии и лакокрасочной продукции! Мы производим освежители воздуха, инсектициды, репелленты, ...

... крупных объектов организации. Экономия ресурсов на всех этапах строительства, начиная от проектно-изыскательских работ и заканчивая сервисным обслуживанием позволяет как снизить затраты строительного предприятия, повысив конкурентоспособность за счет относительно невысоких цен, так и снизить затраты потребителей жилья в период его эксплуатации, тем самым повысив конкурентоспособность строительной ...

... . Предполагается снижение уровня дефектов, выявленных на этапах сборки, приемки и инспекционного контроля на 25%, уменьшение количества рекламаций на 30%. Для определения экономической эффективности предложенных мероприятий по повышению конкурентоспособности и качества продукции необходимо рассчитать затраты, которые понесет предприятие и результаты, которые будут получены при их реализации. ...

0 комментариев