Навигация

Анализ размера и специализации хозяйства

38234

знака

8

таблиц

0

изображений

1.2 Анализ размера и специализации хозяйства.

Теперь перейдем к анализу размера и специализации хозяйства. Для этого рассмотрим таблицу характеризующую показатели размера предприятия - 1.1.

Показатели размера предприятия АОЗТ ‘’Дружба’’.

Таблица 1.1

| Показатели | 96 | 97 | 97/96 |

| Стоимость валовой сельхоз. продукции, млн. р. | 1391 | 1252 | 90 |

| Стоимость товарной сельхоз. продукции, млн. р. | 2647 | 3686 | 139,3 |

| Площадь закрепленной земли, гектар | 4471 | 4420 | 98,8 |

| в том числе сельхоз. угодий | 4151 | 4100 | 98,8 |

| пашни | 3745 | 3694 | 98,6 |

| Среднегодовая численность всех работников | 320 | 306 | 95,6 |

| Стоимость всех основных фондов, млн. р. | 78901 | 78978 | 100,1 |

| в том числе производственных фондов основной деятельности, млн. р. | 63055 | 63025 | 99,9 |

| Энергетические мощности, л.с. | 15463 | 14831 | 95,9 |

| Поголовье скота и птицы, условных голов | 1597 | 1400 | 87,7 |

| в том числе КРС | 1428 | 1251 | 87,6 |

| Свиньи | 1485 | 1278 | 86,1 |

Прямым показателем размера сельскохозяйственного предприятия принято считать объемы производства товарной и валовой продукции, зависящие от размера и качество сельскохозяйственных угодий, поголовья скота, объема производственных фондов, трудовых ресурсов, рационального их применения.

Показатель стоимости валовой сельскохозяйственной продукции АОЗТ ‘’Дружба’’ указан в сопоставимых ценах и свидетельствует об ее уменьшении за год на 10%. В то же время стоимость товарной сельскохозяйственной продукции возросла на 39.3%, что могло произойти скорее всего частично за счет повышения цен на продукцию, изменения количества и структуры продаж продукции, в частности за счет высвобожденной продукции растениеводства шедшей в 96 году на корм скоту , так как в 97 поголовье скота уменьшилось примерно на 13%. Площадь закрепленной земли, в том числе сельскохозяйственных угодий и пашни в ЗАО ‘’Зенит’’ за период с 1996 по 97 год уменьшилась на 1.2%. Это незначительное снижении произошло как следствие передачи объекта социальной сферы в муниципальные органы, с прилежащими к нему площадями. Численность работников уменьшилась на 14 человек, что составило 4.4%, при этом следует учесть что в 97 году произошло полное сокращение сезонных рабочих. Количество работников занятых в растениеводстве не изменилось. Следующий показатель ‘’Стоимость всех основных фондов’’ не изменился (+0.1%), стоимость производственных фондов основной деятельности также практически не изменилась (-0.1%). Это говорит о достаточно стабильной основе предприятия. Энергетические мощности уменьшились на 4.1%, потому что в 1997 году был списан и ликвидирован один трактор. Поголовье скота в общем, а так же отдельно КРС и свиней уменьшилось в период с 96 по 97 год в среднем на 2-3 процента. Это служит наглядным примером того как вымирает отрасль животноводства по причине нехватки кормов, медикаментов и своей убыточности.

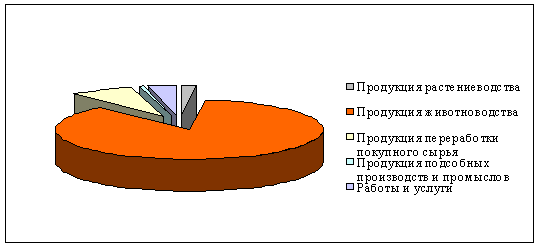

Для определения специализации и направления производства сельскохозяйственного предприятия рассмотрим структуру товарной сельскохозяйственной продукции представленной в таблице 1.2.

Структура товарной продукции сельскохозяйственной продукции предприятия АОЗТ ‘’Дружба’’.

Таблица 1.2

|

| 96 | 97 | в среднем |

| |||

| Показатели | млн. р. | % к итогу | млн. р. | % к итогу | млн. р. | % к итогу | |

| Зерновые и зернобобовые, всего | 713 | 26,9 | 949 | 25,7 | 831 | 26,2 | |

| Подсолнечник | 1 | 0,03 | 1 | 0,02 | 1 | 0,03 | |

| Прочая продукция растениеводства | 36 | 1,4 | 59 | 1,6 | 47,5 | 1,5 | |

| Продукция растениеводства собственного производства, реализованная в переработанном виде | 467 | 17,6 | 757 | 20,5 | 612 | 19,3 | |

| Итого продукции растениеводства | 1217 | 45,9 | 1766 | 47,9 | 1492 | 47,1 | |

| КРС | 157 | 5,9 | 37 | 1,0 | 97 | 3,1 | |

| Свиньи | 69 | 2,6 | 15 | 0,4 | 42 | 1,3 | |

| Лошади | 3 | 0,1 | - | - | 3 | 0,1 | |

| Итого по скотоводству | 229 | 8,6 | 52 | 1,4 | 141 | 4,4 | |

| Молоко | 548 | 20,7 | 559 | 15,2 | 554 | 17,5 | |

| Прочая продукция животноводства | 29 | 1,1 | 134 | 3,6 | 81,5 | 2,6 | |

| Продукция животноводства собственного производства, реализованная в переработанном виде | 295 | 11,1 | 817 | 22,2 | 556 | 17,6 | |

| Итого по животноводству | 1101 | 41,6 | 1562 | 42,4 | 1332 | 42,1 | |

| Продукция подсобных производств и промыслов | 22 | 0,8 | 32 | 0,9 | 27 | 0,8 | |

| Прочая продукция, работы и услуги | 307 | 11,6 | 326 | 8,8 | 317 | 9,9 | |

| Всего | 2647 | 100 | 3686 | 100 | 3167 | 100 | |

Коэффициент специализации рассчитывается по формуле:

Кс=100/![]() Ут(2n-1); Кс=0,24

Ут(2n-1); Кс=0,24

Значение Кс=0,24 характеризует предприятие АОЗТ ‘’Дружба’’ как хозяйство со средним уровнем специализации (ближе к низкому). Анализ таблицы 1.2 по структуре товарной продукции показывает что АОЗТ ‘’Дружба’’ является хозяйством зерно молочного направления, о чем говорит удельный вес производства зерновых культур (он составляет в 1996 году 26,9% к итогу, а в 1997 - 25,7%), и молочной продукции (удельный вес в среднем за два года составил 17,5%). Примечательно, что при незначительном, но снижении производства продукции зерновых на 1.2% и молочной продукции на 5.5 %, итоги по растениеводству и животноводству увеличились в 1997 году по сравнению с 1996 годом в среднем на 42%. Это происходит по тому, что в хозяйстве происходит становление собственной перерабатывающей отрасли. Это позволяет сделать вывод, что в хозяйстве намечен правильный, в сегодняшних условиях, путь развития.

Для того чтобы окончательно составить представление о размерах предприятия АОЗТ ‘’Дружба’’ нужно рассмотреть показатели и уровень оснащенности предприятия основными фондами. Для этого показатели характеризующие уровень оснащенности предприятия основными фондами представим в таблице 1.3.

Оснащенность АОЗТ ‘’Дружба’’ основными производственными ресурсами.

Таблица 1.3

| Показатели | 96 | 97 | 97/96 |

| Фондооснащенность на 100 га сельскохозяйственных угодий, млн. р. | 1519 | 1537,2 | 101,2 |

| Фондовооруженность на 1 работника, млн. р. | 197,05 | 205,96 | 104,5 |

| Энергооснащенность, л.с. | 372,5 | 361,7 | 97,1 |

| Энерговооруженность, л.с. | 48,32 | 48,47 | 100,3 |

| Трудообеспеченность на 100 га сельскохозяйственных угодий, человек | 7,7 | 7,4 | 96,1 |

Сравнивая данные энергооснащенности и энерговооруженности с данными из учебника ‘’Организация производства на сельскохозяйственных предприятиях/ Под ред. М.И. Синюкова. - 4-е изд. - М.: Агропромиздат, 1989, 512 с. ‘’, можно сказать что эти показатели вполне отвечают норме и даже превосходят её. Если рассматривать эти показатели в динамике, то фондооснащенность на 100 га сельскохозяйственных угодий увеличилась в 97 году на 1.2% (18.2 млн. р.), что произошло скорее всего из-за уменьшения площади сельскохозяйственных угодий. Фондовооруженность на 1 работника так же увеличилась, но на 4.5%, это является следствием уменьшения численности работников (как было отмечено в таблице 1.1 численность работников уменьшилась как раз на 4.4%). Показатель энерговооруженности снизился на 2,9%, так как темпы снижения энергомощностей всего превысили темпы снижения площади сельскохозяйственных угодий. Энерговооруженность осталась практически неизменной, так как снижение рабочего персонала было сбалансировано снижением уровня энергомощностей. Трудообеспеченность снизилась (на 3,9%) за счет взаимодействия факторов описанных чуть выше.

В целом предприятие имеет достаточно основательный производственный потенциал, что при взаимодействие с более эффективной организацией производства позволит предприятию успешно влиться в нынешнюю экономическую ‘’жизнь’’ и эффективно работать.

Похожие работы

... текущие обязательства в ходе обычного воспроизводственного процесса. В настоящее время ОАО ПКСП "Кировстрой" решает вопрос о нехватке собственных оборотных средств. 3. Учет расчетов с поставщиками и покупателями 3.1. Учет расчетов с поставщиками и подрядчиками Поступление материальных ценностей от поставщиков, выполнение работ и услуг подрядчиками производятся ...

... их с данными этого счета, отраженными в других учетных регистрах. После сверки кредитовый оборот по счету 62 переносят в главную книгу. [6] 2. АНАЛИЗ СОСТОЯНИЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ НА ОАО "ОМСКИЙ БЕКОН" 2.1 Экономическая характеристика ОАО «Омский бекон» Открытое акционерное общество «Омский бекон» - признанный лидер из существующих ныне в России свиноводческих ...

... или для собственного потребления; - оплата услуг оказанных другими организациями; - оказание услуг сторонним организациям. Основными задачами при аудите расчетов с поставщиками и покупателями являются: - установление реальности дебиторской и кредиторской задолженности; - проверка наличия просроченной дебиторской и кредиторской задолженности; - установление дебиторской и ...

... с поставщиками и подрядчиками» -т 1030 «Расчетные счета», 1060 «Валютные счета», 1050 «Специальные счета в банках», 3390 «Расчеты с подотчетными лицами». 1.3. Документальное оформление учета расчетов с поставщиками и покупателями Поставщиками считаются организации, которые в соответствии с заключенными договорами осуществляют поставки сырья, товаров, полуфабрикатов, основных средств и ...

0 комментариев