Навигация

Графическое определение -множества

23059

знаков

19

таблиц

2

изображения

2.2. Графическое определение -множества

Сначала необходимо построить график.

Для построения графика необходимы следующие данные:

исходные данные:

L1 = x1 - 2x2 + 2,

L2 = x1 + x2 + 4,

L3 = -x1 + 4x2 - 20,

в каноническом виде (после подстановки точки (5;3))

![]() 1

= x1

- 2x2

+ 1, (5 - 2*3 + 1= 1)

1

= x1

- 2x2

+ 1, (5 - 2*3 + 1= 1)

Dxk 2 = x1 + x2 - 8, (5 + 3 + 4 = 12)

3 = -x1 + 4x2 - 7, (-5 + 4*3 - 20 = -13)

= 2x1 + 4x2 – 14,

Находим точки для построения прямых:

1 = x1 - 2x2 + 1,

-x1 + 2x2 1 (1;1)

2 = x1 + x2 - 8,

x1 + x2 8 (0;8)

3 = -x1 + 4x2 - 7,

-x1 + 4x2 7 (1;2)

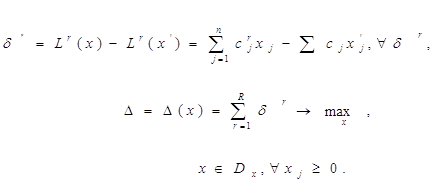

По полученным точкам строим график (рисунок 1). На рисунке штриховкой показан полученный д-конус. Переход к любой точке внутри конуса обеспечивает увеличение всех критериев. Точка (29/3; 16/3) является -оптимальным решением. Смещая точку х, внутрь д-конуса придем на границу 1. При этом д-конус выйдет из области допустимых решений (ОДР) Dx. Теперь полученная точка не сможет улучшить ни один ч-критерий без ухудшения других, значит она -оптимальная. Построив д-конус в любой точке стороны 1, убеждаемся, что каждая из точек -оптимальна, значит вся сторона 1 составляет -множество.

3.Определение Парето-оптимального множества

с-методом

3.1.Удаление пассивных ограничений

Перед построением -множества из системы ограничений должны быть удалены пассивные ограничения. Пассивным будем называть неравенство (п-неравенство), граница которого не является частью границ области Dx, за исключением, может быть, ее отдельной точки. Неравенства, образующие границы Dx, назовем активными (а-неравенства).

Чтобы грани не были включены в Dx, не имея никакого отношения к Dx, неравенство 1 должно быть удалено из исходной системы ограничений. Условием для исключения неравенства i 0 из системы является несовместность (или вырожденность) данной системы неравенств при условии i = 0. Геометрически это означает, что граница i = 0 неравенства i 0 не пересекается с областью Dx или имеет одну общую точку. Если граница i = 0 имеет общую угловую точку с Dx (вырожденность), то с удалением п-неравенства i 0 эта точка не будет утеряна, так как она входит в границы других неравенств. Помимо заданных m неравенств проверке подлежат и n условий неотрицательности переменных, так как координатные плоскости (оси) также могут входить в границы Dx.

В качестве примечания можно отметить, что поскольку п-неравенства (пассивные неравенства) для любой точки x Dx будут выполнены, то по мере выявления п-неравенств и введения их в базис они удаляются из с-таблицы.

Запишем систему неравенств Dx в форме с-таблицы:

| Т1 | х1 | х2 | 1 | bi/ais | bi/ais |

| 1 | -1 | -1 | 15 | 15 | 15 |

| 2 | 5 | 1 | -1 | 1/5 | 1 |

| 3 | 1 | -1 | 5 | - | 5 |

| 4 | 0 | -1 | 20 | - | 20 |

| Т2 | 1 | x2 | 1 | Т2’ | x1 | e2 | 1 | ||||

| х1 | -1 | -1 | 15 | e1 | 4 | -1 | 14 | ||||

| 2 | -5 | -4 | 74 | x2 | -5 | 1 | 1 | ||||

| 3 | -1 | -2 | 20 | e3 | 2 | -1 | 4 | ||||

| 4 | 0 | -1 | 20 | 4 | 1 | -1 | 19 |

ОП – получен, следовательно ОП – получен, следовательно

х2 и 1 – активные ограничения; x1 и 2 – активные ограничения;

из Т2 получаем:

| Т3 | 1 | 3 | 1 |

| x1 | 1 | 1/2 | 5 |

| 2 | -3 | 2 | 34 |

| x2 | -1/2 | -1/2 | 10 |

| 4 | 2 | Ѕ | 10 |

отсюда делаем вывод, что 3 – активное ограничение;

из Т3 получаем:

| Т4 | 4 | 3 | 1 |

| x1 | 10 | ||

| 2 | 19 | ||

| x2 | 15/2 | ||

| 1 | -5 |

Опорный план не получен, следовательно 4 – пассивное ограничение.

3.2.Определение -множества с-методом.

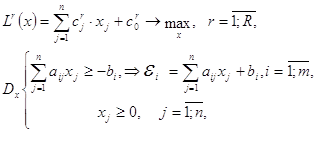

При подготовке решения для ЛПР интерес будет представлять информация обо всем множестве -оптимальных (эффективных) решений Dx. Графический метод позволяет сформулировать довольно простой подход к определению множества Dx. Суть этого подхода в следующем. Решая усеченную задачу линейного программирования, устанавливаем факт существования д-конуса ( max > 0). Поскольку для линейных ЦФ конфигурация д-конуса не зависит от положения его вершины х,, то, помещая ее на границу i области Dx, решаем усеченную ЗЛП с добавлением i, соответствующего i-му участку границ Dx. Вырождение д-конуса в точку х, будет признаком -оптимальности и всех других точек данной грани. С помощью с-метода указанная процедура легко проделывается для пространства любой размерности n. Неудобство указанного метода состоит в том, что потребуется на каждой грани ОДР Dx найти точку х, (по числу граней Dx) сформулировать и решить столько же ЗЛП размера Rxn.

Существенно сократить объем вычислений можно путем выбора вершины д-конуса в фиксированной точке х, = (1)n и в нее же параллельно себе перенести грани, составляющие границы Dx

Приведенные к точке х, = (1)n приращения -r и невязки i запишутся в виде:

(8)

где черта сверху у , и означает, что эти величины приведены к точке х, = (1)n.

По существу, (8) – ЗЛП размера (R+m)xn (max), а ее решение позволит найти все грани, составляющие -множество Dx.

Составляем с-таблицу, не учитывая пассивные ограничения, т.е 1:

| Т1 | х1 | х2 | 1 |

| 2 | -1 | -1 | 2 |

| 3 | 5 | 1 | -6 |

| 4 | 1 | -1 | 0 |

| х1 | 1 | 0 | -1 |

| х2 | 0 | 1 | -1 |

| 1 | 1 | -2 | 1 |

| 2 | 1 | 1 | -2 |

| 3 | -1 | 4 | -3 |

| | 1 | 3 | -4 |

В начале решается усеченная ЗЛП (под чертой):

| Т2 | х1 | 1 | 1 |

| 1 | -3/2 | 1/2 | 3/2 |

| 2 | 11/2 | -1/2 | -11/2 |

| 3 | 1/2 | 1/2 | -1/2 |

| х1 | 1 | 0 | -1 |

| х2 | 1/2 | -1/2 | -1/2 |

| x2 | 1/2 | -1/2 | 1/2 |

| 2 | 3/2 | -1/2 | -3/2 |

| 3 | 1 | -2 | -1 |

| | 5/2 | -3/2 | -5/2 |

| Т3 | 3 | 1 | 1 |

| 1 | -3/2 | -5/2 | 0 |

| 2 | 11/2 | 21/2 | 0 |

| 3 | 1/2 | 3/2 | 0 |

| х1 | 1 | 2 | 0 |

| х2 | 1/2 | 1/2 | 0 |

| x2 | 1/2 | 1/2 | 1 |

| 2 | 3/2 | 5/2 | 0 |

| x1 | 1 | 2 | 1 |

| | 5/2 | 7/2 | 0 |

| Т4 | 1 | 1 | 1 |

| 3 | 0 | ||

| x2 | 1 | ||

| 2 | 0 | ||

| x1 | 1 | ||

| | -5/3 | -2/3 | 0 |

1 Dx, так как max= 0.

Данный метод построения множества Dx обладает недостатком, связанным с разрушением области допустимых решений (ОДР) Dxпри переносе ее граней в х,. Действительно, вершины области Dx в преобразованной модели никак не отражены, а именно одна из них может составить -множество в случае его совпадения с оптимальным решением. Такое совпадение возможно, если все ч-критерии достигают максимум на одной вершине. Физически это значит, что они слабопротиворечивы – угол при вершине д-конуса приближается к 180 (градиенты ч-критериев имеют практически совпадающие направления). Данный случай имеет место, если в -множество не вошла ни одна из граней ОДР Dx. Следовательно, -множество совпадает с оптимальным решением. Для определения -множества решается обычная ЗЛП с одним из ч-критериев. Если при этом получено множество оптимальных решений, то решается ЗЛП с другим ч-критерием. Пересечение оптимальных решений и является -множеством. Для ЛПР указание на то, что некоторая грань i = i Dx -оптимальна, является только обобщенной информацией.

4.Определение альтернативных вариантов многокритериальной задачи

Наиболее естественным и разумным решением мк-задачи было бы органическое объединение всех ч-критериев в виде единой ЦФ. Иногда это удается сделать путем создания более общей модели, в которой ч-критерии являются аргументами более общей целевой функции, объединяющей в себе все частные цели операции. На практике этого редко удается достигнуть, что, собственно, и является основной причиной появления проблемы многокритериальности. Однако наиболее распространенный подход к решению проблемы пока остается все-таки один: тем или иным путем свести решение мк-задачи к решению однокритериальной задачи. В основе подхода лежит предположение о существовании некой функции полезности, объединяющей в себе ч-критерии, но которую в явном виде, как правило, получить не удается. Получение наиболее обоснованной «свертки» ч-критериев является предметом исследований нового научного направления, возникшего в связи с проблемой многокритериальности - теории полезности. В данной работе будут рассмотрены некоторые подходы, позволяющие получить варианты решения мк-задач при тех или иных посылках и которые лицо принимающее решение (ЛПР) должно рассматривать как альтернативные при принятии окончательного решения и которые, конечно, должны удовлетворять необходимому условию- -оптимальности.

4.1.Метод гарантированного результата

При любом произвольном решении х Dx каждый из ч-критериев примет определенное значение и среди них найдется, по крайней мере, один, значение которого будет наименьшим:

![]()

(9)

Метод гарантированного результата (ГР) позволяет найти такое (гарантированное) решение, при котором значение «наименьшего» критерия станет максимальным. Таким образом, целевая функция (ЦФ) является некоторой сверткой ч-критериев (9), а МЗЛП сводится к задаче КВП (кусочно-выпуклого программирования) при ОДР Dx, заданной линейными ограничениями.

Исходные условия записываем в каноническом виде:

1 = х1 - 2х2 - + 2,

2 = х1 + х2 - + 4,

3 = -х1 + 4х2 - + 20,

1 = -х1 - х2 + 15,

2 = 5х1 + х2 - 1,

3 = x1 - х2 + 5,

потом в виде с-таблицы:

| Т1 | х1 | х2 | | 1 |

| 1 | -1 | -1 | 0 | 15 |

| 2 | 5 | 1 | 0 | -1 |

| 3 | 1 | -1 | 0 | 5 |

| 1 | 1 | -2 | -1 | 2 |

| 2 | 1 | 1 | -1 | 4 |

| 3 | -1 | 4 | -1 | 20 |

Вводя в базис переменную (1 ), получаем обычную ЗЛП при максимизации ЦФ .

| Т2 | х1 | х2 | 1 | 1 |

| 1 | -1 | -1 | 0 | 15 |

| 2 | 5 | 1 | 0 | -1 |

| 3 | 1 | -1 | 0 | 5 |

| | 1 | -2 | -1 | 2 |

| 2 | 0 | 3 | 1 | 2 |

| 3 | -2 | 6 | 1 | 18 |

| Т3 | 3 | x2 | 1 | 1 | bi/ais |

| 1 | 1/2 | -4 | -1/2 | 6 | 6/4 |

| 2 | -5/2 | 16 | 5/2 | 44 | - |

| 3 | -1/2 | 2 | 2 | 14 | - |

| | -1/2 | 1 | -1/2 | 11 | - |

| 2 | 0 | 3 | -1 | 2 | - |

| х1 | -1/2 | 3 | 1/2 | 9 | - |

| Т4 | 3 | 1 | 1 | 1 |

| x2 | 3/2 | |||

| 2 | 68 | |||

| 3 | 17 | |||

| | -3/8 | -1/4 | -5/8 | 25/2 |

| 2 | 13/2 | |||

| х1 | 27/2 |

Решение ЗЛП приводит к конечной с-таблице Т4. Видно, что полученное гарантированное решение х -оптимально, поскольку введение в базис любой свободной переменной (т.е. ее увеличение) приведет к снижению - нижнего уровня ч-критериев (сj < 0). Из таблицы также видно, что решение х0=(27/2; 3/2) находится на грани 4, при этом значения ч-критериев равны (находим по формуле Lr(xr) = + r):

L1 = L3 = = 25/2

L2 = + 2 = 25/2 + 13/2 = 19

L = 88/2 = 44

x = ( 27/2; 3/2)

Если бы в строке имелись нули, то это означало бы, что одну из соответствующих переменных можно ввести в базис (увеличить без снижения уровня ). Это могло бы привести и к увеличению приращения r для некоторого ч-критерия, находящегося в базисе.

4.2.Метод линейной свертки частных критериев

Линейная свертка ч-критериев получается как х сумма с некоторыми весовыми коэффициентами r:

(9)

где![]()

(10)

Меняя порядок суммирования и вводя обозначения cj и c0, окончательно получим:

(11)

Коэффициенты веса обычно получаются путем опроса экспертов из соответствующей предметной области. Поскольку вектор = (r) – суть вектор-градиент ЦФ L(x), то предполагается, что он указывает направление к экстремуму неизвестной функции полезности. Положительная сторона такого подхода – несложность, не всегда компенсирует его серьезный недостаток – потерю физического смысла линейной свертки разнородных ч-критериев. Это затрудняет интерпретацию результатов, поэтому полученное таким путем решение, следует рассматривать только как возможный (альтернативный) вариант решения ЛПР. Для его сравнительного анализа следует привлекать любые другие варианты и, конечно, значения ч-критериев, получаемые при этом. Иногда при получении свертки ч-критериев предварительно нормируются каким-нибудь способом.

Наиболее приемлемой линейная свертка ч-критериев может оказаться в том случае, когда ч-критерии однородны и имеют единый эквивалент, согласующий их наиболее естественным образом.

На содержательном уровне данная МЗЛП состоит в необходимости принятия такого компромиссного решения (плана выпуска продукции) xk Dx, которое обеспечит, по возможности, наибольшую суммарную выручку L1(x) от реализации произведенной продукции; наименьший расход ресурсов i-го вида Lpl (x) (i = 1; m); минимальные налоговые отчисления от прибыли LH(x) (или общей выручки).

Указанные цели носят противоречивый характер, и фактически мы имеем МЗЛП с m+2 –мя ч-критериями (m – количество видов потребляемых ресурсов). ОДР обусловлена ресурсными ограничениями и условиями неотрицательных переменных:

где aij – расход ресурса i-го вида для выпуска 1 единицы продукции j-го вида (j=1,n);

bi – запас ресурса i-го вида;

i – остаток ресурса i-го вида при плане выпуска x = (xj)n. Ч-критерии однородны, если они могут быть сведены к единой мере измерения. В качестве такой меры можно взять денежный эквивалент. Тогда m+2 ч-критерия могут быть с помощью линейной свертки сведены к трем:

общая выручка (руб.):

общая экономия ресурсов (руб.):

налоговые отчисления (руб.):

где cj – выручка от реализации 1 ед. продукции j-го вида (цена); si – стоимость (цена) 1 ед. ресурса i-го вида (i = 1;m); Пj – прибыль от реализации 1 ед. продукции j-го вида (j = 1;n); aj – доля (процент налоговых отчислений от прибыли (выручки).

В заключение заметим, что коэффициенты r не обязательно должны удовлетворять условию (10), но обязательно должны быть положительными, если все ч-критерии максимизируются.

Перейдем к решению:

| Т1 | х1 | х2 | 1 |

| 1 | -1 | -1 | 15 |

| 2 | 5 | 1 | -1 |

| 3 | 1 | -1 | 5 |

| L1 | 1 | -2 | 2 |

| L2 | 1 | 1 | 4 |

| L3 | -1 | 4 | 20 |

| L | 1 | 3 | 26 |

| Т2 | 1 | x2 | 1 |

| x1 | -1 | -1 | 15 |

| 2 | -5 | -4 | 74 |

| 3 | -1 | -2 | 20 |

| L1 | -1 | -1 | 17 |

| L2 | -1 | 0 | 19 |

| L3 | 1 | 5 | 5 |

| L | -1 | 2 | 41 |

L1max = 17

L2 max = 19

L3 = 5

L= 41

| Т3 | 1 | L1 | 1 |

| x1 | 28/3 | ||

| 2 | 154/3 | ||

| 3 | 26/3 | ||

| x2 | 17/3 | ||

| L2 | 19 | ||

| L3 | -2/3 | -5/3 | 100/3 |

| L | -5/3 | -2/3 | 157/3 |

5. Составление сводной таблицы.

Окончательное решение сводится в таблицу, где записываются альтернативные варианты:

| Метод | х0 | L1 | L2 | L3 | LS |

| Метод гарантированного результата | (27/2 ; 3/2) | 25/2 | 19 | 25/2 | 44 |

| Метод свертки | (28/3;17/3) | 0 | 19 | 33 1/3 | 52 1/3 |

| Оптимизация L1 | (15;0) | 17 | 19 | 5 | 41 |

| Оптимизация L2, L3 | (28/3;17/3) | 0 | 19 | 33 1/3 | 52 1/3 |

| xDx | (5;3) | 1 | 12 | -13 | 0 |

Похожие работы

... = -x1 + 2x2 + 2, L2 = x1 + x2 + 4, L3 = x1 - 4x2 + 20, и система ограничений: x1 + x2 £ 15, 5x1 + x2 ³ 1, -x1 + x2 £ 5, x2 £ 20, "xj ³ 0. 2. Решение многокритериальной задачи линейного программирования графическим методом. 2.1.Формальное условие и сведение к ЗЛП Чтобы можно было ...

... конечные результаты при минимальных затратах ресурсов. Математический инструментарий, позволяющий решать экономические задачи оптимального типа, называется программированием. Различают линейное и нелинейное программирование. На практике наибольшее распространение получило линейное программирование. Методы линейного программирования в математике известны под названием общей задачи линейного ...

... 4 X1 + 2 X2 + 0 X3 + X4 = 19 0 X1 + 1 X2 + 1 X3 + X5 = 8 1 X1 + 2 X2 + 0 X3 + X6 = 24 Получили задачу: 4X1+2X2+X4 = 19 X2 + X3 +X5 = 8 X1+2X2 +X6 =24 3.3 Решаем задачу путем сведения к задаче линейного программирования: Xi≥0 ; 0-Z= -3X1- -7X2- -2X3 Приведем задачу к канонической форме. Задача ...

... условиях определенности математическое программирование дает точное решение поставленной задачи. Поэтому необходимости выбирать из нескольких вариантов попросту нет. Таким образом, в условиях определенности "Теория принятия решений" не используется, такими задачами занимается математическое программирование. 2) ЛПР знает вероятность реакции окружающей среды на выбор им той или иной альтернативы. ...

0 комментариев