Разграничение доходов и расходов между уровнями бюджетной

Бюджетного кодекса РФ также отмечается обязанность Ми-

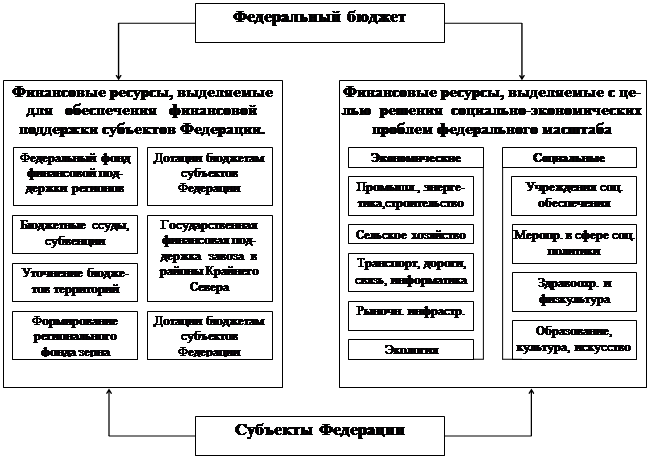

Кроме того, средства федерального бюджета используются

Июля года, предшествующего планируемому

В случаях, когда на территориях не имеется достаточного

Г. ряд внебюджетных фондов был консолидирован в бюд-

Краевых и областных бюджетов и бюджеты городов Москвы и

Навигация

Разграничение доходов и расходов между уровнями бюджетной

Бюджетное устройство Российской экономики

85834

знака

0

таблиц

0

изображений

2. Разграничение доходов и расходов между уровнями бюджетной

системы Российской Федерации — это закрепление (полностью

или частично) соответствующих видов доходов и полномочий по

осуществлению расходов за органами власти Российской Феде-

рации, органами государственной власти субъектов Российской

Федерации и органами местного самоуправления.

3. Важнейшим является принцип самостоятельности всех бюджетов:

1) право законодательных (представительных) органов госу-

дарственной власти и органов местного самоуправления на каж-

дом уровне бюджетной системы самостоятельно осуществлять

бюджетный процесс;

2) наличие собственных источников доходов бюджетов каж-

дого уровня бюджетной системы, определяемых в соответствии с

законодательством Российской Федерации;

3) законодательное закрепление регулирующих доходов бюдже-

тов, полномочий по формированию доходов соответствующих

бюджетов;

4) право органов государственной власти и органов местного

самоуправления самостоятельно определять направления расхо-

дования средств соответствующих бюджетов;

5) право органов государственной власти и органов местного

самоуправления самостоятельно определять источники финан-

сирования дефицитов соответствующих бюджетов;

6) недопустимость изъятия доходов, дополнительно получен-

ных в ходе исполнения законов (решений) о бюджете, сумм

превышения доходов над расходами бюджетов и сумм экономии

по расходам бюджетов.

4. Полнота отражения доходов и расходов бюджетов, бюдже-

тов государственных внебюджетных фондов означает, что все до-

ходы и расходы бюджетов, бюджетов государственных внебюд-

жетных фондов и иные обязательные поступления подлежат от-

ражению в бюджетах, бюджетах государственных внебюджетных

фондов в обязательном порядке и в полном объеме. Все государ-

ственные и муниципальные расходы подлежат финансированию

за счет бюджетных средств, средств государственных внебюд-

жетных фондов, аккумулированных в бюджетной системе Российской Федерации.

5. Сбалансированность бюджета — каждый бюджет должен

быть сбалансирован, т. е. объем предусмотренных бюджетом рас

ходов должен соответствовать суммарному объему доходов бюдже

та и поступлений из источников финансирования его дефицита.

6. Эффективность и экономность использования бюджетных

средств означает, что при составлении и исполнении бюджетов

органы власти и получатели бюджетных средств должны исхо

дить из необходимости достижения заданных результатов с ис

пользованием определенного бюджетом объема средств.

7. Общее покрытие расходов означает, что все расходы бюд

жета должны покрываться общей суммой доходов из источнике

финансирования его дефицита.

8. Гласность — это обязательное опубликование в открытой

печати утвержденных бюджетов и отчетов об их исполнении,

полнота представления информации о ходе исполнения бюдже

тов, а также доступность иных сведений по решению законода

тельных (представительных) органов государственной власти,

органов местного самоуправления; обязательная открытость для

общества и средств массовой информации процедур рассмотре

ния и принятия решений по проектам бюджетов, в том числе по

вопросам, вызывающим разногласия либо внутри законодатель

ного (представительного) органа государственной власти, либо

между законодательным (представительным) и исполнительным

органами государственной власти.

9. Достоверность бюджета означает надежность показателей

прогноза социально-экономического развития соответствующей

территории и реалистичность расчета доходов и расходов бюджета.

10. Адресность и целевой характер бюджетных средств -

бюджетные средства выделяются в распоряжение конкретных

получателей бюджетных средств с обозначением направления и

на финансирование конкретных целей.

3.Бюджеты Российской Федерации.

Консолидированный бюджет.

Понятие консолидированный бюджет было включено в Закон

РСФСР «Об основах бюджетного устройства и бюджетного про-

цесса в РСФСР» от 10 октября 1991 г. в связи с упразднением

Государственного бюджета Российской Федерации, в который

входили все звенья бюджетной системы России.

В ст. 8 этого Закона зафиксировано, что единство бюджет-

ной системы обеспечивается не только единой правовой базой,

единством бюджетной классификации и документации, но и

представлением необходимой статистической и бюджетной ин-

формации для составления консолидированных бюджетов. В ст.

Похожие работы

... итоге позволит стабилизировать российскую государственность, повысить управляемость и объективность нашей рыночной экономической системы. 1.3. Направления реформирования современного бюджетного устройства Российской Федерации. Совершенно очевидно, что проблемы, с которыми сегодня сталкиваются как федеральный бюджет Российской Федерации, так и многочисленные территориальные бюджеты, настоятельно ...

... ) составляют консолидированный бюджет субъекта Федерации. В свою очередь свод региональных и местных бюджетов составляют территориальные бюджеты. Федеративное устройство России, разграничение прав и полномочий между центром и субъектами Федерации являются предпосылкой финансово-бюджетного федерализма. Финансово-бюджетный федерализм – это разделение полномочий между центральными органами власти, ...

... , его было бы вполне достаточно для формирования основ собственной модели полноценного бюджетного федерализма. Однако по разным причинам это не произошло. В своем нынешнем виде российская система бюджетного устройства сочетает в себе черты унитарного, федеративного и даже конфедеративного государства. Ресурсы для ее совершенствования практически исчерпаны. Необходима реформа налогово-бюджетных ...

... бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных ...

0 комментариев