Разграничение доходов и расходов между уровнями бюджетной

Бюджетного кодекса РФ также отмечается обязанность Ми-

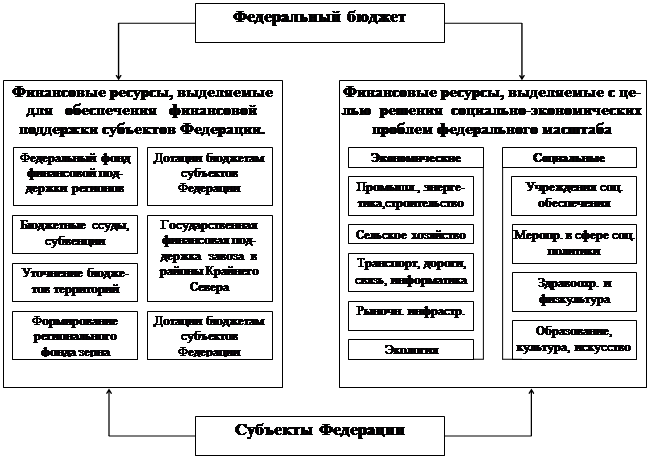

Кроме того, средства федерального бюджета используются

Июля года, предшествующего планируемому

В случаях, когда на территориях не имеется достаточного

Г. ряд внебюджетных фондов был консолидирован в бюд-

Краевых и областных бюджетов и бюджеты городов Москвы и

Навигация

Кроме того, средства федерального бюджета используются

Бюджетное устройство Российской экономики

85834

знака

0

таблиц

0

изображений

2. Кроме того, средства федерального бюджета используются

для финансирования мероприятий регионального и местного значе-

ния, включаемых в целевые региональные и местные программы.

По согласованию с региональными и местными органами

власти совместно за счет средств федерального бюджета, средств

бюджетов субъектов Российской Федерации и средств местных

бюджетов финансируются следующие виды расходов:

• государственная поддержка отраслей промышленности,

строительства и строительной индустрии, сельского хо-

зяйства, автомобильного и речного транспорта, связи и

дорожного хозяйства, метрополитенов;

• обеспечение правоохранительной деятельности;

• обеспечение противопожарной безопасности;

• научно-исследовательские, опытно-конструкторские и

проектно-изыскательские работы, обеспечивающие науч-

но-технический прогресс;

• обеспечение социальной защиты населения;

• обеспечение охраны окружающей природной среды, ох-

раны и воспроизводства природных ресурсов, обеспече-

ние гидрометеорологической деятельности;

• обеспечение предупреждения и ликвидации последствий

чрезвычайных ситуаций и стихийных бедствий межре-

гионального масштаба;

• развитие рыночной инфраструктуры;

• обеспечение развития федеративных и национальных от-

ношений;

• обеспечение деятельности избирательных комиссий субъ-

ектов Российской Федерации в соответствии с законода-

тельством Российской Федерации;

• обеспечение деятельности средств массовой информации;

• финансовая помощь другим бюджетам;

• прочие расходы, находящиеся в совместном ведении Рос-

сийской Федерации, субъектов Российской Федерации и

муниципальных образований.

Федеральный бюджет является важным инструментом меж-

регионального перераспределения общегосударственных средств.

За счет федеральных налогов формируется Фонд финансовой

поддержки регионов, из федерального бюджета субъектам Рос-

сийской Федерации выделяются дотации и субвенции.

Региональные бюджеты.

Региональные бюджеты — центральное звено территориальных бюд

жетов. Они предназначены для финансового обеспечения задач, воз-

ложенных на государственные органы управления субъекта Россий-

ской Федерации.

В современных условиях все в большей степени региональ-

ные органы власти призваны обеспечить комплексное развитие

регионов, пропорциональное развитие производственной и не-

производственной сфер на подведомственных территориях. Зна-

чительно возрастает их координационная функция в экономиче-

ском и социальном развитии территорий.

В последнее десятилетие наблюдается регионализация эконо-

мических и социальных процессов. Все в большей мере функ-

ции регулирования этих процессов переходят от центральных

уровней государственной власти к региональным. Поэтому роль

региональных бюджетов усиливается, а сфера их использования

расширяется.

Через региональные бюджеты государство активно проводит

экономическую политику. На основе предоставления регио-

нальным органам власти средств для увеличения их бюджетов

осуществляется финансирование промышленности, сельского

хозяйства, строительства и содержания дорог, охраны окружаю-

щей среды. При этом круг финансируемых мероприятий расши-

ряется.

С помощью региональных бюджетов государство осуществ-

ляет выравнивание уровней экономического и социального раз-

вития территорий, которые в результате исторических, геогра-

фических, военных и других условий отстали в своем экономи-

ческом и социальном развитии от других районов страны. Для

преодоления такой отсталости разрабатываются региональные

программы, финансируемые из региональных бюджетов.

В соответствии с Бюджетным кодексом РФ доходы регио-

нальных бюджетов формируются за счет собственных и регули-

рующих доходов.

Собственные доходы включают следующие региональные на-

логи и сборы:

налог на имущество предприятий;

налог на недвижимость;

дорожный налог;

транспортный налог;

налог с продаж;

налог на игорный бизнес;

региональные лицензионные сборы.

К собственным доходам относятся также доходы от исполь-

зования имущества, находящегося в собственности субъектов

РФ, и доходы от платных услуг, оказываемых бюджетными уч-

реждениями, находящимися в ведении органов государственной

власти субъектов РФ.

Регулирующие доходы включают отчисления от федеральных

налогов и сборов, распределенных к зачислению в бюджеты

субъектов Российской Федерации по нормативам, определен-

ным федеральным законом о федеральном бюджете на очеред-

ной финансовый год, а также дотаций, субвенций, субсидий и

трансфертов, полученных за счет средств федерального бюджета.

Местные бюджеты.

Местное самоуправление — обязательный компонент демокра-

тического государственного строя. Оно осуществляется самим на-

селением через свободно избранные им представительные органы.

Для выполнения функций, возложенных на местные представи-

тельные и исполнительные органы, они наделяются определен-

ными имущественными и финансово-бюджетными правами.

Финансовой базой местных органов власти являются их

бюджеты. Бюджетные и имущественные права, предоставленные

этим органам, дают им возможность составлять, рассматривать,

утверждать и исполнять свои бюджеты, распоряжаться передан-

ными в их ведение предприятиями и получать от них доходы.

Местные бюджеты — один ид главных каналов доведения до населения конечных результатов производства. Через них общественные фонды потребления распределяются между отдельными группами населения. Из этих бюджетов в известной мере финансируется и развитие отраслей производственной сферы, в первую очередь местной и пищевой промышленности, коммунального хозяйства, объем продукции и услуги которых также являются важным компонентом обеспечения жизнедеятельности населения.

Экономическая сущность местных бюджетов проявляется в

их назначении. Они выполняют следующие функции:

• формирование денежных фондов, являющихся финансо-

вым обеспечением деятельности местных органов власти;

• распределение и использование этих фондов между от-

раслями народного хозяйства;

• контроль за финансово-хозяйственной деятельностью

предприятий, организаций и учреждений, подведомст-

венных этим органам власти.

Рост городских поселений, увеличение числа городских жи-

телей, рост крупных городов, где бюджетные расходы на одного

жителя в пять-семь раз выше, чем в малых городах, влекут за

собой увеличение расходов городских бюджетов, темпы роста

которых опережают темпы роста звеньев местных бюджетов.

Расходная часть местных бюджетов наиболее ярко отражает

последствия экономических и социальных процессов в стране.

Главные стороны деятельности местных органов власти — разработка и осуществление планов экономического и социального

развития на подведомственной им территории. Увеличение числа

поселений, особенно в новых районах освоения, осуществле-

ние мероприятий по развитию жилищно-коммунального хозяй-

ства и улучшению благоустройства населенных мест, влекут

расширение расходов местных бюджетов. Возрастание расходов

связано с новым строительством и с повышением уровня затрат

на содержание объектов жилищно-коммунального и культурно-

бытового назначения.

В соответствии с Бюджетным кодексом РФ исключительно

из местных бюджетов финансируются следующие функциональ-

ные виды расходов:

• содержание органов местного самоуправления;

• формирование муниципальной собственности и управле-

ние ею;

• организация, содержание и развитие учреждений образо-

вания, здравоохранения, культуры, физической культуры

и спорта, средств массовой информации, других учреж-

дений, находящихся в муниципальной собственности или

в ведении органов местного самоуправления;

• содержание муниципальных органов охраны обществен-

ного порядка;

• организация, содержание и развитие муниципального

жилищно-коммунального хозяйства;

• муниципальное дорожное строительство и содержание

дорог местного значения;

• благоустройство и озеленение территорий муниципаль-

ных образований;

• организация утилизации и переработки бытовых отходов

(за исключением радиоактивных);

4.Бюджетное планирование.Финансово-бюджетная политика и бюджетный процесс.

Выполнение государством возложенных на него функций связано с наличием у него необходимых финансовых ресурсов, а это

в свою очередь требует концентрации в бюджете части денеж-

ных средств, создаваемых в государстве. В ходе мобилизации в

бюджет этих средств и их использования возникают финансовые

отношения между государством, налогоплательщиками и полу-

чателями бюджетных ассигнований. Эти отношения строятся в

соответствии с финансово-бюджетной политикой, разрабаты-

ваемой и осуществляемой органами власти. Финансово-

бюджетная политика включает действия государственных и тер-

риториальных органов власти в налоговой, денежно-кредитной,

ценовой и других областях финансов.

Финансово-бюджетная политика — это совокупность действий и мероприятий, проводимых органами власти, по использованию финансовых отношений для выполнения ими своих функций и управлению

бюджетной системой.

Финансово-бюджетная политика предполагает определение

целей и задач в области финансов, разработку механизма моби-

лизации денежных средств в бюджет, выбор направлений ис-

пользования бюджетных средств, управление финансами и бюд-

жетной системой, организацию с помощью финансово-

бюджетных инструментов регулирования экономических и со-

циальных процессов.

Финансово-бюджетная политика осуществляется главным

образом в ходе работ, производимых органами власти по моби-

лизации средств в бюджет и их использованию, т. е. в ходе бюд-

жетного процесса.

Совокупность действий исполнительных и представительных органов

власти по разработке и осуществлению финансово-бюджетной поли-

тики и управлению бюджетной системой и есть бюджетный процесс.

Финансово-бюджетная политика государства ежегодно опре-

деляется в Бюджетном послании Президента Российской Федера-

ции Правительству Российской Федерации. На территориальном

уровне она определяется решениями соответствующих органов

власти. Эта политика реализуется в деятельности финансовых и

налоговых органов, органа денежно-кредитного регулирования

(Банк России), контрольно-счетных органов (контрольнр-счетные

палаты Российской Федерации и субъектов Российской Федера-

ции, другие контрольные органы исполнительнойвласти).

В Российской Федерации бюджетный период, т. е. время со-

вершения процесса исполнения бюджета, установлен с 1 января

по 31 декабря, следовательно, он совпадает с календарным го-

дом. Продолжительность бюджетного процесса значительно

больше бюджетного периода, так как в бюджетный процесс

включается время, необходимое для бюджетного планирования,

последующего бюджетного контроля и других действий.

Органы, наделенные в соответствии с законодательством бюд-

жетными полномочиями, т. е. правами и обязанностями участни-

ков бюджетного процесса, осуществляют бюджетный процесс.

Такими полномочиями наделены:

• органы представительной и исполнительной власти;

• финансовые и налоговые органы;

• органы денежно-кредитного регулирования и органы го-

сударственного финансового контроля;

• главные распорядители бюджетных средств и распоряди-

тели бюджетных средств;

• государственные целевые внебюджетные фонды.

Представительные органы власти рассматривают и утвер-

ждают проекты бюджетов и отчетов об их исполнении.

Исполнительные органы власти осуществляют сводное фи-

нансовое планирование, составление проектов бюджетов, внесе-

ние проектов бюджетов на рассмотрение представительных ор-

ганов власти, исполнение бюджетов, анализ и контроль за ис-

полнением бюджетов.

Банк Российской Федерации совместно с Правительством

России разрабатывает и представляет на рассмотрение Государ-

ственной Думы основные направления денежно-кредитной по-

литики государства, обслуживает денежные счета Казначейства

Российской Федерации, счета государственных целевых вне-

бюджетных фондов, счета территориальных бюджетов.

Главный распорядитель бюджетных средств — это орган исполнительной власти, первый прямой получатель бюджетных средств,

имеющий право распределять средства между распорядителями и по

лучателями бюджетных средств. Он готовит роспись бюджетных рас

ходов по распорядителям бюджетных средств и бюджетополучателям,

доводит до них уведомления о бюджетных назначениях, утверждает

им сметы доходов и расходов, изменяет в случае необходимости рас

пределение средств между статьями утвержденной для них сметы,

осуществляет контроль за рациональным, целевым использованием

бюджетополучатслсм бюджетных средств.

Распорядитель бюджетных средств — это орган исполнительной власти, распределяющий средства между бюджетополучателями, он доводит до них уведомления о бюджетных ассигнованиях, утверждает сметы доходов и расходов бюджетополучателей, контролирует целевое

использование ими бюджетных средств.

Бюджетополучатель (бюджетное учреждение) — это организация, соз-

данная органом исполнительной власти для осуществления функций

некоммерческого характера (управление, оборона, социально-

культурные мероприятия и др.) и финансируемая в сметном порядке

из бюджета или внебюджетных фондов.

Контрольно-счетные органы (Счетная Палата Российской

Федерации, контрольно-счетные палаты субъектов Российской

Федерации и муниципальных образований) осуществляют кон-

троль за исполнением соответствующих бюджетов и внебюджет-

ных фондов, проводят внешний аудит отчетов об исполнении

бюджетов и внебюджетных фондов.

Все перечисленные выше органы власти и учреждения явля-

ются участниками бюджетного процесса. Бюджетный процесс

включает:

• сводное финансовое планирование и прогнозирование;

• составление, рассмотрение и утверждение проекта бюджета;

• исполнение бюджета в течение бюджетного года;

• анализ и контроль исполнения бюджета.

Составление проектов бюджетов.

Следующий этап бюджетного планирования — процесс со-

ставления проекта бюджета. Главная задача разработки проекта

бюджета — определение объема денежных средств, централи-

зуемых в бюджете с целью финансового обеспечения функций,

возложенных на органы государственной власти и органы мест-

ного самоуправления, и мероприятий, предусмотренных прогно-

зом экономического и социального развития государства и тер-

ритории.

Составление проекта бюджета является прерогативой Прави-

тельства Российской Федерации, исполнительных органов вла-

сти субъектов Российской Федерации и муниципальных образо-

ваний. По их поручению проект бюджета разрабатывается Ми-

нистерством финансов РФ и территориальными финансовыми

органами.

Для составления проекта бюджета Министерство финансов

РФ и территориальные финансовые органы должны быть обес-

печены необходимой информационной базой, которая поступает

им от соответствующего правительства, статистических, налого-

вых органов и других учреждений. Главным источником инфор-

мации для составления проекта бюджета служит прогноз социаль-

но-экономического развития государства или территории, кото-

рый в свою очередь разрабатывается на основе данных экономи-

ческого и социального развития за отчетный период, тенденций

развития на планируемый год и других показателей. При разра-

ботке проекта бюджета учитываются также основные положения

финансово-бюджетной политики, принятой на соответствующий

плановый период.

Проект федерального бюджета разрабатывается Министерст-

вом финансов РФ по поручению Правительства РФ. Работа над

проектом бюджета начинается за двенадцать месяцев до начала

планируемого года.

В задачу Министерства финансов входит разработка:

• проекта федерального бюджета;

• проектировок основных показателей федерального бюд-

жета на среднесрочную-перспективу, которые разрабаты-

ваются на базе среднесрочной программы Правительства

Российской Федерации, среднесрочного прогноза соци-

ально-экономического развития России и сводного фи-

нансового баланса;

• проекта федерального закона о федеральном бюджете на

планируемый год.

В основу разработки проекта федерального бюджета закла-

дываются направления планируемой финансово-бюджетной по-

литики, определенной в Бюджетном послании Президента РФ

Правительству Российской Федерации» и показатели разработанного Министерством экономики РФ прогноза социально-экономического развития России на планируемый год, уточненных параметров среднесрочного прогноза социально-экономического развития России, показателей сводного финансового баланса. Кроме того, используются показатели денежной программы, составляемой

Центральным банком Российской Федерации, и показатели

долгосрочных федеральных целевых программ, перечень кото-

рых определяется Правительством РФ на основе долгосрочных и

среднесрочных прогнозов социально-экономического развития

страны.

1) На первой стадии формирования проекта бюджета феде-

ральными органами исполнительной власти разрабатываются

сценарные условия экономического и социального развития на пла-

нируемый год, в которых отражены главные макроэкономиче-

ские показатели и материалы для уточнения параметров средне-

срочного прогноза экономического и социального развития

страны.

После одобрения Правительством РФ этих сценарных усло-

вий Министерство финансов РФ разрабатывает основные харак-

теристики доходов и расходов федерального бюджета на плани-

руемый год и проектирования размеров основных доходов и

расходов федерального бюджета на среднесрочную перспективу.

Кроме того, рассматриваются предложения о минимальных раз-

мерах оплаты труда и пенсий, порядке индексации заработной

платы работников бюджетной сферы и пенсий в планируемом

году и на среднесрочную перспективу.

Все эти материалы и расчеты направляются на рассмотрение

Правительства РФ. После их принятия Правительством они

могут быть представлены в Совет Федерации и Государственную

Думу по их запросу.

Затем Министерство финансов РФ направляет основные характеристики по доходам и расходам федерального бюджета фе-

деральным органом исполнительной власти, а также доводит до

органов исполнительной власти субъектов Российской Федера-

ции методику формирования межбюджетных отношений Рос-

сийской Федерации с субъектами Российской Федерации на

плановый год и среднесрочную перспективу.

2) На второй стадии разработки федерального бюджета феде-

ральными органами исполнительной власти производится рас-

пределение предельных объемов бюджетных средств по показа-

телям бюджетной классификации, также адресное распределе-

ние финансовых ресурсов между главными распорядителями

бюджетных средств. При этом Министерство экономики РФ оп-

ределяет федеральные целевые программы, подлежащие финан-

сированию, и согласовывает объемы их финансирования в пла-

новом году и в среднесрочной перспективе.

Для проведения работы по составлению проекта бюджета в

Министерстве финансов РФ используются материалы, расчеты и

обоснования, поступающие от субъектов Российской Федера-

ции, министерств и ведомств Российской Федерации. Эти мате-

риалы сначала анализируются специалистами, закрепленными за

соответствующими министерствами. В ходе анализа уточняются

расчеты показателей финансовых планов министерств, бюджетов

территорий, выявляются возможности мобилизации дополни-

тельных доходов и экономии расходов. Затем расчеты с внесен-

ными поправками рассматриваются у руководителей департа-

ментов Министерства, а затем направляются в бюджетный де-

партамент, который рассматривает представленные расчеты,

вносив в них в случае необходимости поправки и направляет на

решение руководства Министерства финансов РФ.

В случае, если у бюджетополучателей имеются разногласия

по показателям бюджета, то несогласованные вопросы по этим

показателям выносятся на рассмотрение Межведомственной пра-

вительственнойкомиссии.

Все работы по подготовке и согласованию с федеральными

органами исполнительной власти показателей проекта феде-

рального бюджета и сопутствующих ему материалов (проектов

законодательных актов и др.) должны быть завершены до

Похожие работы

... итоге позволит стабилизировать российскую государственность, повысить управляемость и объективность нашей рыночной экономической системы. 1.3. Направления реформирования современного бюджетного устройства Российской Федерации. Совершенно очевидно, что проблемы, с которыми сегодня сталкиваются как федеральный бюджет Российской Федерации, так и многочисленные территориальные бюджеты, настоятельно ...

... ) составляют консолидированный бюджет субъекта Федерации. В свою очередь свод региональных и местных бюджетов составляют территориальные бюджеты. Федеративное устройство России, разграничение прав и полномочий между центром и субъектами Федерации являются предпосылкой финансово-бюджетного федерализма. Финансово-бюджетный федерализм – это разделение полномочий между центральными органами власти, ...

... , его было бы вполне достаточно для формирования основ собственной модели полноценного бюджетного федерализма. Однако по разным причинам это не произошло. В своем нынешнем виде российская система бюджетного устройства сочетает в себе черты унитарного, федеративного и даже конфедеративного государства. Ресурсы для ее совершенствования практически исчерпаны. Необходима реформа налогово-бюджетных ...

... бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных ...

0 комментариев