Эволюция, сущность и функции денег

Эволюция денег

Сущность денег

Функции денег

Теории денег

Денежное обращение

Наличное обращение

Безналичное обращение

Оплата клиентом банка полученных товаров и услуг осуществляется банком только с согласия обслуживаемого юридического или физического лица

Денежная система

Виды и стоимость денег

Эмиссия денег

Денежная масса

Навигация

Виды и стоимость денег

Деньги

173021

знак

4

таблицы

5

изображений

3.2. Виды и стоимость денег

Золотые и серебряные деньги

В отдельных сферах денежного оборота и в различные периоды при определённых условиях применяются различные виды денег. Развитие обмена, его интенсивность обусловили выделение денег в качестве всеобщего эквивалента, материальной основы которого явились драгоценные металлы и, прежде всего золото.

Указание на золотые и серебряные деньги мы находим в древнеегипетском законодательстве (второе тысячелетие до нашей эры), в священных книгах древней Индии, в Библии. Серебряные деньги были широко распространены на рубеже третьего и второго тысячелетий до новой эры в Китае и Месопотамии. Не следует думать, что металлы сразу вытеснили все предшествующие формы денег. Между ними и многочисленными видами эквивалентов шла длительная борьба. По мере увеличения общественного богатства роль всеобщего эквивалента закрепляется за драгоценными металлами (серебром, золотом), которые в силу своей редкости, высокой ценности при малом объеме, однородности, делимости и прочих полезных качествах были, можно сказать, обречены исполнять роль денежного материала в течение длительного периода человеческой истории.

Первые золотые монеты, согласно Геродота, приписываются Лидийскому царю Гигесу (VII в до н. э.). Слово "монета" впервые появилась как титул богини Юноны в 279 г. до н. э. в Риме. Первым, кто изобразил свой профиль на монете, был Александр Македонский.

Повсеместно золото перестало выполнять вышеперечисленные функции:

— нигде ценность товаров не измеряется в золоте;

— ни в одной стране мира золото не находится в сфере обращения;

— золото перестало выполнять и функции накопления, поскольку быть накопительным резервуаром (из которого "притекают" деньги в обращение и куда они "вливаются", если их избыточное количество) можно лишь в условиях свободного обмена банкнот на золото, чего нет ни в одной стране;

— золото не выполняет функцию средства платежа;

— наконец, золото не выполняет ни одной из вышеперечисленных четырех функций в международном обмене. Расчеты в международных экономических отношениях осуществляются в национальных валютах - долларах, марках, иенах, франках и т.д., не имеющих золотого обеспечения.

Уход золота из обращения и вообще прекращение выполнения функций денег называется демонетизацией. Демонетизация — это прекращение выполнения золотом роли денег.

Однако золотым деньгам присущи немалые недостатки:

— дороговизна;

— невозможность обеспечить потребность оборота золотыми деньгами, поскольку потребности в деньгах опережают добычу золота.

С развитием рыночной экономики возможности использования натуральных денег оказались ограниченными. Для обслуживания расширяющихся хозяйственных связей требовалось все больше и больше денег. Золота не хватало, увеличение объема денежной массы для обеспечения сделок оказалось затруднительным, что, в свою очередь, сдерживало развитие товарообмена.

Поведение золотовалютных резервов в первом квартале 2001 г. характеризовалась пилообразными изменениями: ростом в январе и марте и падением в феврале. При этом увеличение резервов в марте оказалось сопоставимо с февральским снижением (1,29 млрд. долл.) и составило 1,36 млрд. долларов. В результате, по данным на начало апреля, объем резервов был зафиксирован на уровне 29,71 млрд. долларов, что на 1,74 млрд. выше показателя начала 2001 г. Все колебания происходили преимущественно за счет валютной составляющей. Объем золота увеличился за три месяца на 60 млн. долл. В структуре резервов доля валюты выросла до 87,3% по сравнению с 86,7% по состоянию на 1 января 2001 г., доля золота – снизилась до 12,7% против 13,3% три месяца назад. (см. приложение 5)

Кредитно-бумажные деньги

Символические деньги называют знаками стоимости, заменителями натуральных (вещественных) денег. К символическим деньгам относятся бумажные и кредитные деньги.

Номинальная стоимость символических денег значительно выше, чем стоимость того материала, из которого они изготовлены. Например, наивысшая ценность десяти бумажных рублей состоит именно в их использовании в качестве денег, а не в каком-либо ином качестве.

История появления бумажных денег, по всей вероятности, относится к I в. до н. э. и связана с кожаными деньгами. В это время в Китае появились деньги, изготовленные из шкурок белых оленей. Они имели форму четырехугольных пластинок и были снабжены особыми знаками и печатями. Эти билеты обладали различной покупательской способность и под страхом смертной казни были обязательны к приему. Возникновение бумажных денег было связано с именем Хана Хубилая - внука Чингизхана.

Бумажные деньги - относительная новинка денежного мира. Впервые они были пущены в обращение в древнем Китае в IX в. Впрочем, и в других странах активно пользовались заменителями настоящих денег, то есть монет, Удостоверяя номинал таких знаков стоимости печатью государя или подписью и личной печатью купца или банкира. Например, на Руси для таких целей пользовались кусочками штемпелёванной кожи, а в Китае император Хубилай в XIII в. повелел "чеканить" деньги из коры тутового дерева, заверяя их своей императорской печатью.

В странах же западной цивилизации первый опыт широкого выпуска бумажных денег принадлежит будущим Североамериканским Штатам (предвестникам нынешних Соединённых Штатов Америки) - в 1690 г. такие денежные знаки стал печатать штат Массачусетс. В Европе первой решила перенять американский опыт Франция - в 1716 - 1720 гг. знаменитый экономист и банкир Джон Ло начал печатать банкноты Королевского банка.

Однако широкое распространение бумажных денег начинается с конца XVII. Неплохо вспомнить слова великого англичанина Адама Смита, который говорил, что бумажные деньги должны рассматриваться в качестве более дешевого орудия обращения. Действительно, в обороте монеты стираются, часть благородного металла пропадает. К тому же, возрастают потребности в золоте у промышленности, медицины, потребительской сферы. И главное - товарооборот в масштабах, исчисляемых триллионами долларов, марок, рублей, франков и других денежных единиц, золоту просто не под силу обслужить. Переход к бумажно-денежному обращению резко расширил рамки товарного обмена. Бумажные деньги в отличие от металлических являются лишь знаками стоимости, представителями золота.

Появление кредитных денег связано с развитием кредитных отношений, когда купля-продажа осуществляется в кредит, с рассрочкой платежа. Кредитные деньги возникают и действуют наряду с золотыми деньгами, постепенно набирая силу и вытесняя золотые деньги. Кредитные деньги выступают как в виде соответствующим образом оформленных бумаг (банкнот, чеков, векселей), так и в виде соответствующих записей на счетах.

Кредитные деньги, будучи чисто символическими деньгами, требуют для своего эффективного функционирования государственной гарантии. Такая гарантия обеспечивается благодаря наличию государственных законов, регламентирующих правила выпуска и обращения векселей и банкнот, а также правил и процедур совершения депозитных операций, предусматривающих, в частности, и ответственность за нарушение этих законов, правил и процедур. В период становления кредитных денег одной государственной гарантии для их прочности и устойчивости было еще недостаточно. В течение длительного времени кредитные деньги существовали на базе золотых денег и рядом с ними, принимая на себя обеспечения все большей части оборота товаров и капитала.

Главным недостатком бумажных денег является то, что они поступают в оборот без необходимой увязки с потребностями в денежных знаках. Чрезмерный выпуск ведёт за собой обесценивание денег, уменьшение их покупательной способности. Кредитные деньги (банкноты). Они также изготавливаются из бумаги, но их выпуск в обращение производят обычно банки при выполнении кредитных операций, осуществляемых в связи с различными хозяйственными процессами. То есть, выпуск в обращение банкнот и их изъятие из оборота происходят на основе кредитных операций, выполняемых в связи с хозяйственными процессами, а не при осуществлении расходов и получения доходов государством. Главной особенностью кредитных денег является то, что их выпуск в обращение увязывается с действительными потребностями оборота. Это предполагает осуществление кредитных операций в связи с реальными процессами производства и реализации продукции. Ссуда выдаётся под обеспечение, которым служат определённые виды запасов, а погашение ссуд происходит при снижении остатков ценностей. Так достигается увязка объёма платёжных средств, предоставляемых заёмщикам, с действительной потребностью оборота в деньгах. Такая особенность является наиболее важным преимуществом кредитных денег. Если происходит нарушение связи с потребностями оборота, кредитные деньги утрачивают свои преимущества и превращаются в бумажные денежные знаки. Это подтверждается современным опытом денежного обращения в России, где в обращение эмитируются банкноты.

Электронные деньги

Сегодня деньги диверсифицируются, буквально на глазах множатся их виды. Вслед за чеками и кредитными карточками, появись, дебитные карточки и так называемые “электронные деньги”, которые, посредством компьютерных операций, можно использовать для переводов с одного счета на другой. Электронные деньги новое явление в денежном обращении - процесс дестафации денег, т.е. исчезновение вещественных средств обращения платежа.

Электронные деньги впервые появились в 70-х годах. Во второй половине 80-х годов в ряде капиталистических стран начинают внедрять электронные кредитные карточки второго поколения.

Карточки с магнитной полосой являются на сегодняшний день наиболее распространенными - в обращении находится свыше двух миллиардов карт подобного типа. Как известно, первые смарт-карточки появились во Франции в середине 70-х годов. Основными преимуществами этого вида пластиковых карточек по сравнению с их "магнитными собратьями" являются повышенная надежность и безопасность, многофункциональность, возможность ведения на одной карточке нескольких счетов. Существенный недостаток смарт-карточек, который до сих пор не удалось преодолеть, - их высокая себестоимость, значительно превосходящая стоимость пластиковой карточки с магнитной полосой. Стоимость смарт-карточек зависит от целого ряда факторов (объема памяти, мощности микропроцессора) и колеблется для тиража в миллион карточек от 0,6 до 9,5 долл. США.

Тем не менее, в начале 90-х годов рынок микропроцессорных карточек стал развиваться бурными темпами.

Многие экономисты склоняются к тому, что в будущем бумажные деньги - банкноты и чеки вообще исчезнут и их заменят электронные межбанковские трансакции. Деньги останутся, но станут “невидимыми”.

Денежные системы в течение длительного времени сочетали функционирование металлической системы, состоящей из золота в виде слитков и монет, и системы кредитных денег, состоящей из векселей, чеков, банкнот, депозитных счетов в банках и т.д. Золото играло роли опоры, гаранта сохранения ценности, а механизм связи и взаимодействии двух систем – металлической и кредитной – обеспечивался путем размена банкнот и вкладов на золото. Поскольку кредитная система часто не справлялась со своими задачами, особенно в периоды кризисов, на передний план выступало золота как надежный гарант ценностей.

В ХХ в. роль золота в качестве денег постепенно исчерпывается, и оно вытесняется из денежного мира кредитными деньгами. Вначале золото вытесняется из внутреннего экономического оборота, а затем и из международных расчетов. Можно сказать, что ХХ век стал веком эпохи утверждения кредитных денег, соответствующих потребностям современной развитой экономики.

Стоимость денег

Оценивая стоимость денег, невольно возникает вопрос: “Что придает 20-долларовой банкноте или 100-долларовому чековому счету именно эту стоимость?” Более или менее полный ответ на этот вопрос включает три момента.

1. Приемлемость. Наличные и чековые вклады являются деньгами по той простой причине, что люди принимают их в качестве денег. В силу давно установившейся практики бизнеса наличность и чековые вклады выполняют основную функцию денег; они принимаются в качестве средства обращения. Допустим, вы меняете в магазине одежды купюру в 20 долларов на рубашку или блузку. Почему торговец принимает взамен этот кусок бумаги? Ответ прост: торговец принял бумажные деньги, потому что он уверен, что другие тоже будут готовы их принять в обмен на товары или услуги. Каждый из нас принимает деньги в обмен на что-то, поскольку уверен, что они в любой момент могут быть обменяны на реальные блага или услуги.

2. Законное платежное средство. Наша уверенность в приемлемости бумажных денег отчасти основана на законе: государство объявило наличные деньги законным платежным средством. Это значит, что бумажные деньги должны приниматься при уплате долга, в противном случае кредитор теряет право на процент и на преследование должника в законном порядке за неуплату. Словом, приемлемость бумажных денег находит опору в том, что государство говорит: эти рубли или доллары - деньги. В нашей экономике бумажные деньги, по существу, являются декретивными деньгами (т. е. объявленные государством).

3. Относительная редкость. На более фундаментальном уровне стоимость денег является, по существу, феноменом спроса и предложения. То есть стоимость денег определяется их редкостью по отношению к их полезности. Полезность денег состоит, разумеется, в их уникальной способности обмениваться на товары и услуги, как сегодня, так и в будущем. Спрос на деньги в экономике зависит, таким образом, от общего долларового объема сделок плюс количества денег, которое индивидуумы и предприятия хотят иметь в распоряжении для возможных сделок в будущем. При данном более или менее постоянном спросе на деньги, стоимость, или “покупательная стоимость”, денежной единицы будет определяться предложением денег.

Итак, приемлемость, относительная редкость и законность и дают, на мой взгляд, денежной банкноте определенную стоимость.

Похожие работы

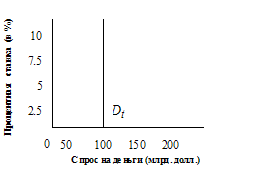

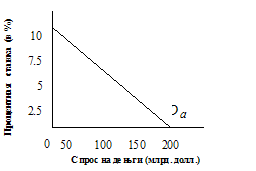

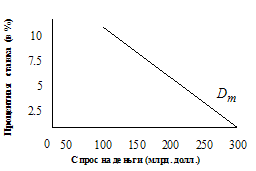

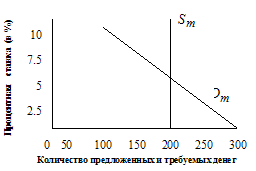

... на деньги. Рынок денег На рисунке 2 приведены типичные кривые предложения и спроса денег. Примем упрощающее допущение, считая в дальнейшем, что денежно-кредитная политика ФРС стремится удержать совокупные резервы банковской системы на фиксированном уровне, независимо от изменений номинальной нормы процента. Поэтому график предложения денег – вертикальная прямая . Рисунок 2 Как ...

... стадами, согласно сборнику древнегерманского законодательства, а в качестве меры стоимости упоминается корова. Со скотом связано происхождение слова "капитал", означавшее первоначально в старогерманском языке богатство. Северные народы применяли в качестве первого товар для обмена мех. Меховые деньги были широко распространены в Монголии, Тибете, Северной Сибири и районе Памира. В Древней Руси ...

... в сбережении. Средства профессиональных участников финансового рынка по своей сути считаются внутренним перераспределением ресурсов внутри финансового рынка и в данном анализе не рассматриваются. Кредит и деньги. Кредит и деньги являются самостоятельной экономической категорией, но они действуют в единстве, взаимодополняя друг друга при обороте стоимости на всех стадиях ее оборота. Кредит ...

... сделка оплачивалась золотом, мировые деньги являлись всеобщим покупательным средством. Перемещение денег из одной страны в другую происходит и при переводе предпринимателем своих денежных средств для их хранения за границу. В данном случае деньги выступают как общественная материализация богатства. Стало быть, при системе золотого монометаллизма деньги выполняли функции: а) меры стоимости, б) ...

0 комментариев