Эволюция, сущность и функции денег

Эволюция денег

Сущность денег

Функции денег

Теории денег

Денежное обращение

Наличное обращение

Безналичное обращение

Оплата клиентом банка полученных товаров и услуг осуществляется банком только с согласия обслуживаемого юридического или физического лица

Денежная система

Виды и стоимость денег

Эмиссия денег

Денежная масса

Навигация

3.4. Денежная масса

Важным количественным показателем денег является денежная масса. Денежная масса - это совокупность наличных и безналичных покупательных, платежных средств и накопленных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которым располагают частные лица, институциональные собственники и государство.

Регулирование денежной массы в стране является задачей центральных банков. Оно осуществляется путем денежной эмиссии, проведения операций на открытом рынке (купля и продажа государственных ценных бумаг), регулирование нормы обязательных резервов коммерческих банков и определения размера ставки рефинансирования.

Структура денежной массы достаточно сложна и не совпадает со стереотипом, который сложился в сознании рядового потребителя, считающего деньгами, прежде всего наличные средства - бумажные деньги и мелкую разменную монету. На деле доля бумажных денег в денежной массе составляет в среднем 25-30 %, а основная часть сделок между предпринимателями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов, т. е. безналичными деньгами.

В структуру денежной массы включаются и такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Речь идет о денежных средствах на срочных счетах, сберегательных вкладах в коммерческих банках, других кредитно-финансовых учреждениях, депозитных сертификатах, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т. п. Перечисленные компоненты денежного обращения получили общее название “квази-деньги”, которые представляют собой наиболее весомую и быстро растущую часть в структуре денежного обращения.

Экономисты называют квази-деньги ликвидными активами. Под ликвидностью какого-либо имущества или активов понимается их легкореализуемость, возможность их обращения в денежную форму без потери стоимости. Следовательно, самым ликвидным видом активов являются деньги. К высоколиквидным видам имущества относятся золото, другие драгоценные металлы, драгоценные камни, нефть, произведения искусства. Меньшей ликвидностью обладают здания, оборудование.

Компоненты денежных агрегатов. Перед тем, как приступить к выявлению основного смысла денежных агрегатов, необходимо дать краткое описание их компонентов.

Наличность

«Наличность» означает как монеты, так и бумажные деньги. Они «изготавливаются» на Госзнаке и Монетном дворе (имеется в виду РФ). Когда требуется заменить ветхие (изношенные) банкноты и удовлетворить рост спроса на денежную наличность, Госзнак передаёт отпечатанные деньги и отчеканенные монеты в ЦБ РФ. Депозитарные учреждения получают необходимую им наличность от ЦБ. В денежный показатель включается только «наличность, находящаяся в обращении» – наличность, находящаяся вне Госзнака, ЦБ и не в сейфах коммерческих банков. Наличность примерно представляет одну треть денежного показателя М1, но объём наличности, находящейся в обращении, колеблется в зависимости от сезона.

Депозиты до востребования

Денежные агрегаты включают все депозиты до востребования всех коммерческих банков. Сейчас депозиты до востребования составляют более половины депозитов, которые можно извлекать с помощью чеков, и их значение особенно велико для предпринимательских фирм.

Другие депозиты, которые можно изымать с помощью чеков.

К этой категории относятся все депозитные счета депозитарных учреждений, кроме депозитов до востребования коммерческих банков. Сюда включены также текущие счета с выплатой процентов и списанием по безналичным расчётам (счета NOW) и счета автоматического перевода средств со сберегательного на текущий счёт (счета ATS, которые предусматривают немедленную передачу средств со сберегательного счёта на чековый, чтобы в дальнейшем покрывать выписанные чеки). Счета NOW и ATS могут предлагать все депозитарные учреждения. И ещё к этой категории относятся паевые счета с правом выписки приказов подобных чекам, кредитных союзов (CUSD) и депозиты до востребования взаимосберегательных банков. Депозиты NOW, ATS и CUSD являются чековыми счетами с выплатой процентов.

Депозиты, которые нельзя изымать с помощью чеков

К этой категории относятся как сберегательные вклады, так и срочные депозиты, т.е. вклады, начиная от сберегательных счетов по которым выдаются сберегательные книжки, и депозитных счетов денежного рынка, до депозитных сертификатов. Для измерения денежных агрегатов депозиты разделяют на «мелкие срочные депозиты» (счета на суммы менее $100 000) и на «крупные срочные депозиты» (больше $100 000).

Паи взаимных фондов денежного рынка

Паи взаимных фондов денежного рынка (паи MMMF)- это не депозиты, а скорее имущественные права на средства, принадлежащие фондам. Тем не менее, паи MMMF носят денежный характер. Разумеется, такие паи, как и депозиты, которые нельзя изымать с помощью чеков, составляют высоко ликвидные средства, которые легко можно конвертировать в форму для осуществления платежей, чтобы пользоваться их платёжной способностью. Более того, паи MMMF предлагают привилегии на выписывание чеков, но только на большие суммы, не менее определённого минимума (типичные минимумы $250 и $500).

Денежные агрегаты

Для анализа количественных изменений денежного обращения на определённую дату и за определённый период, а также для разработки мероприятий по регулированию темпов роста и объёма денежной массы используются различные показатели, так называемые денежные агрегаты или параметры, группирующие различные платежные и расчетные средства по степени их ликвидности, причем каждый их последующий агрегат включает в себя предыдущий.

Следует отметить, что в нашей стране до последнего времени денежные агрегаты не рассчитывались и не использовались. Теоретически это обосновывалось постулатами марксистской экономической науки, в соответствии с которыми считается недопустимым объединение квази-денег и наличных денег, ибо смешиваются совершенно разные категории - деньги, ценные бумаги, кредит.

Однако ясно, что между денежным рынком (движение краткосрочных ссуд), рынком инвестиций (обращение среднесрочного и долгосрочного ссудного капитала) и рынком ценных бумаг существует тесная взаимосвязь. Потенциально остатки на срочных счетах и ценные бумаги могут быть использованы для расчетов. Кроме того, владельцы срочных счетов имеют возможность переоформить их в счета до востребования. Доходы от ценных бумаг могут храниться на текущих счетах, так же, как денежные средства, вырученные от их продажи.

Для определения денежной массы страны используют разное количество агрегатов, хотя считаются и сопоставляются все. Например, США - четыре, Франция – два, Япония и Германия – три. Общим, однако, является то, что ни в одной развитой стране не ограничиваются показателем М0.

В настоящее время Центральный банк России выделяет четыре агрегата денежной массы - М0, М1, М2, М3:

Агрегат М0 - это деньги в узком смысле слова, которые еще называют “деньгами для сделок”. Они включают в себя наличные деньги (банкноты и монеты в обращении и в кассах предприятий и организаций, казначейские билеты в отдельных странах), обращающиеся вне банков, а также деньги на текущих счетах (счетах “до востребования”) в банках, другие чековые вклады, дорожные чеки, иногда – кредитные карточки. Нужно заметить, что депозиты на текущих счетах выполняют все функции денег и могут быть спокойно превращены в наличные. Именно агрегат М0 обслуживает операции по реализации валового внутреннего продукта, распределению и перераспределению национального дохода, накоплению и потреблению.

Агрегат М1 - это деньги в более широком смысле слова, которые включают в себя все компоненты М0 + срочные и сберегательные депозиты в коммерческих банках (как правило, небольших размеров и до 4-х лет), т.е. сбережения, легко обратимые в наличные деньги, а также краткосрочные государственные ценные бумаги. Последние не функционируют как средство обращения, однако, могут превратиться в наличные деньги. Сберегательные депозиты в коммерческих банках изымаются в любое время и превращаются в наличность.

Владельцы срочных вкладов получают более высокий процент по сравнению с владельцами текущих вкладов, но они не могут изъять эти вклады ранее определенного условием вклада срока, т.е. срочные вклады обладают меньшей ликвидностью. Поэтому денежные средства на срочных и сберегательных счетах нельзя непосредственно использовать как покупательное и платежное средство, хотя потенциально они могут быть использованы для расчетов.

Агрегат М2 включает в себя М1 + крупные срочные вклады в специализированных кредитных учреждениях, а также ценные бумаги, обращающиеся на денежном рынке, в т.ч. коммерческие векселя, выписываемыми предприятиями. Эта часть средств, вложенная в ценные бумаги, создаётся не банковской системой, но находится под её контролем, поскольку превращение векселя в средство платежа требует, как правило, акцепта банка, т.е. гарантии его оплаты банком в случае неплатежеспособности эмитента.

Агрегат М3 включает в себя М2 + различные формы депозитов в крупных кредитных учреждениях.

Самостоятельным компонентом денежной массы в России является денежная база. Она включает агрегат М0 + денежные средства в кассах банков, обязательные резервы банков и их средства на корреспондентских счетах в Центральном Банке России.

Между агрегатами необходимо равновесие, в противном случае происходит нарушение денежного обращения. Практика подсказывает, что равновесие наступает при М1 > М0, оно укрепляется при М1 + М3 > М0. В этом случае денежный капитал переходит из наличного оборота в безналичный. При нарушении такого соотношения между агрегатами в денежном обращении начинаются осложнения: нехватка денежных знаков, рост цен и др.

Какой из денежных агрегатов лучше?

Если ставится задача измерения статического количества активов, используемых в качестве платёжного средства, то лучшим является параметр М1. Хотя титулы собственности взаимных фондов и депозитные счета денежного рынка технически возможно использовать для совершения сделок, эти активы используются в подобных целях гораздо реже, чем обычные трансакционные вклады. Большинство владельцев акций взаимных фондов денежного рынка пользуется ими как средством краткосрочного накопления стоимости.

Относительное сходство параметра М1 с традиционным определением денег сделало этот параметр доминирующим денежным агрегатом на долгие годы. Однако существует и другой подход, сторонники которого оспаривают первенство М1. Истоки такой точки зрения – в уравнении обмена

Темпы прироста денежных агрегатов

В феврале 2001 г. все денежные показатели продемонстрировали возрастающую динамику. Однако увеличение было более чем умеренным, и не смогло компенсировать январского сокращения. Так, объем наличных денег в обращении вырос в феврале всего на 2,1% против 9,3-процентного падения в январе. Даже с учетом дальнейшего роста в марте, который, по оценкам, составил порядка 3%, объем наличных денег по состоянию на 1 апреля оказывается все еще почти на 5% ниже уровня начала года.

Агрегат М2 увеличился в феврале на 2,8%. Средние по итогам первых двух месяцев 2001 г. темпы роста денежного предложения составили минус 1,5%. Соответствующий показатель предыдущего 2000 г. составил плюс 1,5%.

Заметнее всего в феврале вырос объем средств в национальной валюте на расчетных, текущих счетах и депозитах нефинансовых предприятий, организаций и физических лиц - на 3,2%. В результате нехарактерное для данного показателя падение в январе (сопровождавшееся, правда, увеличением средств юридических лиц на валютных депозитах, что, возможно, было связано с ускоренным ростом курса доллара, наблюдавшимся с конца декабря) было в основном компенсировано. Однако уровень начала года так и не был достигнут.

Госкомстат пересмотрел данные по депозитам населения в коммерческих банках. В соответствии с новыми цифрами ежемесячный прирост депозитов в январе и феврале оказался на уровне 3,3%. Это несколько выше среднемесячных темпов увеличения объема сбережений населения в банках в 2000 г. – 3,1%.

Процентная политика Центрального банка не претерпела никаких изменений в феврале и марте. Увеличение ликвидности денежного рынка в начале январе, когда объем рублевых средств на корсчетах коммерческих банков достиг 130 млрд. рублей, спровоцировало повышение на 1 процентный пункт ставок по одно- и двухнедельным депозитам коммерческих банков в ЦБР. В феврале и марте объем средств на корсчетах заметно снизился. Между тем, повышенное давление на рубль на валютном рынке и увеличение темпов инфляции не позволяют Центральному банку вернуть ставки на прежний уровень.

Итак, деньги образованы несколькими составляющими – денежными агрегатами, сумма которых составляет совокупную денежную массу.

Денежная масса в обращении характеризуется величиной денежного агрегата М2, в состав которого включаются наличные деньги в обращении (М0)- деньги вне банков, а также деньги безналичного оборота: остатки на расчётных и текущих счетах, вклады до востребования (М1), депозиты предприятий и организаций, вклады населения в банках. (См приложение 6). Совокупный объём денежной массы, в том числе и её прирост во многом определяется увеличением абсолютных размеров кредита банков. С этой стороны величина денежной массы в обращении представляет собой результат денежно-кредитной политики. Денежная база представляет собой:

Суммы наличных денег в обращении и в кассах коммерческих банков;

Средства в фонде обязательных резервов банков;

Остатки на корреспондентских счетах коммерческих банков (в России - в ЦБ РФ).

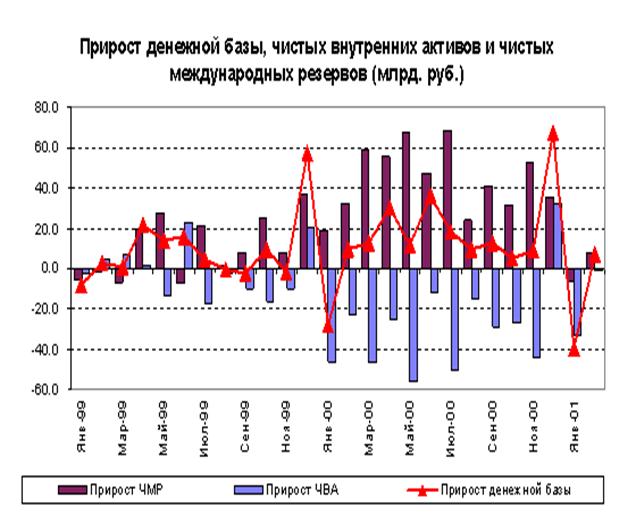

Вся наличность в обращении и обязательные резервы – денежная база (БМ) – это пассивы Центрального банка. С другой стороны, пассивы ЦБР равны сумме чистых международных резервов (ЧМР) и чистых внутренних активов (ЧВА). Первое является чистой разницей между иностранными активами и пассивами. Последнее включает чистые внутренние кредиты, являющиеся суммой чистых кредитов Правительству, чистых кредитов коммерческим банкам и чистых кредитов странам СНГ (см. Приложение 7).

Регулирование объёмов денежной массы и денежной базы осуществляются с помощью мер денежно-кредитной политики, проводимых ЦБ РФ. В их составе можно отметить изменение учётной ставки при предоставлении ресурсов ЦБ в порядке рефинансирования коммерческих банков, установление норм образования Фонда обязательных резервов коммерческих банков, ограничение операций коммерческих банков в ЦБ и т.д. Эти меры служат предотвращению чрезмерного роста денежной массы и денежной базы. (Также см. Приложение 8).

По сообщению ЦБ, денежная масса в России (агрегат М2), рассчитанная в национальном определении, без учета депозитов в иностранной валюте, за 2000 год возросла на 62,4% – с 704,7 млрд. руб. на 1 января 2000 года до 1144,3 млрд. руб. на 1 января 2001 года. При этом сумма наличных денег в обращении (агрегат М0) за 2000 год увеличилась на 57,3% – с 266,6 млрд. руб. до 419,3 млрд. руб., а сумма безналичных средств – на 65,5% (с 438,1 до 725 млрд. руб.). (См. также Приложение 9).

При таком раскладе лишние рубли не могли бы вызвать инфляции только в двух случаях: либо эти рубли были аккуратно стерилизованы (например, под депозиты в ЦБ), либо скорость денежного обращения существенно уменьшилась.

Скорость денежного обращения у нас, насколько известно, в последнее время не уменьшалась (вообще этот показатель весьма стабильный). Можно еще предположить, что рубли из России куда-то исчезли. Но такие суммы так просто не исчезают. А поскольку инфляционная волна поднимается с временным лагом около восьми месяцев, то, вспомнив, когда начался резкий рост денежной массы, мы придем к следующему выводу: под конец I квартала Россия может столкнуться с такой проблемой, как резкий рост потребительских цен.

При этом желание ЦБ печатать деньги, похоже, только усиливается. В декабре 2000 года темп прироста денежной массы равнялся 10,4%, а сумма наличных денег за месяц возросла примерно на 17% – очевидно, федеральные власти рассчитывались по своим социальным обязательствам. Рано или поздно эта политика влетит ЦБ в копеечку, и ему, по теории, придется чем-то жертвовать – либо валютным курсом, либо низкими процентными ставками на финансовом рынке.

Но, скорее же всего, ЦБ не станет жертвовать ничем. Когда в стране идут инфляционные процессы, правительству намного проще собирать налоги (по крайней мере, в краткосрочной перспективе), а значит, эмиссия может быть просто инструментом исполнения бюджета.

ЗАКЛЮЧЕНИЕ

Рыночная экономика не может существовать без денег. Деньги выполняют в экономике три главные функции:

— средство обращения (помогают товарам обмениваться, минуя трудности бартера. эта функция обеспечивает разделение труда в экономике);

–– измерение ценности товара (деньги почти такая же единица измерения ценности, как метр - единица измерения длина);

–– средство сбережения (надежнее всего хранить богатство именно в деньгах, если есть уверенность в том, что не будут инфляции).

В большинстве стран раньше роль денег исполняли драгоценные металлы. Преимущество же денег заключается в том, что они обладают хорошей сохраняемостью и способны делиться на очень мелкие части. Большая ценность в маленьком объеме - облегчение их хранения и транспортировки.

В настоящее время деньгами являются бумаги и монеты (денежные знаки), выпускаемые Центральным банком любого государства. Никакой самостоятельной ценности в хозяйстве денежные знаки в отличие от денежных товаров и драгоценных металлов не имеют. Ценность им придает только авторитет выпускающего их государства. Согласно закону, который действует в каждой стране, денежные знаки обязательны для приема на ее территории в качестве платы за товары и услуги.

Деньги также могут покупаться и продаваться на рынке, как и всякий другой товар.

Деньги представляют собой всеобщий эквивалент, выступающий в качестве реальной связи хозяйствующих субъектов в рамках национального рынка. Их эволюция внешне выступает в виде перехода от одного типа всеобщего эквивалента к другому, что предопределено эволюцией рыночных отношений.

Элементы информационного общества начинают складываться в высокоразвитых странах на рубеже 70-х-80-х годов. В качестве таковых выступают национальный банк, информационных данных, усилении роли информационных технологий, наличие обратной связи, позволяющей оптимизировать производственный процесс в каждой организационной единице бизнеса. Эти исторические этапы характеризуются тремя ведущими формами собственности: индивидуальной частной собственностью на орудия и условия труда; индивидуальной частной собственностью на средства производства; акционерной собственностью на факторы производства в совокупности с общественной собственностью на знания.

Становление информационного общества вызывает ряд существенных изменений в обращении кредитных денег. Это проявляется в первую очередь в расширении роли депозитных денег. Во-первых, всё большее число видов банковских обязательств начинают выполнять денежные функции и превращаться в агрегаты денежной массы. Во-вторых, у депозитных денег появляется новый носитель. Вместе с чеком им становится электронный трансферт – важный составной элемент информационных систем.

Во многих высокоразвитых странах денежные знаки доживают свои последние годы. Если в стране хорошо развита банковская система, правительство пользуется доверием у населения, нет никакой необходимости носить с собой кучи бумажных денег и монет. Можно перейти на безналичный расчет. Это во много раз удобнее и практичнее. Люди могут приходить в магазин с пластиковой пластинкой в кармане, и покупать сколько угодно товаров, если конечно позволяет счет, могут позвонить и заказать товары по телефону или через Internet. Почти все крупные сделки проводятся по безналичному расчету.

Но такой вид расчета может быть перспективным только при стабильной экономике, развитой банковской системе и абсолютному доверию населения государству. Если хоть один из этих компонентов не выполняется, полный переход на безналичную систему просто невозможен. К сожалению, в нашей стране не выполняется ни одно условие. Следовательно, пока не будет доверия к правительству, не будет развита банковская система и не стабилизируется экономика, этот вид расчета крайне не перспективен.

В наше время деньги для многих стали смыслом жизни. Очень много людей тратят всё своё время на зарабатывание денег, жертвуя своей семьёй, родными, личной жизнью. Авторы учебника "Экономикс" использовали в своей книге замечательную фразу, которая коротко и ясно характеризует деньги:

"Деньги заколдовывают людей. Из-за них они мучаются, для них они трудятся. Они придумывают наиболее искусные способы потратить их. Деньги - единственный товар, который нельзя использовать иначе, кроме как освободиться от них. Они не накормят вас, не оденут, не дадут приюта и не развлекут до тех пор, пока вы не истратите или не инвестируете их. Люди почти все сделают для денег, и деньги почти все сделают для людей. Деньги - это пленительная, повторяющаяся, меняющая маски загадка".

Как много значат деньги для экономического процветания и благополучия? Из вышесказанного видно, что нет общего согласия в вопросах «как» и «в какой мере» изменения темпов роста денежной массы воздействует на объём производства, занятость и цены. Однако экономическое значение денег трудно переоценить. Без понимания сущности денег и их функций невозможно понимание действия механизмов рыночной экономики, а главное – воздействие на них. Если вы хотите понять, что есть «экономика» и как процессы, протекающие в ней, влияют на жизнь нашего общества, займитесь изучением денег, их сущности и функций. Знание этого вопроса позволяет по-новому взглянуть на многие экономические проблемы, с которыми сталкивается наше общество и даёт шанс попытаться изменить что-то к лучшему, используя свой индивидуальный подход и накопленный учёными опыт.

СПИСОК ЛИТЕРАТУРЫПРИЛОЖЕНИЕ Приложение 1

Общие черты и особенности безналичного и наличного оборота

| Принцип сравнения | Безналичный оборот | Наличный оборот |

| Регулирование оборота | На основе единой законодательной базы | |

| Денежная единица | Одинаковая | |

| Участники расчетов | Плательщик, получатель, банк | Плательщик, получатель |

| Наличие кредитных отношений | Кредитные отношения с банком, проявляющиеся в суммах остатков на счетах | Отсутствуют |

| Форма передачи денег | Перемещение (перечисление) денег путем записей по банковским счетам | Передача плательщиком наличных денег получателю |

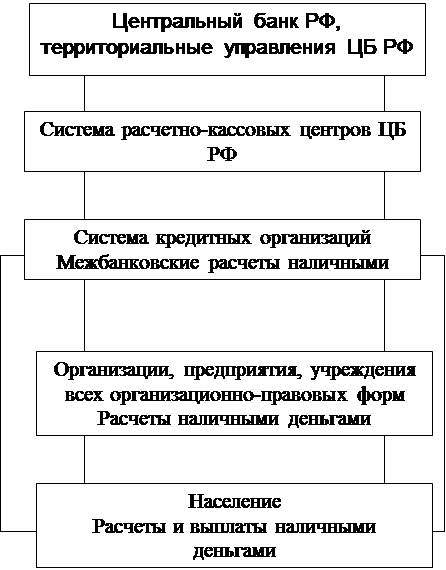

Приложение 2

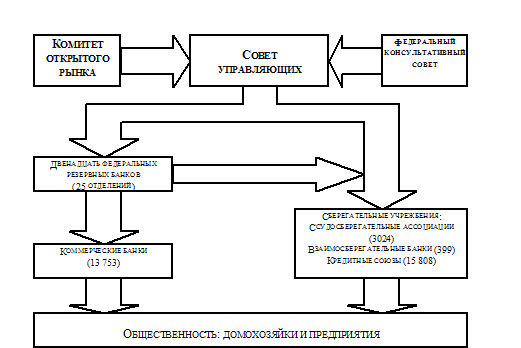

Схема налично-денежного оборота в России

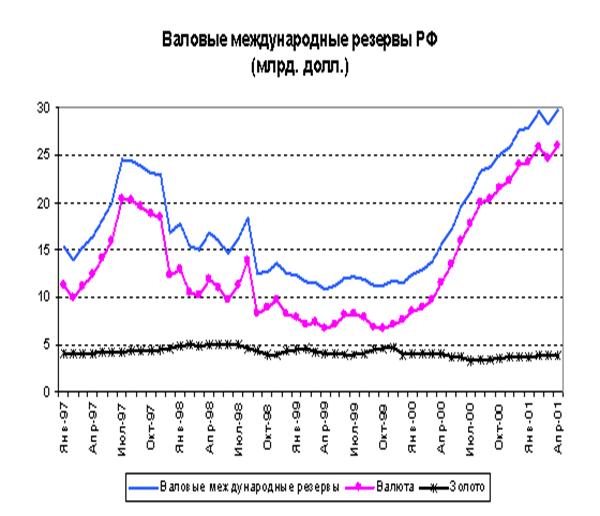

Приложение 3

Приложение 4

Составляющие денежной системы

| Денежная единица | Масштаб цен | Виды денег | Эмиссионная система |

| Денежный знак, установленный в законодательном порядке. В России - это рубль. Официальной денежной единицей (валютой) Российской Федерации является рубль. Один рубль состоит из 100 копеек. Введение на территории Российской Федерации других денежных единиц и выпуск денежных суррогатов запрещаются | Установление цены денежной единицы через весовое содержание золота. Официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается | Банкноты и монета являются безусловными обязательствами Банка России и обеспечиваются всеми его активами. Банкноты и монета Банка России обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, во вклады и для перевода на всей территории Российской Федерации | Эмиссия наличных денег, организация их обращения и изъятия из обращения на территории Российской Федерации осуществляются исключительно Банком России. Банкноты (банковские билеты) и монета Банка России являются единственным законным средством платежа на территории Российской Федерации. Их подделка и незаконное изготовление преследуются по закону. |

Приложение 5

Приложение 6

Денежная масса в 2001— нач. 2002 гг. (млрд. руб.)

|

| Денежная масса (М2) | Темпы прироста/снижения денежной массы, % | |||

| Всего | В том числе | К предыдущему месяцу | К началу года | ||

| Наличные деньги (М0) | Безналичные средства | ||||

| 1.01.01 | 1144,3 | 419,3 | 725,0 | 10,4 | 62,4 |

| 1.02.01 | 1079,3 | 380,1 | 699,2 | -5,7 | -5,7 |

| 1.03.01 | 1109,7 | 388,0 | 721,7 | 2,8 | -3,0 |

| 1.04.01 | 1149,5 | 399,4 | 750,1 | 3,6 | 0,5 |

| 1.05.01 | 1210,0 | 435,4 | 774,7 | 5,3 | 5,7 |

| 1.06.01 | 1233,7 | 438,3 | 795,4 | 2,0 | 7,8 |

| 1.07.01 | 1294,3 | 474,7 | 819,6 | 4,9 | 13,1 |

| 1.08.01 | 1330,2 | 490,6 | 839,6 | 2,8 | 16,3 |

| 1.09.01 | 1365,5 | 507,1 | 858,4 | 2,7 | 19,7 |

| 1.10.01 | 1414,4 | 531,0 | 883,4 | 3,6 | 23,6 |

| 1.11.01 | 1441,2 | 531,5 | 909,7 | 1,9 | 26,0 |

| 1.12.01 | 1439,1 | 527,3 | 911,8 | -0,1 | 25,8 |

| 1.01.02 | 1602,6 | 584,3 | 1018,3 | 11,4 | 40,1 |

| 1.02.02 | 1502,0 | 533,4 | 968,6 | -6,3 | -6,3 |

| 1.03.02 | 1522,9 | 543,4 | 979,5 | 1,4 | -5,0 |

Приложение 7

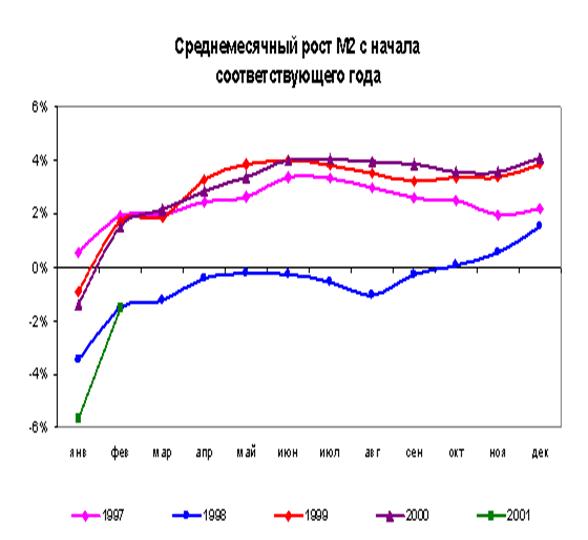

Приложение 8

Основные денежные показатели 1999-2001 гг.

|

| 1999 | 2000 | янв-мар 00 | янв-мар 01 | мар 01 |

| Рост денежной базы, % | 54,1 | 60,2 | -1,7 | -3,8 | 2,5 |

| Рост денежной массы, % | 57,2 | 62,4 | 3,1 | -3,0 | 2,8 |

| Средняя скорость обращения денежной массы | 8,0 | 7,7 | 8,1 | 7,6 | 6,5 |

Приложение 9

Похожие работы

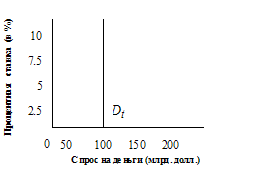

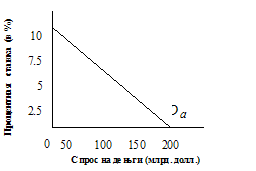

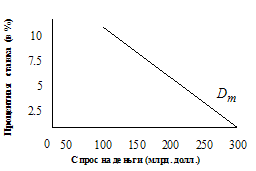

... на деньги. Рынок денег На рисунке 2 приведены типичные кривые предложения и спроса денег. Примем упрощающее допущение, считая в дальнейшем, что денежно-кредитная политика ФРС стремится удержать совокупные резервы банковской системы на фиксированном уровне, независимо от изменений номинальной нормы процента. Поэтому график предложения денег – вертикальная прямая . Рисунок 2 Как ...

... стадами, согласно сборнику древнегерманского законодательства, а в качестве меры стоимости упоминается корова. Со скотом связано происхождение слова "капитал", означавшее первоначально в старогерманском языке богатство. Северные народы применяли в качестве первого товар для обмена мех. Меховые деньги были широко распространены в Монголии, Тибете, Северной Сибири и районе Памира. В Древней Руси ...

... в сбережении. Средства профессиональных участников финансового рынка по своей сути считаются внутренним перераспределением ресурсов внутри финансового рынка и в данном анализе не рассматриваются. Кредит и деньги. Кредит и деньги являются самостоятельной экономической категорией, но они действуют в единстве, взаимодополняя друг друга при обороте стоимости на всех стадиях ее оборота. Кредит ...

... сделка оплачивалась золотом, мировые деньги являлись всеобщим покупательным средством. Перемещение денег из одной страны в другую происходит и при переводе предпринимателем своих денежных средств для их хранения за границу. В данном случае деньги выступают как общественная материализация богатства. Стало быть, при системе золотого монометаллизма деньги выполняли функции: а) меры стоимости, б) ...

0 комментариев