Средства

населения

Отток

капитала

Проблемы

и перспективы

инвестиционной

политики в

России

Финансово-промышленные

группы как

фактор повышения

инвестиционной

активности

российской

экономики*

Финансирование

инвестиционной

программы

города в условиях

формирования

рыночных отношений:

опыт Москвы.*

Определяется

текущая стоимость

затрат (С), т.е.

решается вопрос,

сколько инвестиций

нужно зарезервировать

для проекта

Навигация

Отток капитала

Инвестиционная политика России при переходе к рыночной экономике: проблемы и перспективы

116036

знаков

6

таблиц

2

изображения

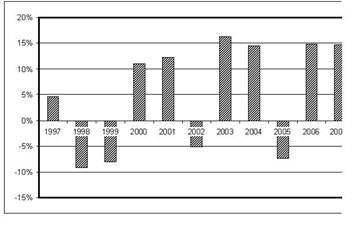

3.2. Отток капитала

Рассмотрев в первую очередь инвестиции, приходящие из-за рубежа, мы можем сказать и о том, какие средства уходят нелегально за рубеж. За последние годы в России сложился слой предприятий и предпринимателей, накопивших крупные капиталы. Из-за неустойчивости экономического положения в стране большие средства переводятся в конвертируемую валюту и оседают в западных банках. Можно было бы ожидать, что с окончанием коммунистической эры Россия станет обращаться к зарубежным кредиторам для финансирования крупных инвестиций по мере того, как страна перестраивается под действием рыночных сил. На этом основании было бы резонно предположить, что в России возникнет дефицит текущего платежного баланса (когда уровень инвестиций превышает уровень сбережений). Однако этого не происходит. Отток денежных ресурсов (потенциальных инвестиций) из России в несколько раз превышает их приток. Это усиливает инвестиционный «голод» в стране, ведет к дальнейшему ослаблению национальной валюты. Мотивация оттока капиталов – ощущение российскими бизнесменами политической и экономической нестабильности в России. Значительная часть накопленных российскими бизнесменами средств под влиянием страха перед возможным социальным взрывом в силу инфляции и непрерывного падения курса рубля, боязни денежной реформы переправляется ими в западные банки или используется для покупки недвижимости и ценных бумаг.

Многие, в российских деловых кругах чувствуют, что экономика России слишком нестабильна для осуществления долгосрочных инвестиций. Поэтому и предприятия используют свои сбережения не на капиталовложения внутри страны, а на выдачу кредитов за рубеж. Компании-экспортеры, как правило, хранят свою прибыль на счетах в зарубежных банках вместо того, чтобы ввозить ее обратно в Россию и направлять на новые инвестиции. Этот процесс, известный как утечка капитала, очень часто носит противозаконный характер. И все же, несмотря на ее противозаконность, утечка каптала находит логичное экономическое оправдание: гораздо надежнее помещать капитал в лондонский банк, чем в российскую экономику. Именно поэтому предприятия предпочитают предоставить кредиты иностранцам (помещая деньги в зарубежный банк), а не своим соотечественникам.

Основные источники оттока капиталов могут быть как легитимными, так и нелегитимными. К числу легитимных источников относятся санкционированные инвестиции в экономику других стран в форме создания совместных предприятий или дочерних фирм. Общие масштабы оттока валюты не поддаются точному измерению, поскольку финансовая статистика, естественно, учитывает только их легальную часть. Отток в крупных масштабах иностранной валюты за пределы России побудил власть принять организационно-правовые меры по ужесточению контроля за возращением валютной выручки на территорию страны. Для того, чтобы российские фирмы не боялись инвестировать средства в экономику своей страны, необходимо создать условия для снижения инвестиционного риска. Степень риска может быть уменьшена за счет снижения инфляции, принятия четкого экономического законодательства, основанного на рыночных потенциалах.

Технология проведения рыночных реформ предполагает последовательность шагов – наряду со стимулированием притока капитала сразу же принимаются меры, препятствующие его оттоку.

На сегодняшний момент по сведениям Госкомстата объемы вложений за границей весьма скромны – инвестиции российского капитала за границей составили 20 млн. долларов и 2,6 млрд. рублей, при этом объем прямых инвестиций составил всего 3 млн. долларов и они почти целиком направлялись в промышленность – цветную металлургию, химическую и нефтехимическую отрасли. Однако по сведениям правоохранительных органов в 1996 – 2000 годах из России было вывезено около 150 млрд. долларов «грязных», т.е. заработанных незаконным путем. Естественно, что государство заинтересовано в том, чтобы хотя бы часть «уплывших» потенциальных инвестиций вернуть.

Сейчас правительство рассматривает законопроект о легализации размещенных за рубежом финансовых активов – о так называемой «экономической амнистии». В этом проекте говорится о том, что все деньги могут вернуться в Россию и при уплате определенного налога государству эти деньги престанут считаться нелегальными. Этот законопроект необходим правительству для возвращения в Россию «уплывших» денег. Однако, по мнению экспертов, этот проект не имеет будущего, так как деньги уходили из России из-за недоверия государству и не вернутся обратно, пока доверие к государству не восстановится, а значит возвращение «уплывших» денег произойдет не скоро.

Роль международной помощи в оздоровлении российской экономики.

Благодаря рыночным реформам, инвестиции из-за границы должны оказаться более перспективными, чем в 90-е годы. В долгосрочной перспективе, в ближайшие 10 лет, частный сектор Европы, Соединенных Штатов и Японии наверняка станет для России основным источником инвестиционного капитала. Однако, до того, как это произойдет, кредиторами России наверняка будут не частные инвесторы, а зарубежные правительства и официальные организации.

Сущность международных организаций, участвующих в предоставлении финансовой помощи России, различна.

Во-первых, следует упомянуть Международный Валютный Фонд (МВФ). Это организация, в которую Россия вступила летом 1992 года, занимается финансированием государственных программ борьбы с высокой инфляцией и общей валютно-финансовой нестабильностью.

В своей деятельности МВФ руководствуется принципом обусловленности, согласно которому государства-члены могут получить кредиты от него лишь при условии, что они обязуются проводить определенную экономическую политику. Условия, выдвигаемые МВФ, могут быть настолько жесткими, что лишь усугубят трудности реформ.

Вторым крупным международным кредитором является Всемирный банк. В отличие от МВФ, деятельность которого сконцентрирована на кратковременных макроэкономических кризисах, Всемирный банк занимается проблемами долгосрочного экономического развития. Приоритетными для него являются структурные преобразования, такие, как либерализация торговли, приватизация, реформы системы образования и здравоохранения, инвестиции в инфраструктуру, то есть реформы, которые являются залогом долгосрочного экономического роста. Всемирный банк выдает долговременные займы, как правило, на коммерческих условиях, хотя бедным странам предоставляются льготные, сильно заниженные процентные ставки по кредитам. Банк специализируется на двух видах кредитов. Целевые кредиты предназначаются для финансирования конкретных инвестиционных проектов, например, строительства дороги, моста или электростанции. Программные кредиты призваны помочь правительству осуществить структурные реформы в ключевых отраслях экономики, например, провести либерализацию торговли. В этом случае кредит – не обеспечение определенного инвестиционного проекта, а средство общего финансирования государственного бюджета в соответствии с кардинальным изменением экономической политики.

Третья влиятельная кредитная организация – это Европейский банк реконструкции и развития (ЕБРР), созданный в 1991 году специально для оказания помощи странам Восточной Европы и бывшего Советского Союза на этапе рыночных преобразований. ЕБРР являет собой пример «банка регионального развития», главная задача которого – содействовать долгосрочному экономическому росту определенного региона за счет финансирования всевозможных инвестиционных проектов. Особое же предназначение ЕБРР заключается в предоставлении кредитов, прежде всего молодому частному сектору стран бывшего социалистического лагеря.

Четвертым источником официальной финансовой поддержки является помощь, поступающая уже не от международных организаций, а от отдельных западных правительств. Эта помощь принимает по меньшей мере две формы. Во-первых, правительства Запада предоставляют правительствам других стран (например, России) прямые кредиты и безвозмездные ссуды, пытаясь помочь им справиться с неотложными проблемами гуманитарного и экономического характера. Во-вторых, они выделяют кредиты компаниям этих стран, чтобы те могли приобрести у страны-донора промышленное оборудование и другие товары. Таким образом, подобные кредиты выгодны обеим сторонам.

Последние годы Россия получала помощь из всех вышеперечисленных источников, однако объемы и виды этой помощи не всегда соответствовали ее реальным потребностям. Однако сейчас ситуация в стране начала изменяться. Вот о чем говорят официальные данные Госкомстата о привлечении иностранных инвестиций во втором квартале 2000 года: за этот квартал объем инвестиций, привлеченный коммерческими организациями, составил 2,24 млрд. долларов, общий объем накоплений валютных инвестиций составляет 15,8 млрд. долларов, из них прямых инвестиций – 7,5 млрд. долларов. Оправдались прогнозы специалистов, предсказывающих рост инвестиций при благоприятном исходе президентских выборов. Подъем инвестиций во втором квартале 2000 года говорит лишь о том, что инвесторам было необходимо время для принятия решения и его реализации. Огромный рост инвестиций говорит в первую очередь о стабилизации курса рубля и спаде инфляции, которая так долго сдерживала поток инвестиций. Стабилизация курса рубля является также и результатом политики занижения курса рубля. Иными словами случилось то, о чем так долго говорили политики, предсказывая стабилизацию экономики и улучшение инвестиционного климата и это наконец-то находит подтверждение в цифрах. Инвестиции составили: 0,63 млрд. долларов – прямые инвестиции, 0,05 млрд. – портфельные инвестиции и 1,56 млрд. – на прочие, в числе которых кредиты международных организаций, евробонды, муниципальные еврозаймы и пр. Отсюда можно сделать вывод о том, что цент тяжести в привлечении инвестиций переносится на международные финансовые рынки, где правительство действует довольно успешно.

Оценка и анализ текущего состояния инвестиционного климата в России

Итак, рассмотрев основные факторы, влияющие на инвестиционный климат страны, мы можем приступить к оценке, а затем и к анализу инвестиционного климата нашей страны.

В рыночной экономике совокупность политических, социально-экономических, финансовых, социокультурных, организационно-правовых и географических факторов, присущих той или иной стране, привлекающих и отталкивающих инвесторов, принято называть ее инвестиционным климатом. Оценить теперешнее состояние инвестиционного климата в России не составляет особого труда, стоит только обратиться к статистике. Начиная с 1991 года размер капиталовложений в экономику России, падает с каждым годом. Такая тенденция, наблюдаемая до сих пор, не обнадеживает. Она говорит о том, что инвестиционный климат в нашей стране пока крайне неблагоприятен для капиталовложений, и даже такие факторы как природные ресурсы России, мощный (хотя технически устаревший и хронически недогруженный) производственный аппарат, наличие дешевой и достаточно квалифицированной рабочей силы, высокий научно-технический потенциал не привлекают инвесторов, причины чего мы уже пояснили в проделанной работе. Сейчас же важно сказать о том, что теперешнее состояние инвестиционного климата не дает надежды на скорое оздоровление экономики России, и необходимы активные действия государства по улучшению инвестиционной политики в стране, коих, к сожалению, пока не предвидится, дабы индекс инвестиционного климата в России повышался как внутри страны, так и за ее пределами.

Анализируя сложившийся инвестиционный климат в нашей стране, можно заметить, что размер капиталовложений внутри страны зависит от степени доверия населения государству, а за рубежом размер капиталовложений зависит в основном от индекса инвестиционного климата.

Ранжирование стран мирового сообщества по индексу инвестиционного климата или обратному ему показателю индекса риска служит обобщающим показателем инвестиционной привлекательности страны и «барометром» для иностранных инвесторов. Зависимость потока иностранных инвестиций от индекса инвестиционного климата или его отдельных составляющих носит почти линейный характер. Не так давно международная финансовая корпорация заявила о своем намерении включить Россию вместе с группой других стран в свой совокупный инвестиционный индекс, который служит своего рода ориентиром для международных частных инвесторов, стремящихся определить инвестиционный «вес» страны и формирующих свой инвестиционный портфель. По расчетам специалистов, только сам факт присвоения этого индекса может привести уже в 2001 году к росту инвестиций на 15 млрд. долларов. Как показывает анализ законодательства стран-республик бывшего СССР, при сходстве многих формулировок в ряде республик независимо от декларирующих общих положений принят режим большего благоприятствования иностранным инвесторам по сравнению с национальными. Это выражается в полном или частичном освобождении от уплаты налога на прибыль в первый период эксплуатации предприятия (Украина, Казахстан, Белоруссия, Киргизия, Литва, Туркмения) и снижения его в последующий период (Казахстан, Киргизия, Литва, Украина, Эстония), таможенных льготах для таких предприятий: тарифных (Украина, Молдавия, Россия, Туркмения, Эстония) и нетарифных (Молдавия). Все названные меры призваны компенсировать неблагоприятный инвестиционный климат в этих республиках и косвенно подстраховать иностранных инвесторов от избыточного риска. В России до сих пор отсутствует такая система оценки инвестиционного климата и ее отдельных регионов. Иностранные инвесторы ориентируются на оценки многочисленных фирм, регулярно отслеживающих инвестиционный климат во многих странах мира, в том числе и в России. Однако оценки инвестиционного климата в России, даваемые зарубежными экспертами на их регулярных заседаниях, проводимые вне Российской Федерации и без участия российских экспертов, представляются мало достоверными. В связи с этим встает задача формирования на основе ведущихся в Институте экономики РАН исследований Национальной системы мониторинга инвестиционного климата в России, крупных экономических районов и субъектов Федерации. Это обеспечит приток и оптимальное использование иностранных инвестиций, послужит ориентиром российским банкам в собственной кредитной политике.

Одним из путей выхода из кризиса для российских инвестиционных банков могло бы стать предложение своим клиентам новых платных услуг. Одной из таких услуг инвестиционного банка является андеррайтинг, под которым понимается реализация всего выпуска ценных бумаг. К сожалению, на российском рынке эта услуга пока слабо развита, несмотря на достаточно высокую потребность развивающихся компаний в привлечении капитала.

Выделяют две основные формы проведения андеррайтинга инвестиционным банком: принятие андеррайтером на себя конкретных гарантий размещения ценных бумаг эмитента; проведение андеррайтинга по принципу «максимальных усилий». Конкретные гарантии андеррайтера могут заключатся либо в обязательстве выкупить на себя весь выпуск ценных бумаг эмитента сразу, либо в обязательстве выкупить на себя не размещенную в течение определенного периода часть выпуска. Ясно, что в обоих случаях, когда инвестиционный банк дает конкретные гарантии размещения эмиссии, весь риск неразмещения бумаг лежит на банке – различается лишь момент получения финансовых ресурсов эмитентом: в первом случае он получает все средства немедленно, а во втором – часть ресурсов предается эмитенту позднее. При второй форме андеррайтинга весь риск неполного размещения лежит на эмитенте.

В большинстве случаев обе стороны более устраивает второй вариант принятия андеррайтером на себя конкретных гарантий, то есть обязательство выкупить на себя не размещенную в течение определенного срока часть выпуска.

Понятно, что выкуп на себя новой эмиссии или ее части требует существенного объема собственных средств (или долгосрочных привлеченных ресурсов). Именно низкий объем собственных средств является одной из важнейших причин, сдерживающих предложение андеррайтинговых услуг со стороны российских банков. На этом рынке, возможно ожидать участия российских инвестиционных банков только в составе андеррайтинговых синдикатов.

Второй сферой деятельности инвестиционных банков может стать их участие на рынке слияний и поглощений предприятий путем аккумулирования и продажи крупных пакетов акций.

Например, услуги по продаже крупных (контрольных) пакетов могут понадобиться российским финансово-промышленным группам (ФПГ). в период своего бурного роста российский ФПГ (оформление таковыми или являющиеся ими по сути) при покупке новых компаний часто обходились без консультаций инвестиционных банков. Множество приобретений осуществлялось без четкого стратегического плана, компании нередко покупались только потому, что они очень дешевы и для того, «чтобы они были». В итоге многие ФПГ оказались сильно диверсифицированными. Приобретать компании без четкого плана было несложно, а вот продать их, пытаясь оптимизировать структуру ФПГ, гораздо сложнее. Тут необходимо знание особенностей многих отраслей промышленности, способность правильно оценить компанию, найти покупателя. Вот тут и могут понадобиться российские инвестиционные банки, которые сумели создать достаточно сильные аналитические службы, наладить мониторинг рынков, и которые по роду деятельности имеют представление об эмитентах из многих секторов промышленности.

Возвращаясь к обычным операциям на рынке слияний и поглощений, мы должны заметить, что тут российские инвестиционные банки, в случае проявления реального спроса на инвестбанковские услуги, вряд ли смогут составить заметную конкуренцию западным банкам. В таких сферах, как привлечение финансовых ресурсов (в основном на западных рынках), консалтинг по оптимизации структуры бизнеса, защита от недружественных поглощений, западные банки обладают несоизмеримо большим опытом, а главное, они обладают именем на рынке. А на рынке инвестбанковских услуг имя значит крайне много.

В данной заметке мы попытались оценить возможности работы российских инвестиционных банков в двух важных сферах инвестиционно-банковской деятельности: андеррайтинге и рынке слияний и поглощений. Но эти услуги не единственные. Они могут предложить своим клиентам новые услуги, которые, в свою очередь, окажут существенное влияние на развитие российских предприятий.

Похожие работы

... же за годы реформ ассигнования на научные исследования и разработки сократились более, чем в 10 раз, они оказались в 12 раз ниже, чем расходы на содержание госаппарата. Глава 2. Инвестиционная политика России в переходный период Реформирование экономики любой страны включает три этана: этап I - разрушение старой экономической системы; этап II -макроэкономическая нестабильность; этап III - ...

... , а практически движение экономики может пойти "вспять" - вновь к системе централизованного управления. Глава 2: Анализ экономической ситуации в России после перехода 2.1 Макроэкономическая неустойчивость России в период перехода к рыночной экономике Российские экономические реформы, претворенные в жизнь до середины 1990-х годов не поддаются однозначной оценке. Попытки преобразить ...

... . Особенный скачек роста государственного долга был в 1998 году после финансового кризиса, когда на поддержание экономики Россия заняла 17 млрд.долл. Основным кредитором России выступает Германия. С моей точки зрения, изменения, произошедшие в банковской системе в период перехода к рыночным отношениям радикально изменили ее сущность. После того, как исчезла жесткая государственная банковская ...

... и укрепления институтов государственного сектора, но серьезно недооценивались последствия сохраняющейся слабости основных институтов и государственных административных органов, руководивших процессом перехода к рыночной экономике. В исследованиях начала 1990-х годов признавалось необходимость уделять больше внимания качеству управления, однако в то время и трансформирующиеся экономики, и ...

0 комментариев