Навигация

Эффективность инвестиционной деятельности

68522

знака

3

таблицы

5

изображений

3.2. Эффективность инвестиционной деятельности.

Планирование эффективности инвестиций.Эффективность инвестиций характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников.

Оценка предстоящих затрат и результатов при определении эффективности инвестиций осуществляется в пределах расчетного периода, продолжительность которого как правило ограничена сроком инвестиционной деятельности.

Расчетные цены могут выражаться в рублях или устойчивой валюте (доллары США, ЭКЮ и т. п.).

При оценке эффективности инвестиций соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде. Для приведения разновременных затрат, результатов, эффектов используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал.

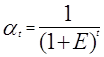

Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на t-ом шаге расчета реализации проекта, удобно производить путем их умножения на коэффициент дисконтирования άt, определяемый для постоянной нормы дисконта Е как:

,

,

где

t – номер шага расчета (t = 0, 1, 2, ... Т),

Т – горизонт расчета.

Оценка эффективности инвестицийДля оценки эффективности инвестиций существует несколько различных показателей, к которым относятся:

ü чистый дисконтированный доход (ЧДД) или интегральный эффект от использования того или иного элемента инвестиционного портфеля;

ü индекс доходности (ИД) элемента;

ü внутренняя норма доходности (ВНД) элемента;

ü срок окупаемости для реальных инвестиций, а также срок погашения для финансовых инвестиций;

ü другие показатели, необходимые инвестору для оценки эффективности инвестиций и отражающие специфику того или иного элемента портфеля.

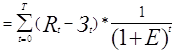

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь период использования элемента инвестиционного портфеля, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в постоянных ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

ЧДД  ,

(3.1)

,

(3.1)

где:

Rt – результаты, достигаемые на t-ом шаге расчета,

Зt – затраты, осуществляемые на том же шаге,

Т – горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта).

Эt = (Rt - Зt) – эффект, достигаемый на t-ом шаге.

Если ЧДД по конкретному объекту инвестиций положителен, вложение является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее инвестирование в данный инвестиционный инструмент. Если инвестиции будут осуществлены при отрицательном ЧДД, инвестор понесет убытки, т. е. инструмент неэффективен.

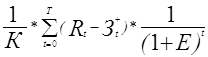

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине первоначальных вложений в инструмент

ИД = . (3.2)

. (3.2)

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение связано со значением ЧДД: если ЧДД положителен, то ИД > 1 и наоборот. Если ИД > 1, проект эффективен, если ИД < 1 - неэффективен.

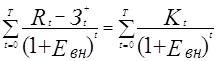

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (ЕВН), при которой величина приведенных эффектов равна приведенным капиталовложениям.

Иными словами ЕВН (ВНД) является решением уравнения:

. (3.3)

. (3.3)

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

Срок окупаемости — минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится, и в дальнейшем остается, неотрицательным. Иными словами для реального проекта – это период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления, а для ценной бумаги – это срок погашения после которого данный финансовый инструмент не работает.

Результаты и затраты, связанные с осуществлением инвестиций, можно вычислять с дисконтированием или без него. Соответственно, получится два различных срока окупаемости.

Принципы инвестиционной стратегии.После расчета значений всех необходимых показателей и моделирования максимальной эффективности принимается решение о принятии или отклонении инвестиционного решения.

В деловой практике инвестиционные инструменты анализируются в следующем порядке:

1. Сравнивается среднегодовая рентабельность инструментов со средней ставкой банковского процента.

2. Инструменты сравниваются с точки зрения страхования от инфляционных потерь.

3. Сравниваются периоды окупаемости инвестиций.

4. Сравниваются размеры требуемых инвестиций.

5. Инвестиционные инструменты рассматриваются с точки зрения стабильности денежных поступлений.

6. Сравнивается рентабельность инструмента в целом за весь срок осуществления инвестиций.

7. Сравнивается рентабельность инвестиций в целом с учетом дисконтирования.

Таким образом, можно выделить следующие критерии принятия инвестиционных решений:

1. Отсутствие более выгодных альтернатив.

2. Минимизация риска потерь от инфляции.

3. Краткость срока окупаемости затрат.

4. Относительно небольшая по отношению к стоимости инвестиционного портфеля сумма инвестиций.

5. Обеспечение концентрации (стабильности) поступлений.

6. Высокая рентабельность с учетом дисконтирования.

3.3. Функции инвестиционного менеджмента фирмы.

При рассмотрении и оценке деятельности по управлению инвестиционным портфелем можно выделить ряд аспектов (подходов). Наиболее распространенные из них: функциональный, динамический, предметный.

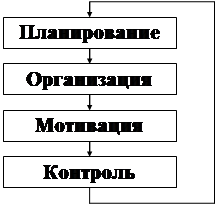

Функциональный подход отражает общие принципы инвестиционного менеджмента и предполагает рассмотрение основных функций управления (видов управленческой деятельности):

1. Подготовка (анализ состояния);

2. Планирование;

3. Организация;

4. Мотивация;

4. Контроль;

5. Регулирование.

Функции управления считаются центральным понятием: они выполняются на всех уровнях управленческой деятельности, в каждой фазе реализации проекта, для всех его процессов и управляемых объектов (элементов).

Последовательность функций управления образуют своеобразный цикл, представленный на рис. 3.3.:

| |||||||||||||||

|

| ||||||||||||||

![]()

![]()

![]()

![]()

![]()

Рис. 3.3. Функции менеджмента

Регулирование представляет собой как бы следующий уровень управления и начинает новый цикл:

1. Анализ отклонений фактического дохода инвестиционного портфеля от планового;

2. Планирование мероприятий по минимизации возможных потерь;

3. Организация деятельности по минимизации отклонения;

4. Контроль результатов и т. д.

Анализ состояния, в котором находится инвестиционный портфель, требуется в каждый момент, когда появляется необходимость вмешаться в процесс инвестирования. С анализа начинается вся работа над портфелем, анализу подлежат все элементы портфеля: сроки погашения по ценным бумагам, фактическое поступление денежных средств от реальных проектов, пересмотр степени риска по элементам портфеля, финансовое состояние портфеля, кадры, производственные процессы, колебание курсовой стоимости, ликвидность портфеля и его элементов, качество результатов и т. д.

Планирование является основополагающей функцией в деятельности по управлению инвестиционным процессом, что имеет подтверждение многолетней практикой работы в этой области.

Планированию подлежат все виды действий по каждому элементу портфеля, купля-продажа ценных бумаг, технологий оборудования, сдача объектов в эксплуатацию, предъявление бумаг к погашению и т. д.

План действий по осуществлению инвестиций может структурироваться в соответствии с разделением портфеля на корзины, на элементы, на виды инвестиций, отражающие логику формирования портфеля, а также инвестиционную политику фирмы.

Управление каждым структурным элементом портфеля подразумевает осуществление некоего определенного набора действий, зависящих от вида инвестиций. Он представляет собой самостоятельный уровень в структуре инвестиционного процесса.

В частности, для каждой фазы реального инвестиционного проекта определяется стоимость, и рассчитываются календарные планы (графики) выполнения работ. Графиками выполнения работ регламентируются затраты ресурсов и сроки проведения работ. План реализации проекта и связанные с ним графики должны в случае необходимости пересматриваться с учетом изменяющихся условий его выполнения.

Для каждого пакета ценных бумаг определяется минимальная курсовая стоимость, при достижении которой пакет реализуется, график поступления дивидендов или процентов, а также регламентируется объем затрат на обслуживание пакета.

Важнейшим направлением планирования является оценка реальной стоимости объекта инвестиций. Для планирования стоимости объекта применяются четыре типа оценок, которые последовательно уточняют реальную рыночную стоимость объекта инвестиций в зависимости от степени стадии принятия инвестиционного решения:

ü оценка перспективности объекта как источника дохода;

ü факторная оценка риска;

ü экспертная оценка отдачи;

ü окончательная оценка целесообразности инвестиций.

Точная оценка реальной стоимости потенциального объекта инвестиций, как правило, позволяет точно прогнозировать все возможные последствия, связанные с использованием данного инвестиционного инструмента.

Динамический подход к инвестиционной стратегии предполагает рассмотрение инвестиционных процессов во времени. Укрупнено эти процессы таковы:

1. Динамика колебания курса акций.

2. Динамика колебания отраслевых и комплексных фондовых индексов.

3. Динамика движения денежных средств в процессе инвестирования.

4. Динамика осуществления реальных инвестиций и ход реального инвестиционного проекта.

5. Динамика состава инвестиционного портфеля.

Динамический подход к управлению инвестиционным портфелем позволяет моделировать деятельность инвестора в различные промежутки времени, а также оценивать состоятельность и реальную стоимость портфеля как единого целого в течение инвестиционного процесса.

Предметный подход определяет, выделяет объекты инвестиционной деятельности, на которых должно быть сосредоточены управляющие воздействия. Таких объектов, по меньшей мере, два.

Первый тип – инвестиционные инструменты. Их состав и структура определяются характером конкретных интересов инвестора.

Второй тип представляет собой объекты, связанные с обеспечением инвестиционной деятельности фирмы, в том числе:

ü финансы инвестора;

ü кадры (персонал);

ü маркетинг;

ü риск;

ü материальные ресурсы;

ü ликвидность для финансовых инвестиций, качество продукции для реальных инвестиций;

ü информация.

Похожие работы

... формируется только по конкретным направлениям деятельности, требующим обеспечения наиболее эффективного управления для достижения главной стратегической цели. В рамках инвестиционной стратегии предприятия разрабатывается политика: • управления реальными инвестициями; • управления финансовыми инвестициями; • формирования инвестиционных ресурсов; • управления инвестиционными рисками. 2. ...

... существенно приблизить начальную цену пакета акций к рыночным котировкам: 1. Метод расчетной капитализации. 2. Метод группировок. 3. Практическая реализация основных положений инвестиционной стратегии корпорации 3.1. Основные критерии принятия решения на инвестирование Эффективность и внешняя среда Эффективность инвестиционной деятельности весьма важно рассматривать не только как ...

... проблемы с поставками сырья из-за границы – возникнет проблема с поиском новых клиентов, которые смогут поддерживать необходимый ассортимент, количество и качество сырья. 3.2 Мероприятия по совершенствованию инвестиционной деятельности предприятия На основании проведенного анализа предлагаю следующие изменения в инвестиционный проект предприятия: 1. Создание собственного WEB-сайта предприятия ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

0 комментариев