Повышение эффективности функционирования корпорации за счет того, что каждый из ее участников заинтересован в конечном результате

Задача привлечения ресурсов для осуществления хозяйственной деятельности

Задача привлечения ресурсов для осуществления хозяйственной деятельности

На практике существует несколько схем управления портфелем, каждая из которых определяет поведение инвестора в той или иной ситуации

Прогнозы / планы сбыта

Метод расчетной капитализации

Российские нефтяные и газовые компании, такие как: Газпром, ЛУКОЙЛ, ЮКСИ, Сиданко:

Навигация

Инвестиционная стратегия корпорации

Инвестиционная стратегия корпорации

186129

знаков

11

таблиц

23

изображения

ИНВЕСТИЦИОННАЯ СТРАТЕГИЯ КОРПОРАЦИИ

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ........................................................................................................ 3

1. ПРОБЛЕМЫ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОЙ СТРАТЕГИИ КОРПОРАЦИИ................................................................................................ 11

1.1. Основополагающие аспекты деятельности корпорации............ 11

1.2. Макроэкономические индикаторы, определяющие формирование инвестиционной стратегии корпорации............................................... 23

1.3. Стратегия управления финансами корпорации............................. 34

Выводы......................................................................................................... 43

2. МЕТОДОЛОГИЯ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОЙ СТРАТЕГИИ КОРПОРАЦИИ................................................................................................ 45

2.1. Инвестиционный портфель............................................................... 48

2.2. Методика определения экономической эффективности инвестиционного портфеля..................................................................... 65

2.3. Методика определения стоимости пакета акций.......................... 80

2.4. Инвестиционные риски..................................................................... 89

Выводы......................................................................................................... 96

3. ПРАКТИЧЕСКАЯ РЕАЛИЗАЦИЯ ОСНОВНЫХ ПОЛОЖЕНИЙ ИНВЕСТИЦИОННОЙ СТРАТЕГИИ КОРПОРАЦИИ............................... 98

3.1. Основные критерии принятия решения на инвестирование...... 98

3.2. Разработка инвестиционного проекта.......................................... 104

3.3. Приобретение пакета акций предприятия.................................... 115

Выводы....................................................................................................... 121

ЗАКЛЮЧЕНИЕ.............................................................................................. 122

СПИСОК ЛИТЕРАТУРЫ............................................................................. 126

Введение Актуальность темы исследования

Сложившаяся в настоящее время в России экономическая ситуация стала благоприятной основой для зарождения и функционирования новых организационных форм хозяйствования, основой деятельности которых является четкое законодательное и экономическое распределение функций между хозяином и управляющим. В то же время реальная ситуация такова, что без слияния производства и финансовых капиталов предприятиям все труднее выдержать требования постоянно усиливающейся конкурентной борьбы. Поэтому объективно складывается тенденция укрупнения хозяйствующих субъектов и их естественного отбора с целью приспособления к рыночной экономике [9].

Одним из реальных воплощений данной тенденции являются финансово-промышленные объединения – корпорации. Формирование этих сложных по своей структуре новообразований, которые за рубежом давно превратились в становой хребет общехозяйственного устройства, объясняется глубоким взаимопроникновением различных видов хозяйственной деятельности, объединенных воспроизводственными процессами. Таким образом, корпорации являются в нашей экономике адаптационной реакцией горизонтально и вертикально взаимосвязанных подразделений на введение рыночных отношений [28].

Руководящие органы корпорации получают возможность компетентно и, что самое главное, оперативно осуществлять прямые управляющие воздействия на целые блоки взаимосвязанных производств, адекватно реагируя на изменение потребностей и перемены в окружающей среде, и, таким образом увеличивая гибкость управления народным хозяйством в целом.

Концентрация в корпорациях значительных организационных, технологических и интеллектуальных ресурсов, а также научно-производственного потенциала должна создать предпосылки для наращивания объемов инвестиций в разработку и производство высокоэффективной и конкурентоспособной продукции [31].

Однако, сложившаяся в настоящее время экономическая ситуация обнаруживает ряд проблем при создании благоприятного финансового, инвестиционного и кредитного климата в рамках корпораций, а именно [5]:

¨ ограниченные бюджетные возможности государства по поддержке новых экономических структур;

¨ отсутствие в России достаточного объема свободных финансовых ресурсов, необходимых для создания насыщенного рынка капиталов;

¨ нежелание абсолютного большинства коммерческих банков финансировать долгосрочные проекты.

Активизация инвестиционного процесса – наиболее актуальная и весьма болезненно решаемая макроэкономическая проблема. Рост объемов инвестиций и подъем экономики в целом ожидался и прогнозировался, начиная с 1993 г., однако выхода из состояния циклического спада не произошло до сих пор. В связи с этим по-прежнему актуален вопрос о поисках эффективных источников инвестиций и, как следствие, об основных факторах инвестиционной активности.

Большая часть макроэкономических исследований на эту тему [11, 18, 42], как правило, сводит круг факторов продолжающегося инвестиционного спада к высоким и нестабильным налогам и дорогим кредитам. Этот же взгляд характерен и для правительственных кругов.

Кроме того, в числе немаловажных факторов инвестиций все чаще называют общую макроэкономическую и политическую нестабильность. Однако, исследований, посвященных природе такой нестабильности, явно не хватает. Традиционный взгляд на данную проблему полагает под политической нестабильностью угрозу смены курса реформ, возникающую в связи с возможным приходом к власти оппозиции, под экономической – прежде всего, высокую инфляцию. Если следовать этому пониманию, можно констатировать устойчивую стабилизацию в 1996 г. – по фактам явного снижения темпа роста цен и победы Б. Ельцина на президентских выборах. Однако начало инвестиционного роста откладывается, несмотря на стабилизацию, из чего можно сделать вывод либо о наличии иных, более существенных факторов, влияющих на объемы инвестиций, либо о необходимости уточнения понятия стабильности.

Исходя из реалий современной экономики можно предполагать, что существуют и другие факторы. На наш взгляд основных факторов низкой инвестиционной активности помимо макроэкономических несколько, а именно:

¨ отсутствие у основных участников инвестиционного процесса продуманной инвестиционной стратегии, которая охватывала бы период до нескольких лет;

¨ общая неготовность субъектов инвестиционного рынка раскрывать информацию о своем функционировании;

¨ система бухгалтерского учета, позволяющая инвестиционным реципиентам скрывать полученные ресурсы и укрывать их нецелевое использование;

¨ большие объемы вывоза капиталов за рубеж, что свидетельствует о высокой степени криминализации экономики.

В связи с этим возникла актуальная задача формирования объективных и научно-обоснованных критериев оптимизации инвестиционного портфеля, сформированного в рамках инвестиционной стратегии корпорации.

Это обуславливает актуальность исследования проводимого по теме, избранной автором. В рамках проведенного исследования автором предложены возможные пути решения первых двух из сформулированных выше проблем, применение решений, предлагаемых автором позволит оптимизировать финансовую систему корпораций и увеличить их инвестиционный потенциал.

Цель диссертационной работыЦелью диссертационной работы явилось теоретическое обоснование, формирование и практическая апробация аппарата и критериев создания инвестиционной стратегии корпорации в современных условиях. В рамках поставленной цели в работе поставлены следующие задачи:

¨ исследовать инвестиционную ситуацию в России в 1997-1998 гг.;

¨ исследовать структуру российского рынка инвестиционных капиталов;

¨ сформулировать основные критерии формирования инвестиционной стратегии корпорации;

¨ исследовать возможности формирования широко диверсифицированного инвестиционного портфеля;

¨ предложить аппарат исследования эффективности элементов инвестиционного портфеля;

¨ проверить на практических примерах достоверность предлагаемых теоретических положений.

Объект исследованияОбъектом исследования в диссертационной работе явились экономические отношения между участниками рынка капиталов по осуществлению инвестиционной деятельности.

Предмет исследованияПредметом исследования в диссертации является инвестиционная стратегия корпорации как совокупность целей и задач по повышению экономической эффективности инвестиций.

Методика исследованияТеоретической и методологической основой диссертационной работы послужили работы классиков теории финансов, статистики, теории управления и анализа.

В диссертационной работе использованы материалы экономической и финансовой литературы, тематических материалов периодических изданий, а также материалы, полученные в процессе практической работы автора.

В ходе исследования использованы данные финансовой отчетности реальных предприятий-участников различных корпораций, на примере которых иллюстрируется практическое применение предлагаемого аппарата. В качестве примеров в работе использованы гипотетические данные, наиболее характерно отражающие специфику рассматриваемого вопроса. В процессе работы проверка различных гипотез проводилась с помощью изучения различных примеров для установления типичности и применимости конкретного метода и адаптации теоретических методов к практическим условиям.

Для решения поставленных задач в работе применены различные экономико-статистические методы: средние величины, графики, регрессионные модели, табличный метод, моделирование экономического процесса, графы.

Научная новизна работыОсновной научный результат, полученный в диссертационной работе, заключается в разработке аппарата и критериев формирования инвестиционной стратегии корпорации. При этом, под аппаратом понимается совокупность методов, приемов и способов формирования инвестиционной стратегии на основании научно обоснованных критериев, таких как: минимизация риска, доходность инвестиций, устойчивый рост стоимости портфеля и др.

Комплексное применение аппарата к портфелям, состоящим из различных видов инвестиций, таких как: интеллектуальные, реальные, фондовые – позволяет, во-первых, использовать практически неограниченный спектр возможностей для диверсификации портфеля и страхования его от рисков, во-вторых, маневрировать сроками и доходностью на более широком поле возможностей. Такой подход позволяет четко следовать инвестиционной стратегии корпорации и при прочих равных условиях с большей степенью вероятности достигать запланированного результата.

Положения, выносимые на защитуВ результате проведенных исследований на защиту выносятся следующие научные положения:

¨ анализ инвестиционной ситуации в России в 1997-1998 гг.;

¨ аппарат и критерии формирования инвестиционной стратегии корпорации;

¨ методика оценки инвестиционного потенциала корпорации;

¨ методика формирования и управления широко диверсифицированного инвестиционного портфеля корпорации;

¨ методика определения эффективности инвестиционного портфеля корпорации;

¨ методика управления рисками, связанными с инвестиционным портфелем корпорации.

Практическая значимость работыПоявление настоящей работы было обусловлено практической необходимостью обобщения практического материала, накопленного автором в ходе практической деятельности. Поэтому предлагаемые в работе методики позволяют перейти от интуитивного к научному обоснованию принимаемых в ходе инвестиционного процесса управленческих решений.

Реализация и апробация работыОсновные положения диссертации используются при осуществлении инвестиционной деятельности на различных предприятиях и организациях о чем имеются соответствующие акты о реализации.

ПубликацииОсновные положения диссертационной работы опубликованы в двух печатных работах общим объемом 5 печатных листов.

Структура работыДиссертационная работа изложена на 129 страницах печатного текста, включает 9 таблиц, 25 рисунков и состоит из введения, трех глав, заключения и списка использованной литературы, в котором 49 наименований.

Первая глава "Проблемы формирования инвестиционной стратегии корпорации" посвящена анализу инвестиционной ситуации, сложившейся в России в последние время, а также вопросам формирования инвестиционной стратегии корпораций в России. Проблемы инвестирования рассмотрены не только с точки зрения корпораций, но и с точи зрения государства. На основании этих исследований дана комплексная оценка причин низкой инвестиционной активности в российской экономике.

В частности, проанализированы основополагающие аспекты деятельности корпорации, дано определение корпорации, выделены и проанализированы основные этапы корпоративного управления в России, введено понятие корпоративной среды и субъектов корпоративных интересов. Сформулированы принципы исследования инвестиционного потенциала корпорации, ее кредитоспособности.

Таким образом, в первой главе сформулирована методологическая база для научного обоснования аппаратов и критериев формирования инвестиционной стратегии корпорации и созданы предпосылки для формирования научного подхода к формированию инвестиционного портфеля.

Во второй главе "Методология формирования инвестиционной стратегии корпорации" предлагается аппарат и критерии формирования инвестиционного портфеля корпорации, проводится развернутая классификация инвестиционных ценностей по элементам инвестиционного портфеля. Совокупность инвестиционных ценностей рассматривается как объект управления.

В частности, во второй главе рассматриваются такие понятия как инвестиционная ценность, элемент инвестиционного портфеля, эффективность инвестиционной ценности. Эффективность инвестиционного портфеля рассматривается с позиций риска и доходности, предлагается жизненный цикл инвестиционного портфеля.

Также во второй главе предлагаются способы и критерии определения инвестиционной привлекательности объектов инвестиций, предлагается методика определения стоимости пакета акций предприятия. Все методы и критерии рассматриваются в рамках инвестиционной стратегии корпорации.

В третьей главе "Практическая реализация основных положений инвестиционной стратегии корпорации" проводится практическая апробация применимости методик, разработанных во второй главе на фактических примерах.

Предложены практические способы управления рисками с целью их минимизации. Рассмотрен пример технико-экономического обоснования строительства завода по производству метанола. С другой стороны рассмотрен вариант приобретения контрольного пакета акций предприятия. Сделаны выводы и рекомендации по результатам практического применения методик.

В заключении подводятся итоги проделанной работы, формулируются основные выводы, даются практические рекомендации.

1. проблемы формирования инвестиционной стратегии корпорации 1.1. Основополагающие аспекты деятельности корпорации

В период реформирования советской, а затем российской экономики термины "корпорация", "корпоративное управление" стали все чаще использоваться в средствах массовой информации и в литературе, постепенно формируя представление о системе управления, используемой в корпорациях, как об одном из самых простых способов эффективного управления и вывода российских предприятий из кризиса. Наряду с этим, активное и постоянно усиливающееся взаимодействие с зарубежными партнерами заставило российских менеджеров изучать опыт передовых корпораций развитых стран, а разрабатываемое российское законодательство породило много вопросов и сомнений по этому поводу.

Прежде чем исследовать формирование инвестиционной стратегии, рассмотрим определение корпорации. Наиболее полное определение дано в "Большом коммерческом словаре"[1]: "Корпорация – широко распространенная в странах с развитой рыночной экономикой форма организации предпринимательской деятельности, предусматривающая долевую собственность, юридический статус и сосредоточение функций управления в руках верхнего эшелона профессиональных управляющих (менеджеров), работающих по найму".

Из этого определения вытекает обязательность наличия как минимум нескольких принципиальных условий для успешного функционирования корпорации [21]: развитость экономики, освоенное населением предпринимательство, сосуществование различных форм собственности (защищаемых государством и уважаемых населением), достаточное количество профессиональных управляющих (менеджеров). Поэтому без выполнения этих условий и до тех пор, пока в масштабах государства (отдельного региона) или в отдельной отрасли не будут созданы необходимые нормативные и экономические предпосылки для успешной деятельности корпораций, говорить об эффективной реализации принципов корпоративного управления преждевременно.

В этой связи, обобщение накопленного за годы экономических реформ опыта поможет, на наш взгляд, понять суть происходящих преобразований в системах управления российских корпораций. Несмотря на относительную непродолжительность процесса перераспределения собственности в России, уже можно выделить определенные этапы формирования структур корпоративного управления, выявить истоки ошибок и заблуждений и предложить пути их преодоления.

Этапы становления корпоративного управленияНа различных этапах развития экономики России закладывались предпосылки создания эффективной корпоративной среды, но в то же время возникали определенные противоречия в системах корпоративного управления, с которыми приходится иметь дело на практике и в настоящее время. Каждый этап олицетворяет новую стадию понимания руководством страны экономических проблем и выработки путей их решения, поэтому границы этапов условны и могут быть сдвинуты в любую сторону в соответствии с применяемыми критериями. На наш взгляд временные рамки и ключевые проблемы каждого из этапов могут быть описаны следующим образом.

Период до 1987 года: экономические методы централизованного управления показали свою несостоятельность; отчуждение большинства работников от реального участия в управлении побудило многих попробовать себя в зарождающемся мелком кооперативном бизнесе или индивидуальном предпринимательстве, а отсутствие четкой законодательной базы и знаний практической экономики быстро привело многих к краху иллюзий быстрого обогащения; корпоративность как система управления производством все больше отождествлялась с клановостью партийно-номенклатурной элиты и вызывала противоречивое отношение начинающих предпринимателей.

Корпоративная среда в этот период была похожа на систему партийно-хозяйственных активов: все ключевые посты на предприятиях распределялись не в соответствии с профессионализмом управляющих, а по старым партийно-номенклатурным связям. Это было вызвано, на наш взгляд, тремя причинами:

¨ отсутствие отечественных высококвалифицированных независимых управляющих на рынке труда;

¨ неготовность предприятий высоко оплачивать квалифицированный труд зарубежных управляющих;

¨ остатки тоталитарного мировоззрения в обеих системах и, в связи с этим, низкое желание взаимопроникновения накопленного опыта между странами с развитой рыночной экономикой и странами бывшего социалистического лагеря.

Период с 1987 года по 1991 год: центробежные силы уверенно вели к распаду монополизированной и централизованной организации хозяйства; поощряемая самостоятельность и разрешенная аренда предприятий побудили директорский корпус к поэтапному подчинению предприятий группам работников, разделявшим позицию первых руководителей, то есть корпоративность приобретала оттенок лояльности власти; предусмотренное законодательными нормами участие коллективов в управлении предприятиями через советы трудовых коллективов не получило развития в силу неподготовленности работников к эффективному участию в управлении и нежелания руководителей "делиться властью". В этот период закладывались основы корпоративности директорского корпуса и структур, приближенных к партийно-номенклатурным органам управления, но уже появились ростки нарождающейся корпоративной среды. Помимо промышленности в России появился и начал развиваться банковский и страховой капитал. Появились источники и первые инструменты накопления капитала.

Период с 1991 года по 1994 год: активная чековая приватизация, в ходе которой произошло первичное перераспределение собственности среди директорского корпуса и сформированных финансово-банковских структур; участие в приватизации было возможно прежде всего через открытое и скрытое сотрудничество с администрацией регионов и Госкомимущества; создаваемые в ходе приватизации на базе крупных государственных предприятий акционерные общества уже можно было относить к корпорациям, но неразработанность акционерного права, недооцененность имущества, а также неподготовленность персонала предприятий сводили корпоративное управление к традиционным методам управления, которые в исполнении непрофессиональных менеджеров приводили к дальнейшему развалу предприятий и банкротству. В то же время начал складываться определенный корпоративный стиль взаимоотношений отдельных структур, таких, как банковский капитал, нефтегазовые предприятия и другие, когда на смену государственным органам управления приходят самоуправляемые компании. Отчужденность же большинства населения от активных процессов участия в управлении собственностью, потеря рабочих мест и экономическая безграмотность сформировали негативное отношение ко всем процессам реформирования экономики.

Но именно в этот период были заложены основы настоящей корпоративности среди новых предпринимательских структур, созданных молодыми (образованными, честолюбивыми) предпринимателями, у которых было только два пути: или войти в кооперацию с бывшими государственными структурами, или противопоставить им цивилизованный бизнес, основанный на опыте зарубежных корпораций [25]. К тому же на принимаемые в корпорациях решения начало влиять уже полученное качественное зарубежное образование в новых для российской экономики сферах: на финансовом и фондовом рынке, на рынке обязательств, в маркетинге, менеджменте. Активное взаимопроникновение западных и российских корпораций, совместная работа на российском фондовом рынке неизбежно подталкивали российские корпорации к пониманию особенностей корпоративного управления.

Период с 1994 года по настоящее время: денежная приватизация в условиях принятия законов об акционерных обществах, о рынке ценных бумаг, Гражданского кодекса РФ, уточнения законодательства о приватизации. Активно формируется инфраструктура рынка: инвестиционные компании и фонды, депозитарии и регистраторы, паевые инвестиционные фонды, страховые компании, аудиторские и консалтинговые компании, пенсионные фонды и др. Крупные зарубежные компании открывают в России свои филиалы, представительства или создают совместные фирмы.

Основная тяжесть проблемы привлечения инвестиций перемещается с федерального центра на регионы. Региональные власти принимают местные законы об образовании страховых фондов для привлечения инвестиций, а объектом купли-продажи в соответствии с принятыми региональными законами становится земля и другие объекты недвижимости.

На этом фоне проявляется слабая подготовленность российских менеджеров, особенно высшего эшелона управления, к выбору стратегии развития, привлечению капиталов и инвестиций, удержанию и завоеванию рынков сбыта, учету истинной мотивации партнеров по бизнесу. Все это приводит к дальнейшему перераспределению собственности, но уже на фоне понимающих свои права акционеров. Коррупция и беспредел теневого капитала заставляют высший менеджмент выбирать одно из двух направлений: либо входить в контакт с мафиозными структурами и постепенно терять управление, либо строить такую систему корпоративных отношений, которая позволяла бы сохранить и себя, и собственность.

Анализ показал [26], что корпоративное управление стало строиться на базисе отработанных и действенных норм в сфере финансов, ценных бумаг, управления, трудовых взаимоотношений, контрактных обязательств, договорной деятельности, организационных структур, маркетинга. При наличии базовых государственных документов и накопленного опыта можно строить систему корпоративных отношений на уровне конкретной корпорации, задавая таким образом ориентиры для всей российской экономики. В каждом конкретном случае корпорация в лице ее высшего менеджмента (а в условиях России это зачастую пока сами собственники) делает выбор в пользу постепенного включения работников в систему деловых взаимоотношений в сфере собственности вместо жесткого управления наемным персоналом. Это представляет важнейшую тенденцию в становлении и формировании нормальных корпоративных отношений.

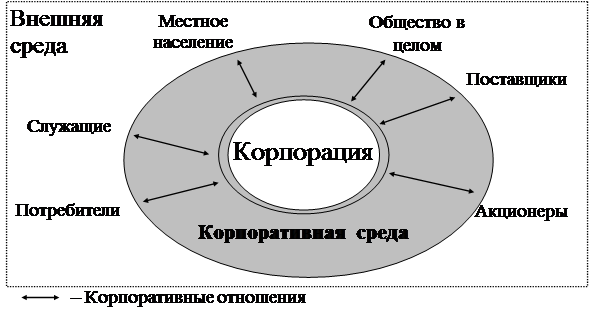

Баланс интересовМноголетняя противоречивая практика работы корпораций дала аналитическим и консалтинговым фирмам очень большой материал для обобщения и выработки единых норм и рекомендаций по корпоративному управлению [10, 21]. Так, в США в 1992 году подготовлены Американским институтом права "Принципы управления корпорациями". Регулярно готовит предложения Круглый стол по вопросам бизнеса. Все это создает определенную упорядоченность в понимании сути корпоративных отношений и интересов самых разнообразных структурных категорий общества. В процессе функционирования корпорации в ее корпоративную среду вовлекаются тем или иным способом различные категории людей, поэтому руководство корпорации в процессе принятия решений должно учитывать интересы таких экономических составляющих общества как:

Потребители, которые требуют к себе самого пристального внимания со стороны корпорации. Без потребителей она просто не сможет существовать. Потребители хотят получить от нее качественные товары и услуги, приемлемые цены, хорошее обслуживание и правдивую рекламу. Если корпорация не стремится направить силы на удовлетворение потребностей потребителей, то это можно назвать главным стратегическим просчетом корпорации, из-за которого ее может постичь неудача как в долгосрочном, так и в краткосрочном периоде. Это обусловлено тем, что отношение общества к корпорации в значительной степени формируется в точках продажи товаров и услуг.

Служащие, суть отношений которых с корпорацией переходит от обычных требований справедливой оплаты труда и к другим аспектам взаимоотношений работодателя с работником: равенство возможностей, защита здоровья на рабочем месте, финансовая безопасность, невмешательство в личную жизнь, свобода самовыражения и обеспечение соответствующего уровня жизни.

Местное население, на которое корпорации оказывают наибольшее воздействие в процессе производства. Именно здесь от них ждут непосредственного участия в решении местных проблем: образование, организация транспорта, условия для отдыха, система здравоохранения, решение проблем окружающей среды. В России где много градообразующих предприятий эта проблема особенно актуальна, поэтому именно здесь корпорации прежде всего должны объяснять суть и характер своей деятельности.

Общество в целом, на которое корпорации оказывают воздействие на национальном и международном уровне. Их деятельность оказывается объектом пристального внимания различных групп и организаций, включая академические круги, правительственные структуры и средства массовой информации. От корпораций ждут участия в решении проблем национального и международного масштаба. В то же время их первой и главной обязанностью перед обществом является забота о поддержании собственной экономической жизнеспособности в качестве производителя товаров и услуг, в качестве нанимателя и создателя рабочих мест. Одной из главных мировых проблем, особенно в настоящее время, является проблема экологической безопасности производства.

Поставщики, большую часть которых составляют, как правило, малые предприятия, ожидающие от сотрудничества с крупными компаниями справедливых торговых отношений и своевременных платежей. Взаимоотношения крупных корпораций и их поставщиков являют собой важное звено любой экономической системы, так как само существование малого бизнеса зависит от честного отношения к нему со стороны корпораций.

Акционеры вступают с корпорацией в особые отношения: они делают возможным само существование корпорации как поставщики "рискового" капитала, необходимого для ее возникновения, развития и роста. Интересы акционеров должны учитываться во всех важнейших действиях общества. То есть, корпоративная среда представляет собой область взаимодействия корпорации как объекта с теми, на кого она может в силу своих возможностей оказывать влияние (рис. 1.1).

Во всех принципиальных решениях корпорации должен быть достигнут баланс интересов участников корпоративных отношений, что повышает их важность и значимость. В этих целях крупные корпорации, как правило, разрабатывают и утверждают следующий примерный перечень документов, регламентирующих правила взаимоотношений и устанавливающих структуру в рамках корпоративной среды [17]:

¨ кодекс поведения;

¨ рекомендации по оплате и вознаграждениям служащим, обеспечению равных прав для служащих, невмешательство в их частную жизнь, свободу самовыражения;

Рис. 1.1. Корпоративная среда

¨ нормы и правила, касающиеся охраны окружающей среды, обеспечения здоровья и безопасности на рабочем месте;

¨ нормы и правила, предписывающие постоянную заботу о повышении качества производимых товаров и услуг, проведение приемлемой политики ценообразования, а также соблюдение этических аспектов рекламной деятельности;

¨ нормы и правила, определяющие приоритеты благотворительной деятельности корпорации;

¨ программы информирования, подготовки и обучения менеджеров проблемам корпоративных отношений.

Все это составляет весьма важную часть корпоративного права, представляющую интерес и для формирующейся системы корпоративных взаимоотношений, складывающихся в России.

Естественно, что накопленный западный опыт не панацея от всех наших проблем. Применительно к российским условиям необходимо учитывать особенности как экономического, так и социального развития общества, мировоззрение большинства обывателей, уровень готовности наших граждан к восприятию норм корпоративной культуры. Без таких поправок западные рекомендации по корпоративному управлению могут показаться изысками пресыщенных бизнесменов, неприменимыми к нашей реальности. С другой стороны, в этих рекомендациях просматривается очень сильный коллективистский дух социализма, что также мало способствует восприятию лучших и эффективных методов и систем.

Цели и структураПрежде чем рассматривать систему и порядок формирования инвестиционной стратегии, на наш взгляд, необходимо рассмотреть пути возможного безболезненного вхождения корпораций в систему нормального корпоративного управления. Как показывает анализ, для этого высшему менеджменту корпораций предстоит выполнить большой объем разносторонней, многоплановой работы, основанной на требованиях современного менеджмента, маркетинга, права. Эта работа состоит из следующих основных этапов [3]:

¨ строгое определение целей деятельности корпорации и способов мотивации ее собственников;

¨ реструктуризация корпорации до уровня самоуправляемых структур под контролем собственников;

¨ выбор организационной структуры, адекватной поставленным целям: сбыт продукции, производство, инновации, маркетинг;

¨ разработка единых принципов работы корпорации в виде миссии, философии или иного основополагающего документа;

¨ изменение философии оплаты труда персонала, особенно высших менеджеров.

Переходя от марксистского принципа "справедливой оплаты по труду" к оплате труда, учитывающей реальный вклад каждого работника как в получение текущей прибыли, так и в формирование капитализированной прибыли корпорации, интересы высшего менеджмента корпорации сталкиваются с интересами крупных акционеров и, в частности, с проблемой их личной заинтересованности. Если пакет акций значителен, то и влияние акционера весомо в принятии решений и доля прибыли, распределенная в качестве дивидендов по итогам отчетного периода, значительна.. Если же пакет акций относительно мал, то мотивация сдвигается в область получения высокой оплаты за итоги работы. Поэтому реальная система оплаты труда в корпорациях должна учитывать три компонента [8]:

¨ прямая оплата труда за выполняемую работу на основе контракта;

¨ доход от доли акций по итогам финансового года;

¨ дополнительные выплаты и льготы (бонусы), определяемые в каждой корпорации внутренними документами.

При такой схеме оплаты труда высшие менеджеры должны получать суммарно высокий доход, стимулирующий к интенсивному труду, к увеличению доли принадлежащей им капитализированной прибыли, к расширению социальных выплат и гарантий в корпорации. Этот путь естественным образом снимет имеющиеся в России противоречия между высокой оплатой труда высших менеджеров корпораций и результатами работы самих корпораций.

Организация единой финансовой, инвестиционной и кредитной деятельностиРазвитие корпораций сегодня напрямую зависит от правильно организованной финансовой деятельности и в ее рамках кредитной и инвестиционной деятельности. Поскольку реструктуризация корпораций и создание самоуправляемых структур приводит к взаимодействию большого количества юридических лиц, высший менеджмент корпорации должен "спроектировать" принципы финансовой, инвестиционной и кредитной стратегии на основе следующих главных целей [42]:

¨ консолидация структурных подразделений корпорации в отношении налогов;

¨ создание дополнительных производственных мощностей в результате слияния предприятий;

¨ проникновение через посредничество корпорации в производство и сбыт различных товаров;

¨ проведение единой политики и осуществление единого контроля за соблюдением общих интересов корпорации;

¨ ускорение процесса диверсификации;

¨ организация внутренних инвестиционных потоков;

¨ централизация участия в капитале других предприятий и др.

Кредитная стратегия корпорации должна быть ориентирована прежде всего на оптимизацию мобилизуемых ресурсов за счет привлечения капиталов путем выпуска и работы с ценными бумагами, активного взаимодействия с зарубежными фондами и организациями, использования оффшорных и свободных экономических зон, аккумулирования средств работников корпораций в негосударственных (может быть и учрежденных в рамках корпорации) пенсионных фондах, страховых компаниях, в депозитах банков и финансовых компаний, а также в капитале предприятий - участников корпорации. Таким образом, успешная финансовая деятельность корпорации обусловлена как своевременными и эффективными решениями высшего менеджмента в текущей работе, так и в вопросах стратегии, которая должна разрабатываться не только на основе внутрикорпоративной финансовой системы, но и с учетом тенденций основных макроэкономических индикаторов, в том числе: динамики финансового рынка и фискальной политики государства.

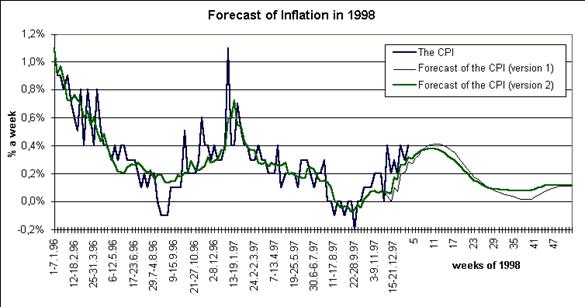

1.2. Макроэкономические индикаторы, определяющие формирование инвестиционной стратегии корпорации Денежно-кредитная политикаСогласно данным исследований, проводимых Институтом проблем переходного периода (ИПП), в начале 1998 года наблюдалось некоторое усиление инфляционных процессов, вызванное сезонным повышением цен и их реакцией на быстрое увеличение денежной массы М2, наблюдавшееся весной-летом 1997 года. В январе прирост потребительских цен составил 1,5%, что соответствует 19,56% в годовом исчислении. Однако, в феврале 1998 года инфляция составила 0,9-1,1%, что соответствовало 11,35-14,03% в пересчете на год.

|

|

|

|

Рис. 1.2. Прогноз инфляции

Повышение темпов инфляции, произошедшее зимой 1997-1998 гг. было, скорее всего, вызвано не только сезонными факторами, но и объективно высокими темпами роста денежной массы М2 в первом полугодии 1997 г. По мнению экспертов ИПП, первые шесть месяцев 1998 года будут более инфляционными. Так, по первому варианту прирост потребительских цен за первую половину текущего года составит 8%, а по второму – 7,6% (рис. 1.2).

Существенные колебания цен на рынке государственных ценных бумаг и валютном рынке, наблюдавшиеся в январе 1998 года вынудили Центральный банк РФ принять ряд стабилизационных мер. В частности, 2 февраля была повышена ставка рефинансирования до 42% годовых. Одновременно ЦБР повысил нормы резервирования для коммерческих банков, а также ставки по ломбардным кредитам и операциям РЕПО.

Некоторая стабилизация на рынке ГКО-ОФЗ и валютном рынке позволила ЦБ РФ ослабить принятые меры. Так, с 17 февраля ставка рефинансирования была снижена на 3 процентных пункта – до 39% годовых. В условиях сниженной до уровня 27-33% средней доходности на рынке ГКО-ОФЗ данное решение носило скорее символический характер, поэтому, по нашему мнению, в ближайшее время следует ожидать дальнейшего снижения ставки до 34-36% годовых.

Финансовые рынкиРынок ГКО-ОФЗ. В феврале 1998 на рынке государственных ценных бумаг появилась определенная тенденция к стабилизации. После ряда предпринятых в начале месяца ЦБ РФ мер уровень доходности на вторичном рынке государственных ценных бумаг стал устойчиво снижаться с 38-40% до 30-32% годовых (с 3,0-3,2% до 2,4-2,6% в месяц). Объемы торгов выросли по сравнению с январем в 1,5-2 раза. В настоящих условиях при сохранении неустойчивой ситуации на других секторах российского финансового рынка данный уровень доходности ГКО-ОФЗ является приемлемым как для инвесторов, так и для Центрального банка и Правительства РФ. Поэтому в течение ближайшего месяца доходности государственных ценных бумаг будут колебаться в диапазоне 28-34% годовых. Однако, временная структура доходности в феврале имела более положительный наклон по отношению к декабрю 1997 года, что говорит о более осторожных ожиданиях инвесторов.

Ситуация на первичном рынке также существенно изменилась. Если на первом аукционе месяца аукционная премия составила 10-15%, то на последующем аукционе премия была вовсе отрицательной (-5% по отношению к доходности аналогичного выпуска на предыдущих торгах).

В феврале Министерство Финансов разместило четыре выпуска ГКО (21111, 21112, 21113, 21114) и два выпуска ОФЗ-ПД (25018 – дополнительный транш, 25021 – два дополнительных транша, 25022). Заявленная сумма эмиссии составила 71 млрд. руб. по номиналу, размещено 48,5 млрд. руб. по номиналу (68% от заявленного). Выручка составила 30,6 млрд. руб. Спрос превысил предложение на 3% и составил 73,1 млрд. руб. по номиналу. Предпочтение в спросе отдавалось выпускам ГКО. Так превышение спроса над заявленным объемом эмиссии ГКО составило 20%, в то время как спрос на ОФЗ оказался меньше предложения на 5%. При этом запрашиваемая дилерами доходность не устраивала эмитента, что сказалось на объемах размещения (35% от спроса).

Фондовый рынок. Стремительное январское падение котировок на российском фондовом рынке, составившее около 28%, было вызвано как внешними, так и внутренними причинами. Среди первых можно выделить быструю девальвация валют Юго-восточной Азии в начале 1998 года, снижение крупнейших азиатских фондовых индексов и, как следствие, ухудшение финансовой устойчивости инвестиционных компаний данного региона, закрывавших свои позиции на Emerging Markets, в том числе и в России. Среди внутренних причин, связанных с внешними причинами как экономически, так и психологически, можно выделить существенные колебания на российском валютном рынке и рынке государственного долга.

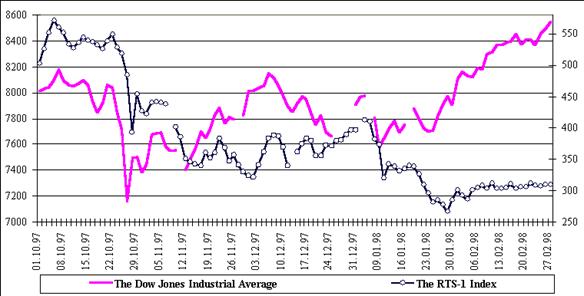

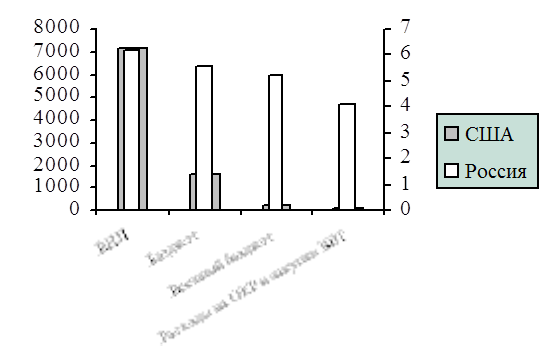

В середине февраля 1998 года на российском рынке акций преобладали достаточно спокойные настроения. Однако снижение цен на нефть на мировых рынках, последовавшее за дипломатическим решением иракского вопроса оказало негативное влияние на акции нефтяных компаний. Так, например котировки по акциям НК "Лукойл" и НК "Татнефть" за последнюю неделю снизились на 4-5%, а по акциям НК "Сургутнефтегаз" – на 5-6%. Внимание портфельных инвесторов сместилось в пользу компаний других отраслей, что вызвало некоторый рост их котировок. В частности, с 19 по 27 февраля цена акций РАО "ЕЭС России" выросла на 10,2%, АО "Иркутскэнерго" – на 5%, АО "Мосэнерго" – на 6,3%. Таким образом, небольшая амплитуда колебаний индекса РТС-1 в феврале объясняется, главным образом, компенсирующим влиянием динамики акций из различных секторов экономики, а не общим застоем рынка (рис. 1.3). Интересной особенностью поведения российского индекса является отсутствие какой-либо значимой реакции, хорошо наблюдаемой на всем периоде с 1997 по 1998 гг., на быстрый рост Dow Jones Industrial Average.

|

|

Рис. 1.3. Динамика основных фондовых индексов США и России

Рынок межбанковских кредитов. Нестабильность на рынке ГКО-ОФЗ, имевшая место в начале 1998 года определила диапазон колебаний ставок и на рынке межбанковских кредитов. В частности, в январе-феврале ставки по рублевым кредитам колебались в диапазоне 25-35% годовых. Это происходило на фоне роста недельных объемов выданных кредитов (в январе) и их стабилизации на уровне 7-8 млрд. рублей в феврале. Кроме того, в начале 1998 года с 78,5% (в январе) до 86,6% (в феврале) выросла доля однодневных кредитов. Изменение в структуре предоставленных кредитов произошло, главным образом, за счет доли трехдневных кредитов.

Валютный рынок. Имевшее место в конце 1997 г. - начале 1998 г. существенное давление на национальную валюту вынудило Центральный банк РФ корректировать темпы роста официального обменного курса доллара. Сокращение чистых международных резервов с 17,8 млрд. долларов до 16,5 млрд. долларов (на 7,9%) за первые полтора месяца 1998 г. было вызвано массированными интервенциями ЦБ РФ в целях восстановления приемлемого равновесия как на срочном, так и на спот-рынке, разрушенного очередным витком кризиса на рынке государственных ценных бумаг, повлекшего за собой рост спроса на валюту.

В декабре 1997 г. официальный обменный курс доллара увеличился с 5917 руб./$ до 5960 руб./$, т.е. на 0,73%, что соответствует 9,08% в пересчете на год. В январе 1998 года темпы девальвации рубля выросли в полтора раза. Так, в январе официальный курс доллара увеличится с 5,960 руб./$ до 6,023 руб./$, т.е. на 1,06%. Это соответствует 13,45% годовых. На ММВБ курс доллара вырос с 5,998 руб./$ до 6,045 руб./$, т.е. на 0,78% (9,82% в год). В феврале 1998 г. давление на рубль ослабло и темпы роста обменного курса доллара снизились до уровня конца 1997 г. Официальный курс доллара в феврале вырос с 6,023 руб./$ до 6,070 руб./$, т.е. на 0,78% (9,78% годовых). Несмотря на значительные колебания в течение месяца, обменный курса доллара на ММВБ в конце февраля был зафиксирован на уровне 6,045 руб./$, что соответствует курсу на конец января. Дальнейшая динамика обменного курса доллара будет находиться в определенной зависимости от накопления ЦБ РФ чистых международных резервов. Их ожидаемый выход на докризисный уровень во втором квартале 1998 года будет означать начало снижения темпов девальвации рубля. Такое развитие событий может в очередной раз сделать форвардные котировки по доллару США существенно переоцененными.

В конце января - начале февраля 1998 г. курс рубль/марка отразил значительные колебания немецкой марки к доллару США и другим ведущим мировым валютам. Причиной для этого послужили ожидания повышения Бундесбанком учетной ставки. Однако решение не было принято и курс марки несколько снизился, не достигнув при этом январского уровня.

В январе 1998 года официальный курс немецкой марки по отношению к российскому рублю снизился с 3,3609 руб./DM до 3,3536 руб./DM, что соответствует -0,22% или -2,58% в пересчете на год. На ММВБ марка выросла с 3345 руб./DM до 3350 руб./DM (0,15% в месяц или 1,81% в год). В феврале официальный курс рубль/марка снизился до 3,3407 руб./DM. Это соответствует -0,38% в месяц или -4,52% в пересчете на год. На ММВБ курс марки в конце февраля составил 3,3449 руб./DM. Таким образом, за месяц уменьшение курса составило 0,15% или 1,81% в пересчете на год.

Суммарный брутто-оборот валютного сектора на ММВБ по доллару США и немецкой марке в январе 1998 года составил 9437,6 и 127,1 млн. деноминированных рублей соответственно. В феврале 1998 г. брутто-оборот валютного сектора на ММВБ несколько снизился: по доллару США он составил 6892,1 млн. рублей, а по немецкой марке - около 76,9 млн. рублей.

Таблица 1.1

Индикаторы финансовых рынков

| месяц | Октябрь | Ноябрь | Декабрь | Январь | Февраль |

| месячная инфляция | 0,2% | 0,6% | 1,0% | 1,5% | 1,0% |

| расчетная годовая инфляция по тенденции данного месяца | 2,43% | 7,44% | 12,68% | 19,56% | 12,68% |

| ставка рефинансирования ЦБ РФ | 21% | 28% | 28% | 28% | 39% |

| аукционная ставка по ГКО (на конец месяца) | 19,91% | 28,20% | 33,55% | 41,38% | 32,25% |

| аукционная ставка по ОФЗ (на конец месяца) | 18,81% | 25,67% | 25,67% | 31,44% | 35,49% |

| аукционная ставка по ОГСЗ (на конец месяца) | 19,00% | 19,00% | 19,00% | 19,00% | 19,80% |

| доходность к погашению выпусков ГКО (% в год) со сроками | |||||

| менее 1 месяца | 21,49% | 14,45% | 30,98% | 29,57% | 29% |

| 1-6 месяца | 19,71% | 23,00% | 36,19% | 33,02% | 33% |

| более 6 месяцев | 18,44% | 24,93% | 31,94% | 34,18% | 37% |

| средняя ставка по всем выпускам | 19,60% | 22,37% | 33,82% | 32,63% | 35% |

| средняя по всем выпускам доходность к погашению ОФЗ (% в год) | 21,67% | 30,82% | 36,29% | 33,30% | 38% |

| оборот рынка ГКО-ОФЗ за месяц (млрд. руб.) | 81660 | 91882 | 52488 | 42733 | 62000 |

| ставка МБК-INSTAR (% в год на кон. мес.) по кредитам на: | |||||

| 1 день | 6,57% | 21,47% | 36,13% | 27,97% | 28,0% |

| 1 неделю | 20,45% | 25,88% | 33,93% | 28,00% | 29,0% |

| 2 недели | 25,00% | 30,00% | 36,00% | 33,00% | 32,0% |

| 1 месяц | 22,00% | 24,00% | 28,00% | 36,15% | 35,0% |

| оборот рынка МБК за месяц (млрд. Руб.) | 100262 | 109866 | 83258 | 31362 | 34000 |

| курс USD на конец месяца на ММВБ (руб.) | 5887 | 5917 | 5960 | 6,023 | 6,070 |

| курс DM на конец месяца на ММВБ (руб.) | 3414 | 3457 | 3361 | 3,3536 | 3,3407 |

| средний темп роста курса USD за месяц по тенденции (% в год) | 5,67% | 6,29% | 9,08% | 13,45% | 9,78% |

| средний темп роста курса DM за месяц по тенденции (% в год) | 36,31% | -14,38% | 1,56% | -2,58% | -4,52% |

| суммарный брутто-оборот по USD и DM на ММВБ за месяц (млрд. руб.) | 3077 | 4099 | 10234 | 9564,7 | 6980 |

| оборот фондового рынка в РТС за месяц (млн. Долларов США): | 2693 | 926 | 1240 | 1269 | 1150 |

| изменение индекса РТС-1 за месяц (%) | -15,3% | -22,2% | 20,81% | -28,35% | 8,87% |

В 1997 г. в условиях обострения кризиса бюджетной системы и реализации жесткой финансово- кредитной политики, несмотря на принятые меры по пересмотру налоговых льгот в пользу стимулирования производственных инвестиций в основной капитал приостановление спада деловой активности в капитальном строительстве не произошло.

Таблица 1.2

Динамика инвестиций в основной капитал в 1997 году в % к соответствующему периоду предшествующего года

| I квартал | II квартал | III квартал | IV квартал | 1997 год в % к 1996 | |

| Инвестиции в основной капитал | 91,2 | 91,7 | 97,8 | 101,3 | 94,5 |

| в том числе по объектам: | |||||

| производственного назначения | 98,1 | 96,0 | 102,8 | 102,2 | 98,5 |

| непроизводственного назначения | 80,3 | 85,0 | 89,6 | 95,5 | 88,1 |

| Ввод жилых домов | 89,6 | 80,3 | 110,4 | 98,1 | 100,0 |

При стабилизации экономической ситуации в 1997 г. продолжение спада в инвестиционной сфере отражает низкую восприимчивость субъектов финансового и реального секторов к изменениям конъюнктуры. Доля инвестиций в основной капитал в ВВП снизилась до 15,3% против 16,3% в 1996 г.

Высокие инвестиционные риски ограничивают возможности использования потенциала частных отечественных и иностранных инвестиций для развития российской экономики. Негативно влияет на изменение инвестиционного климата отсутствие достоверной информации о производственной и финансовой деятельности предприятий.

На рынке капитала доминирует негосударственный сектор экономики на долю которого приходится более 4/5 общего объема инвестиций в национальную экономику.

С формированием новой институциональной структуры наблюдается изменение структуры инвестиций в основной капитал по источникам финансирования. Доля внебюджетных средств в структуре инвестиций в основной капитал в 1997 г. достигла 88%, против 65,7% в 1993 г. Характерной особенностью изменения структуры внебюджетных источников финансирования инвестиций является устойчивое повышение доли средств совместных предприятий и индивидуальных застройщиков. В структуре источников финансирования инвестиций в основной капитал систематически снижается доля бюджетных средств, при этом соотношение федерального бюджета и бюджетов субъектов федерации и местных бюджетов меняются в сторону повышения роли и значения последних. Если в 1992 г. средства бюджетов субъектов Федерации и местных бюджетов составляли 38% в общем объеме финансирования инвестиций из консолидированного бюджета, то 1996-1997 гг. их доля превысила 50%.

С реструктуризацией производства усиливается дифференциация предприятий по финансовым показателям. Реальные объемы средств предприятий, используемые на инвестиционные цели, снижаются в связи со сложным финансовым положением большинства предприятий и ростом числа убыточных производств. Снижение рентабельности производства обусловило уменьшение доли прибыли в источниках финансирования инвестиций с 16,2% в 1996 г. до 15,7% (по предварительной оценке) в 1997 г.

В 1997 г. продолжалось сохранение тенденции повышения доли инвестиций в строительство объектов производственного назначения, наметившейся еще в 1995г. На строительство, расширение, реконструкцию и техническое перевооружение производственных объектов в 1997 г. было использовано 263,5 трлн. руб., что составляет 64,4% в общем объеме против 61,7% в 1996 г. При снижении общего объема инвестиций по сравнению с прошлым годом на 5,5%, инвестиции в производственное строительство сократились на 1,5%, а в III квартале 1997 г. впервые за последние пять лет был достигнут их рост на 2,8% по сравнению с III кварталом 1996 г.

В структуре инвестиций в основной капитал в производственные объекты в текущем году продолжает повышаться доля вложений в топливно-энергетический комплекс. По предварительным данным на инвестиции в нефтегазовые отрасли была направлена едва ли не пятая часть всех инвестиций в российскую экономику однако положение в отрасли не улучшается. Безусловно, позитивным явлением для российской экономики является усиление интенсивности вложений в отрасли инфраструктуры, в частности с транспорт и связь.

Основным источником финансирования инвестиций являются собственные средства предприятий и заемные ресурсы. В большинстве случаев инвестиционная деятельность в текущем году ограничилась вовлечением в производство резервных мощностей. Реальные объемы средств предприятий, используемые на инвестиционные цели, снижаются в связи со сложным финансовым положением большинства предприятий и ростом числа убыточных производств.

В настоящее время предприятия проявляют большую осмотрительность при принятии инвестиционных решений, чем это наблюдалось накануне и на первом этапе реформы. Приоритеты деятельности смещаются от простого наращивания масштабов производства исследованию тенденций изменения спроса и формированию рынка сбыта.

Анализ инвестиционной деятельности позволяет сделать вывод, что инвесторы недооценивают реальных и потенциальных возможностей и стратегической выгоды от вложений в будущий экономический рост. Безусловно позитивное влияние на формирование благоприятного инвестиционного климата в будущем 1998 г. может оказать проведение рациональной взвешенной политики на фондовом рынке, обеспечивающей восстановление баланса интересов финансового и реального секторов экономики.

Конъюнктура промышленностиОбъем платежеспособного спроса на продукцию основной части предприятий (62%) последние три месяца стабилизировался. Однако отрицательные значения баланса ответов (рост-снижение) говорят о том, что в целом по промышленности спрос продолжает снижаться. В январе спрос рос только в цветной металлургии. В других отраслях спрос сокращался, причем наиболее интенсивно – в стройиндустрии и пищевой промышленности.

В январе 1998 г. промышленной продукции было произведено меньше, чем в декабре – баланс ответов стал отрицательным. Январское снижение выпуска предприятиями прогнозировалось: ноябрьские и декабрьские ожидания были самыми пессимистичными в прошлом году. Рост производства в январе зарегистрирован только в металлургии.

Оценки выпуска явно демонстрируют сезонный характер январского спада. Доля ответов "ниже нормы" даже снизилась до 77% и оказалась лучшей для последних 50 месяцев.

Ощутимое падение выпуска в январе после нескольких месяцев роста повлияло на оценки запасов готовой продукции. Впервые за последние 14 месяцев в промышленности получено больше сообщений об избыточных запасах (баланс +2%). Ответы о недостатке запасов преобладают только в цветной металлургии, легкой и пищевой отраслях. Ухудшение оценок запасов происходило при сохраняющемся снижении их объемов – баланс (рост-снижение) остается отрицательным уже седьмой квартал подряд. В январе объемы запасов уменьшились во всех отраслях, кроме стройиндустрии.

С мая 1997 г. не менее 80% предприятий сообщает о неизменности своих цен. Баланс ответов остальных положителен, но незначительно отличается от нуля – сообщения об увеличении цен почти уравновешиваются сообщениями об их снижении. В январе абсолютное снижение цен (отрицательный баланс) зарегистрировано в цветной металлургии, стройиндустрии и деревообрабатывающей промышленности.

Сокращение объемов запасов готовой продукции в ближайшие месяцы в промышленности продолжится. Особенно интенсивно этот процесс будет происходить в черной металлургии и деревообработке. Увеличение объемов возможно в стройиндустрии, машиностроительной и легкой отраслях.

Таким образом, отрицательные тенденции российской экономики выражаются как в динамике реального производства, так и в динамике фондовых индексов. Однако, замедление спада и наметившиеся перспективы роста являются, на наш взгляд, положительными предпосылками развития экономики.

В сложившейся ситуации одним из ключевых вопросов управления является правильное распределение инвестиционных ресурсов между различными видами инвестиционных ценностей. В этой связи, формирование инвестиционной стратегии и проводимый в ее рамках процесс инвестирования должны быть подчинены жестким требованиям стратегии управления финансами корпорации.

1.3. Стратегия управления финансами корпорации Структура системы управления корпоративными финансамиСистема управления корпоративными финансами представляет собой совокупность двух подсистем: управляющей и управляемой. Однако, ввиду сложной организационной структуры самой корпорации структура взаимосвязей в системе управления финансами корпорации достаточно многообразна. В этой связи требует уточнения понятие управления. Управление – процесс выработки и осуществления управляющих воздействий управляющей подсистемой корпорации [24].

Управляющее воздействие – целенаправленное воздействие на управляемую подсистему для достижения поставленной цели управления. Выработка управляющих воздействий включает сбор, обработку, передачу необходимой информации, принятие решений.

Специфика корпоративного управления состоит в том, что управляемая подсистема представляет собой, как правило, совокупность независимых друг от друга предприятий, которые взаимодействуют между собой для достижения стратегических целей корпорации. Особенность данного взаимодействия заключается в том, что каждое предприятие совокупности является неотъемлемой ее частью, что позволяет рассматривать совокупность как единое целое при осуществлении процесса управления. Поскольку операции распределены между предприятиями, предприятия можно расположить в порядке выполнения операций по переработке сырья таким образом, что продукция предыдущего является сырьем для последующего. Упорядоченные таким образом предприятия представляют собой технологическую цепочку.

Таким образом, технологическая цепочка (ТЦ) – упорядоченная в порядке выполнения операций по переработке сырья совокупность хозяйствующих объектов, осуществляющих производственную деятельность по изготовлению конечного продукта ТЦ в рамках полного технологического цикла.

Цели объединения предприятий в корпорации:

Похожие работы

... фондов, частных лиц. ИС является одой из предпосылок стратегических изменений общей организационной структуры управления и организационной культуры предприятия. 2. Принципы инвестиционной стратегии[3] В основе разработки ИС принципы стратегического управления: Объект (предприятие, регион) как открытая самоорганизующаяся система. Предприятие, регион рассматриваются как система, открытая ...

... показателей и характеристик деятельности для целей оперативного и стратегического управления инвестициями. 3.2. Основные аспекты стратегии эффективного управления факторами производства корпорации оборонной промышленности Поскольку корпорации оборонной промышленности проводят операции на финансовом рынке, осуществляя различные финансовые операции, их можно считать субъектами финансового рынка. ...

... и существуют высококвалифицированные кадры, которые смогут реализовать эти проекты. Все зависит от того, как наш регион распорядится открытой перспективой. 3. Предложения по формированию инвестиционной стратегии Чувашской республики Переход России к устойчивому развитию невозможен без обеспечения устойчивого развития всех ее регионов. Мероприятия на уровне страны в целом не обеспечивают ...

... и регионов, слабая степень страхования инвестиций, коррумпированность управления, неразвитость инфраструктуры снижают привлекательность регионов России для инвестиций. 2.3 Разработка региональной инвестиционной стратегии Формирование рыночных отношений обусловило необходимость развития новых форм долгосрочного взаимодействия субъектов региональной экономики, направленных на их эффективное ...

0 комментариев