Навигация

Состав и структура оборотных средств

29675

знаков

3

таблицы

1

изображение

2. Состав и структура оборотных средств.

Различают состав и структуру оборотных средств.

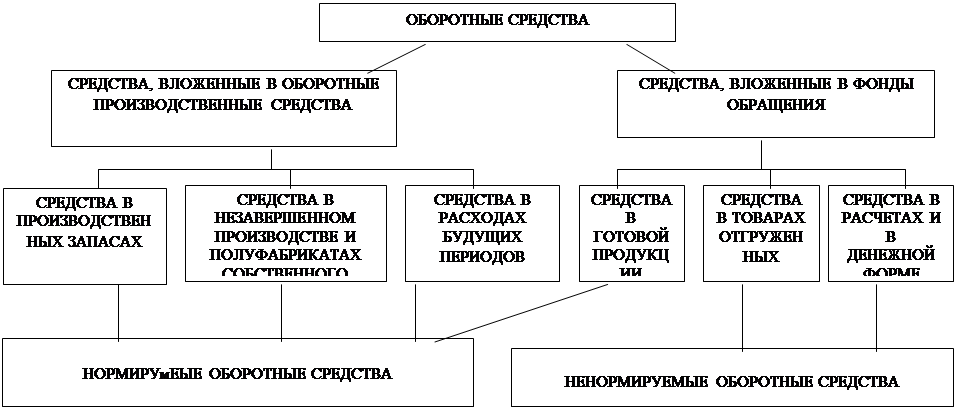

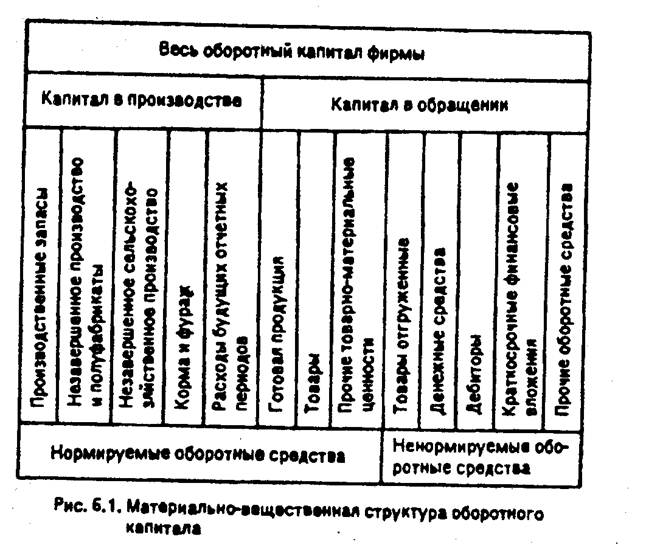

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации.

Оборотные производственные фонды включают в себя:

- Предметы труда (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и т.п.);

- Средства труда со сроком службы не более одного года или стоимостью не более 100-кратного (для бюджетных организаций – 50-кратного) установленного минимального размера оплаты труда в месяц (малоценные быстроизнашивающиеся предметы и инструменты);

- Незавершенное производство и полуфабрикаты собственного изготовления (предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия);

- Расходы будущих периодов (невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции которые производятся в данном периоде, но относятся на продукцию будущего периода; например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования).

К фондам обращения относятся:

- Средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные;

- Средства в расчетах;

- Денежные средства в кассе и на счетах.

Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда. Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.

Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Различие в структурах оборотных средств отраслей промышленности обуславливается многими факторами, в частности, особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

В данном случае оборотные производственные фонды составляют

100800 + 31200 + 4800 + 29500 + 8200 = 174500 руб., или 73% от среднегодового размера оборотных средств.

Фонды обращения составляют

60000 + 5500 = 65500 руб., или 27% от среднегодового размера оборотных средств.

Это нормальное соотношение для промышленных предприятий.

Производственные запасы составляют

100800 + 31200 + 4800 + 29500 = 166300 руб., или 96% оборотных производственных фондов.

Незавершенное производство составляет 8200 руб., или 4%.

Расходов будущих периодов не имеется.

В фондах обращения готовая продукция составляет 60000 руб., или 92% их стоимости; денежные средства в расчетах и на счетах – 5500 руб., или 8%. Продукции отгруженной, но не оплаченной, - нет.

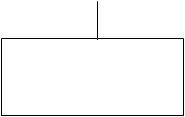

В фондах обращения готовая продукция составляет 60000 руб., или 92% их стоимости; денежные средства в расчетах и на счетах – 5500 руб., или 8%. Продукции отгруженной, но не оплаченной, - нет (См. Рис 1).

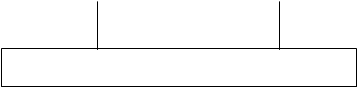

![]()

Оборотные производственные фонды Фонды обращения (100%) (73%) (100%) (27%)

|  |  |  |

В производственных В процессе Готовая Денежные запасах производства продукция средства

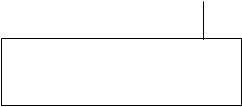

![]()

![]() (96%) (4%) (92%) (8%)

(96%) (4%) (92%) (8%)

|  | ||

![]() Нормируемые оборотные средства (98%) Ненормируемые оборотные

Нормируемые оборотные средства (98%) Ненормируемые оборотные

Средства (2%)

Рис 1

По источникам формирования оборотные средства делятся на собственные и заемные.

Собственные оборотные средства – это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов (прибыль и др.). В процессе движения собственные оборотные средства могут замещаться средствами, являющимися по сути частью собственных, авансированных на оплату труда, но временно свободными (в связи с единовременностью выплаты заработной платы). Эти средства называются приравненными к собственным, или устойчивыми пассивами.

Заемные оборотные средства – кредиты банка, кредиторская задолженность и прочие пассивы.

Эффективная работа предприятия – это достижение максимальных результатов при минимальных затратах. Минимизация затрат – это, в первую очередь, оптимизация структуры источников формирования оборотных средств предприятия, т.е. разумное сочетание собственных и кредитных ресурсов.

Эффективность работы предприятия во многом зависит от комплектности производственных запасов, соотношений между отдельными элементами. Для установления степени комплектности запасов рассчитаем их структур (процент к итогу года), вычитая из 100 сумму отклонений по статьям без учета знаков (табл. 1).

Таблица 1.

Структура эффективности оборотных средств.

| Норматив | Фактически | Изменение | |||||||

| 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | |

| 1. Сырье, основные материалы | 21,3 | 20,4 | 18,9 | 21,2 | 24,9 | 22,2 | -0,1 | +4,5 | +3,3 |

| 2. Вспомогательные материалы | 12,2 | 12,3 | 15,3 | 12,1 | 12,7 | 16,3 | -0,1 | +0,4 | 0 |

| 3. Запасные части | 25,6 | 25,5 | 22,5 | 25,7 | 23,9 | 22,9 | +0,1 | -1,6 | +0,4 |

| 4. МБП | 38,8 | 39,4 | 32,3 | 38,7 | 36,2 | 37,5 | -0,1 | -3,2 | +0,2 |

| 5. Прочие запасы | 2,1 | 2,3 | 2,4 | 2,3 | 2,1 | +0,2 | -0,1 | -3,9 | |

| Итого | 100 | 100 | 100 | 100 | 100 | 100 | 0,6 | 9,8 | 7,8 |

Степень комплектности производственных запасов:

96 г. = 100-0,6=99,4

97 г. = 100-9,8=90,2

98 г. = 100-7,8=92,2

Как мы видим по данным таблицы 3.4., комплектность за все три года снижалась, причем самое наибольшее снижение наблюдалось в 1997 г. Это связано с непрокредитованием банком сверхнормативного запаса основных материалов, вспомогательных материалов. Снижение комплектности в 1996 году связано с незначительным непрокредитованием сверхнормативных запасов по запасным частям, а также появлением незаполненного норматива по остальным статьям.

В 1998 году наблюдается повышение комплектности по сравнению с предшествующим годом. Это сказывается снижение непрокредитования по основным материалам, зато значительно повысилось кредитование по остальным статьям.

Непрокредитование также произошло незначительно по запасным частям и МБП.

Похожие работы

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... большие проценты, искать внеплановые источники средств, идти на нарушение финансовой дисциплины. Отвлечение оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность работы предприятия, ухудшает его финансовое состояние. Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий ...

... Российской Федерации и Центрального банка Российской Федерации от 1 июля 1992 г. № 458 и последующие изменения и дополнения. Предусмотрено выделение целевого государственного кредита на пополнение оборотных средств предприятий и организаций. Источником этого кредита служит целевой внебюджетный фонд, создаваемый в финансовых органах краев, областей, автономных образований, городов Москвы и Санкт- ...

... речь далее. Наиболее общий метод расчета потребности в оборотном капитале фирмы основан на объеме реализованной продукции, определенном в бизнес-плане на предстоящий период и уровне коэффициента закрепления оборотных средств за предшествующие периоды. Из формулы, по которой рассчитывается этот коэффициент, непосредственно следует: где О — средний остаток оборотного капитала; Р — стоимость ...

0 комментариев