Навигация

Нормирование оборотных средств

29675

знаков

3

таблицы

1

изображение

3. Нормирование оборотных средств.

Управление оборотными средствами состоит в обеспечении непрерывности процесса производства и реализации продукции с наименьшим размером оборотных средств. Это означает, что оборотные средства предприятий должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме.

В современных условиях, когда предприятия находятся на полном самофинансировании, правильно определение потребности в оборотных средствах имеет особое значение.

Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия, называется нормированием оборотных средств. Таким образом, нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств. Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой продукции.

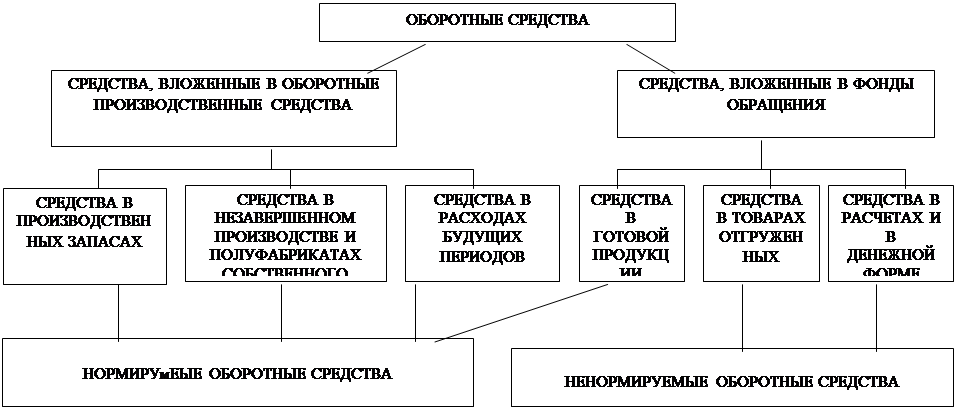

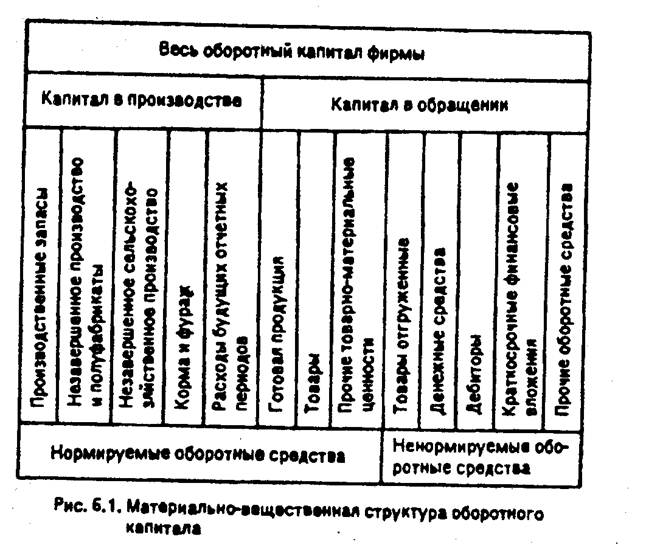

Нормируют оборотные средства, находящиеся в производственных запасах, незавершенном производстве, остатках готовой продукции на складах предприятия. Это нормируемые оборотные средства. Остальные элементы оборотных средств называются ненормируемыми.

В процессе нормирования оборотных средств определяют норму и норматив оборотных средств.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей на предприятии рассчитываются в днях запаса, нормах запаса деталей, рублях на расчетную единицу и т.д.

Норматив оборотных средств – произведение нормы оборотных средств на тот показатель, норма которого определена. Рассчитывается в рублях.

Норматив оборотных средств устанавливает их минимальную расчетную сумму, постоянно необходимую предприятию для работы. Фактические запасы сырья, денежных средств и т.д. могут быть выше или ниже норматива либо соответствовать ему. Это один из наиболее изменчивых показателей текущей финансовой деятельности. Незаполнение норматива оборотных средств может привести к сокращению производства, невыполнению производственной программы из-за перебоев в производстве и реализации продукции.

Сверхнормативные запасы отвлекают из оборота денежные средства, свидетельствуют о недостатках материально-технического обеспечения, неритмичности процессов производства и реализации продукции. Все это приводит к омертвению ресурсов, их неэффективному использованию.

4. Оборачиваемость оборотных средств.

Критерием эффективности управления оборотными средствами служит фактор времени. Чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. Оборачиваемость оборотных средств характеризует интенсивность их использования.

Особенно велика роль показателя оборачиваемости для отраслей сферы обращения, в том числе торговли, общественного питания, бытового обслуживания, посреднической деятельности, банковского бизнеса и др.

Эффективность использования оборотных средств промышленных предприятий характеризуют три основных показателя:- Коэффициент оборачиваемости;

- Коэффициент загрузки оборотных средств;

- Длительность одного оборота.

Коэффициент оборачиваемости определяется делением объема реализации продукции в оптовых ценах на средний остаток оборотных средств на предприятии:

Ко = Рп / СО, где

Ко – коэффициент оборачиваемости оборотных средств, обороты;

Рп – объем реализованной продукции, руб.;

СО – средний остаток оборотных средств, руб.

Коэффициент оборачиваемости характеризует число кругооборотов, совершаемых обортными средствами предприятия за определенный период (год, квартал), или показывает объем реализованной продукции, приходящейся на 1 руб. оборотных средств.

Сопоставление коэффициентов оборачиваемости в динамике по годам позволяет выявить тенденции изменения эффективности использования оборотных средств. Если число оборотов, совершаемых оборотными средствами, увеличивается или остается стабильным, то предприятие работает ритмично и рационально использует денежные ресурсы. Снижение числа оборотов, совершаемых в рассматриваемом периоде, свидетельствует о падении темпов развития предприятия, неблагополучном финансовом состоянии.

В нашем случае

Ко = 2400000 / 240000 = 10 (оборотов).

Коэффициент загрузки оборотных средств обратен коэффциенту оборачиваемости. Он характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции:

Кз = СО / Рп, где

Кз – коэффициент загрузки оборотных средств.

В данном случае

Кз = 240000 / 2400000 = 0.1

Длительность одного оборота в днях находится делением количества дней в периоде на коэффициент оборачиваемости Ко:

Т = Д / Ко, где

Д – число дней в периоде (360, 90).

В данном случае

Т = 360 / 10 = 36 (дней)

Т.о. за год оборотные средства предприятия совершают 10 оборотов, продолжительность одного оборота – 36 дней.

Похожие работы

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... большие проценты, искать внеплановые источники средств, идти на нарушение финансовой дисциплины. Отвлечение оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность работы предприятия, ухудшает его финансовое состояние. Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий ...

... Российской Федерации и Центрального банка Российской Федерации от 1 июля 1992 г. № 458 и последующие изменения и дополнения. Предусмотрено выделение целевого государственного кредита на пополнение оборотных средств предприятий и организаций. Источником этого кредита служит целевой внебюджетный фонд, создаваемый в финансовых органах краев, областей, автономных образований, городов Москвы и Санкт- ...

... речь далее. Наиболее общий метод расчета потребности в оборотном капитале фирмы основан на объеме реализованной продукции, определенном в бизнес-плане на предстоящий период и уровне коэффициента закрепления оборотных средств за предшествующие периоды. Из формулы, по которой рассчитывается этот коэффициент, непосредственно следует: где О — средний остаток оборотного капитала; Р — стоимость ...

0 комментариев