Навигация

7. Выводы и предложения.

Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой денежные средства, используемые предприятием для приобретения оборотных фондов и фондов обращения.

Главной целью управления активами предприятия, в том числе и оборотными средствами, является в общем случае максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия. Причем, эти задачи в определенной мере противостоят друг другу. Так, для повышения рентабельности денежные средства должны быть вложены в различные оборотные и внеоборотные активы, с заведомо более низкой, чем деньги, ликвидностью. А для обеспечения устойчивой платежеспособности у предприятия постоянно должна находиться на счете некоторая сумма денежных средств фактически изъятых из оборота для текущих платежей.

Т.о. важной задачей в части управления оборотными средствами является обеспечение оптимального соотношения между платежеспособностью и рентабельностью путем поддержания соответствующих размеров и структуры оборотных активов.

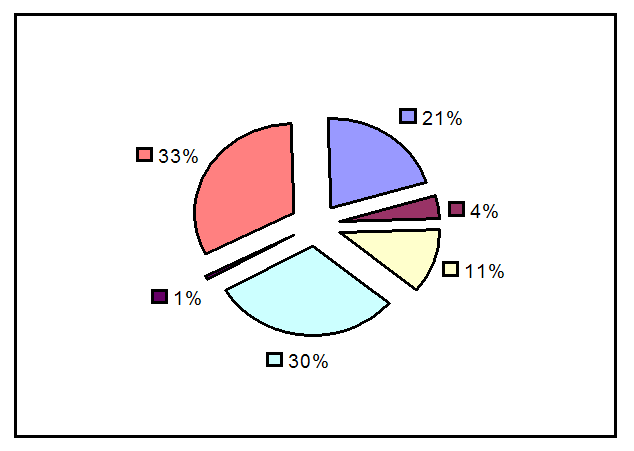

В рассматриваемом примере структура оборотных средств следующая: оборотные производственные фонды - 73%, фонды обращения – 27%. Это нормальное соотношение для промышленных предприятий.

В производственных фондах: производственные запасы – 96%, незавершенное производство - 4%. Доля производственных запасов, на мой взгляд, слишком велика, это может привести к низкой оборачиваемости средств, потере предприятием части выручки. Расходов будущих периодов не имеется, что свидетельствует о том, что предприятие не нацелено в будущее, оно совсем не занимается новыми разработками. Над этим руководству следует задуматься.

В фондах обращения: готовая продукция - 92%; денежные средства в расчетах и на счетах –8%. Продукции отгруженной, но не оплаченной, - нет. Такое соотношение свидетельствует о том, что предприятие испытывает сложности со сбытом своей продукции. К тому же, количество денежных средств может оказаться недостаточным для поддержания нормальной платежеспособности.

Следует также отметить, что предприятие должно поддерживать оптимальное соотношение собственных и заемных оборотных средств, т.к. от этого напрямую зависит его финансовая устойчивость и независимость, возможность получения новых кредитов.

В современных условиях крайне важно правильно определять потребность в оборотных средствах. Оборотные средства предприятия должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме. Сверхнормативные запасы отвлекают из оборота денежные средства, свидетельствуют о недостатках материально-технического обеспечения, неритмичности процессов производства и реализации продукции. Все это приводит к омертвению ресурсов, их неэффективному использованию.

Как известно, критерием эффективности управления оборотными средствами служит фактор времени. Чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. В нашем случае оборачиваемость оборотных средств несколько снизилась, что свидетельствует об улучшении управления оборотными средствами.

Однако предприятию не следует останавливаться на достигнутом, необходимо продолжать процессы повышения эффективности управления оборотными средствами.

Заключение.

В данной работе на основании современных литературных источников я оветила понятие оборотных средств предприятия, раскрыты их экономическая сущность, состав и структура.

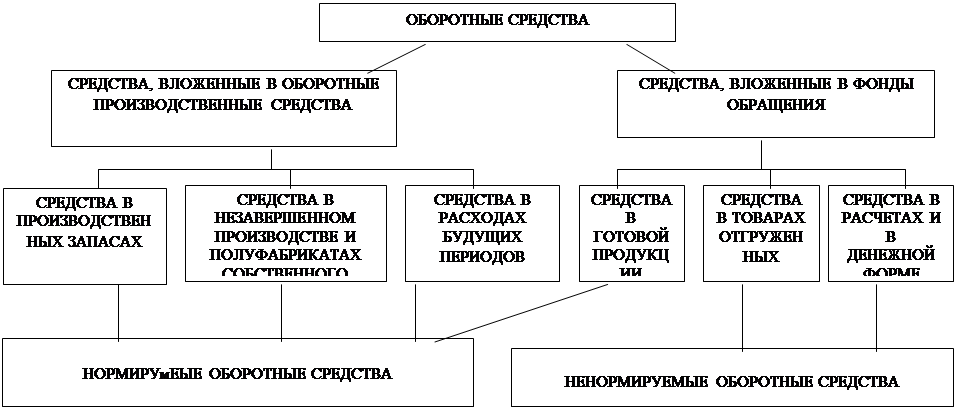

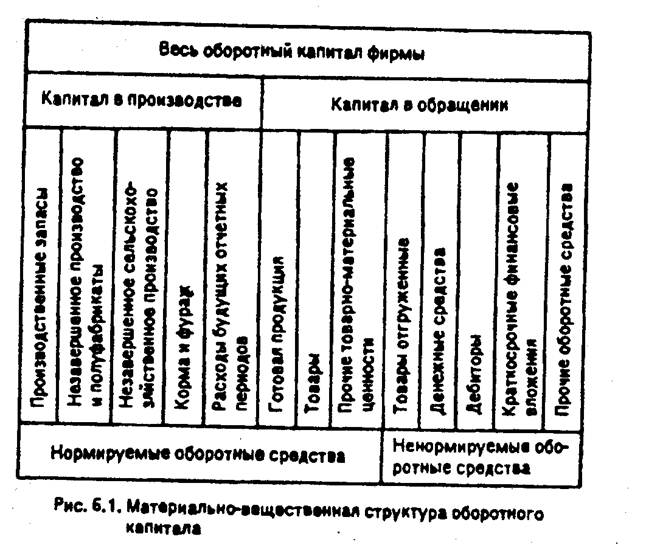

Оборотные средства представляют собой совокупность денежных средств, авансируемых предприятием для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный кругооборот. Оборотные средства делятся на нормируемые и ненормируемые, собственные и заемные.

С использованием имеющихся данных я провела анализ состава и структуры оборотных средств конкретного предприятия, сделаны выводы.

Рассмотрены также вопросы, связанные с управлением оборотными средствами. Раскрыты понятия нормирования, нормы, норматива, отмечена важность нормирования в работе современной фирмы. Рассмотрены и рассчитаны показатели оборачиваемости оборотных средств, характеризующие интенсивность их использования (коэффициент оборачиваемости, коэффициент загрузки оборотных средств, время оборота). Отмечена важность ускорения оборачиваемости оборотных средств. Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования. В связи с этим мною была вычислена сумма относительного высвобождения оборотных средств и определены его положительные эффекты, среди которых высвобождение материальных ресурсов, ускорение поступлений в бюджет отчислений от прибыли, улучшение финансового состояния предприятия. Также были рассмотрены возможные пути ускорения оборачиваемости оборотных средств, повышения экономии их использования в части оборотных фондов. В заключении работы сделаны выводы и предложения по возможным мерам повышения эффективности управления оборотными средствами предприятия.

Список использованной литературы:

1. Адамов В.Е., Ильенкова С.Д., Сиротина Т.П., Смирнов С.А. Экономика и статистика фирм. – М.: Финансы и статистика, 1996.

2. Грузинов В.П., Грибов В.Д. Экономика предприятия. – М.: «МИК», 1996.

3. Финансовый бизнес-план: Учеб.пособие / Под ред. Проф. В.М.Попова. – М.: Финансы и статистика, 2000.

4. Экономика предприятия / Под ред. Проф. В.Я. Горфинкеля, проф. Е.М.Куприянова. – М.: «Банки и биржи», «ЮНИТИ», 1998.

5. Экономика предприятия / Под ред. Проф. О.И.Волкова. – М.: ИНФРА-М, 2000.

Азимов Камил Азимович 4 ФМ

Саратовский филлиал РГТЭУ

[1] Экономика предприятия: Учебник / Под ред. О.И.Волкова. – М.: ИНФРА-М, 2000.

Похожие работы

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... большие проценты, искать внеплановые источники средств, идти на нарушение финансовой дисциплины. Отвлечение оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность работы предприятия, ухудшает его финансовое состояние. Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий ...

... Российской Федерации и Центрального банка Российской Федерации от 1 июля 1992 г. № 458 и последующие изменения и дополнения. Предусмотрено выделение целевого государственного кредита на пополнение оборотных средств предприятий и организаций. Источником этого кредита служит целевой внебюджетный фонд, создаваемый в финансовых органах краев, областей, автономных образований, городов Москвы и Санкт- ...

... речь далее. Наиболее общий метод расчета потребности в оборотном капитале фирмы основан на объеме реализованной продукции, определенном в бизнес-плане на предстоящий период и уровне коэффициента закрепления оборотных средств за предшествующие периоды. Из формулы, по которой рассчитывается этот коэффициент, непосредственно следует: где О — средний остаток оборотного капитала; Р — стоимость ...

0 комментариев