Основные принципы

инвестиционной

политики

Особенности

инвестиционной

деятельности.

Формы реальных

инвестиций,

капитальные

вложения

Понятие инвестиционного

процесса;

инвестиционный

риск

Принятие решений

по инвестиционным

проектам

Расчет средневзвешенной

стоимости

капитала

Российский

опыт оценки

эффективности

инвестиционных

проектов

Навигация

Расчет средневзвешенной стоимости капитала

Оценка эффективности инвестиционного проекта

89957

знаков

3

таблицы

0

изображений

2.4 Расчет средневзвешенной стоимости капитала.

Инвестиционному анализу предшествует расчет средневзвешенной стоимости капитала (ССК). ССК представляет собой средневзвешенную посленалоговую “цену”, в которую предприятию обходятся собственные и заемные источники финансирования. ССК используется в инвестиционном анализе:

а) для дисконтирования денежных потоков при исчислении чистой приведенной стоимости (NPV) проектов. Если NPV равна или больше нуля, проект может быть допущен к дальнейшему рассмотрению;

6) для сопоставления с внутренней ставкой рентабельности (IRR) проектов. Если IRR превышает ССК, проект может быть одобрен как обеспечивающий удовлетворение интересов инвесторов и кредиторов.

Для исчисления ССК необходимо:

• разделить сумму дивидендов по привилегированным акциям на сумму, мобилизованную продажей этих акций;

• разделить сумму дивидендов по обыкновенным акциям на сумму средств, мобилизованных продажей этих акций, и нераспределенной прибыли;

• вычислить среднюю расчетную ставку процента по заемным средствам (СРСП), включающим и кредиторскую задолженность. При этом необходимо учитывать, что проценты по краткосрочным кредитам банков относятся на себестоимость в пределах норматива, устанавливаемого ЦБ РФ, плюс три процентных пункта. Таким образом, сумма процентов в данных пределах должна быть облегчена умножением на (1—Ставка налогообложения прибыли), а остальные проценты войдут в расчет средневзвешенной стоимости капитала без такой коррекции (ибо, по определению, ССК уже представляет собой посленалоговую стоимость различных источников средств предприятия);

• определить удельные веса каждого из обозначенных в предыдущих трех пунктах источников средств в пассивах предприятия;

• перемножить стоимость средств по каждому из первых трех пунктов на соответствующие удельные веса;

• суммировать полученные в предыдущем пункте результаты.

ССК представляет собой минимальную норму прибыли, ожидаемую инвесторами и кредиторами от своих вложений. Избранные для реализации проекты должны обеспечивать хотя бы не меньшую рентабельность.

С точки зрения риска, ССК определяется как безрисковая часть нормы прибыли на вложенный капитал (которую обычно принимают равной средней реальной, т. е. безинфляционной доходности по государственным ценным бумагам) плюс премия за финансовый и предпринимательский риски, свойственные данному предприятию, плюс инфляционная премия. Концепция средневзвешенной стоимости капитала некоторым кажется довольно сложной и связанной с громоздкими вычислениями. Поэтому в повседневной практике для быстрой отбраковки проектов часто используется экспресс-метод, в котором за средневзвешенную стоимость капитала принимается средняя банковская ставка процента, учитывая, что при выборе любого варианта вложений физическими ли, юридическими ли лицами “овчинка стоит выделки” только когда ожидаемая норма прибыли (рентабельность) вложения выше среднего банковского процента, — именно он, таким образом, и представляет собою ту минимально ожидаемую прибыльность, о которой идет речь в основном определении средневзвешенной стоимости капитала.

Экспресс-метод прост, но весьма неточен. Кроме того, он упускает из виду дивидендную политику предприятия.

Пример расчета средневзвешенной стоимости капитала в приложении№4.

Определив средневзвешенную стоимость капитала, можно переходить непосредственно к анализу инвестиционных проектов.

2.5 Методы анализа инвестиционных проектов.

Основные методы инвестиционного анализа представлены в таблице 1

Таблица 1.

Основные методы выбора инвестиционных проектов

| Название метода и краткое его описание | Преимущества метода | Недостатки метода | Сфера применения метода | |

| 1 | 2 | 3 | 4 | |

| 1. Метод простой (бухгалтерской) нормы прибыли. Средняя за период жизни проекта чистая бухгалтерская прибыль сопоставляется со средними инвестициями (затратами основных и оборотных средств) в проект. Выбирается проект с наибольшей бухгалтерской нормой прибыли. | Метод прост для понимания и включает несложные | Игнорируются: неденежный (скрытый) характер некоторых видов затрат (типа амортизационных отчислений) и связанная с этим налоговая экономия; доходы от ликвидации старых активов, заменяемых новыми; возможности реинвестирования получаемых доходов и временная стоимость денег. Метод не дает возможности судить о предпочтительности одного из проектов, имеющих одинаково простую бухгалтерскую норму прибыли, но разные величины средних инвестиций | Используется для быстрой отбраковки проектов. | |

| 2.1. Простой (без-дисконтный) метод окупаемости инвестиций. Вычисляется количество лет, необходимых для полного возмещения первоначальных затрат, т.е. определяется момент, когда денежный поток доходов сравняется с суммой денежных потоков затрат. Отбираются проекты с наименьшими сроками окупаемости 2.2. Дисконтный метод окупаемости проекта. Определяется момент, когда дисконтированные денежные потоки доходов сравняются с дисконтированными денежными потоками затрат. | Методы 2.1 и 2.2 позволяют судить о ликвидности и рискованности проекта, т. к. длительная окупаемость означает: а) длительную иммобилизацию средств (пониженную ликвидность проекта); б) повышенную рискованность проекта. Оба метода просты Используется концепция денежных потоков. Учитывается возможность реинвестирования доходов и временная стоимость денег. | Оба метода игнорируют денежные поступления после истечения срока окупаемости проекта. Кроме того, метод 2.1 игнорирует возможности реинвестирования доходов и временную стоимость денег. Поэтому проекты с равными сроками окупаемости, на различной временной структурой доходов признаются равноценными. | Методы 2.1 и 2.2 успешно применяются для быстрой отбраковки проектов, а также в условиях сильной инфляции, политической нестабильности или при дефиците ликвидных средств эти обстоятельства ориентируют предприятие на получение максимальных доходов в кратчайшие сроки. Таким образом, длительность срока окупаемости позволяет больше судить о ликвидности, чем о рентабельности проекта. | |

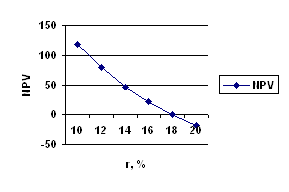

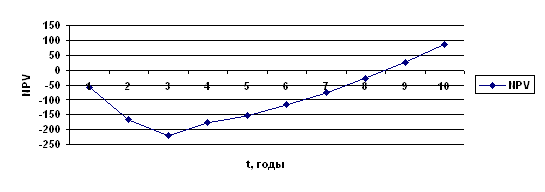

| 3. Метод чистой приведенной (настоящей, текущей) стоимости проекта. Чистая приведенная стоимость проекта определяется как разница между суммой настоящих стоимостей всех денежных потоков доходов и суммой настоящих стоимостей всех денежных потоков затрат, т.е., по существу, как чистый денежный поток от проекта, приведенный к настоящей стоимости. Проект одобряется, если чистая приведенная стоимость проекта больше нуля. Это означает, что проект генерирует большую, чем средневзвешенная стоимость капитала, доходность Инвесторы и кредиторы будут удовлетворены, что и должно подтвердиться ростом курса акций предприятия. Если чистая приведенная стоимость проекта равна нулю, предприятие индифферентно к данному проекту. | Метод ориентирован на достижение главной цели финансового менеджмента—увеличение достояния акционеров. | Величина чистой приведенной стоимости не является абсолютно верным критерием при: а) выборе между проектом с большими первоначальными издержками и проектом с меньшими первоначальными издержками при одинаковой величине чистых настоящих стоимостей б) выборе между проектом с большей чистой приведенной стоимостью и длительным периодом окупаемости и проектом с меньшей чистой настоящей стоимостью и коротким периодом окупаемости. Таким образом, метод чистой настоящей стоимости не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта. Метод не объективизирует влияние изменений стоимости недвижимости и сырья на чистую приведенную стоимость проекта. Использование метода осложняется трудностью прогнозирования ставки дисконтирования, ССК. | При одобрении или отказе от единственного проекта, а также при выборе между независимыми проектами применяется как метод, равноценный методу внутренней ставки рентабельности. При выборе между взаимоисключающими проектами, а также при выборе инвестицион-ного портфеля делимых проектов (при ограниченном финансировании) применяется так метод, отвечающий основной цели финансового менеджмента – приумножению стоимости имущества акционеров. Применяется при анализе проектов с неравномерными денежными потоками. | |

| 4. Метод внутренней ставки рентабельности (маржинальной эффективности капитала). Все поступления и все затраты по проекту приводятся к приведенной (настоящей) стоимости не на основе задаваемой извне средневзвешенной стоимости капитала, а на основе внутренней ставки рентабельности самого проекта. Внутренняя ставка рентабельности определяется как ставка доходности, при которой настоящая стоимость поступлений равна настоящей стоимости затрат, т. е. чистая настоящая стоимость проекта равна нулю — все затраты окупаются. Полученная таким образом чистая приведенная (настоящая) стоимость проекта сопоставляется с чистой приведенной (настоящей) стоимостью затрат. Одобряются проекты с внутренней ставкой рентабельности, превышающей средневзвешенную стоимость капитала (принимаемую за минимально допустимый уровень доходности); из отобранных проектов предпочтение отдают наиболее прибыльным и формируют инвестиционный портфель с наивысшей суммарной чистой приведенной стоимостью, если инвестиционный бюджет ограничен. | Метод в целом не очень сложен для понимания и хорошо согласуется с главной целью финансового менеджмента—приумножением достояния акционеров. | Метод предполагает сложные вычисления. Не всегда выделяется самый прибыльный проект. Метод предполагает малореалистичную ситуацию реинвестирования всех промежуточных денежных поступлений от проекта по ставке внутренней доходности. В жизни часть средств может быть выплачена в виде дивидендов, часть — инвестирована в низкодоходные, но надежные активы, такие, как краткосрочные государственные облигации и т.д. Метод не решает проблему множественности внутренней ставки рентабельности при не конвенциональных денежных потоках; иногда в таких случаях внутренняя ставка рентабельности вообще не поддается определению, вступая в противоречие с канонами математики. | ||

| 5.Модифицированный метод внутренней ставки рентабельности. Представляет собой более совершенную модификацию метода внутренней ставки рентабельности, расширяющую возможности последнего. Все денежные потоки доходов приводятся к будущей (конечной) стоимости по средневзвешенной стоимости капитала, складываются, сумма приводится к настоящей стоимости по ставке внутренней рентабельности; из настоящей стоимости доходов вычитается настоящая стоимость денежных затрат и исчисляется чистая настоящая стоимость проекта, которая сопоставляется с настоящей стоимостью затрат. | Метод дает более правильную оценку ставки реинвестирования и снимает проблему множественности ставки рентабельности. | |||

Каждый из методов анализа инвестиционных проектов дает финансовому менеджеру возможность рассмотреть какие-то свои характеристики проекта, высветить важные нюансы и подробности. Поэтому необходимо комплексно применять все основные методы к анализу каждого из проектов. Компьютерная техника облегчает эту задачу.

При выборе инвестиционных проектов необходимо учитывать инфляционные процессы. Инфляция изменяет реальную стоимость поступлений и затрат, причем далеко не всегда в равной пропорции. И при одинаковом, и при различном инфляционном искажении положительных и отрицательных денежных потоков приходится предварительно отдельно корректировать эти потоки по уровню инфляции, а затем уже очищать чистый номинальный денежный поток от влияния инфляционного фактора и получать чистый реальный денежный поток. В этой связи еще на стадии первичного рассмотрения проектов заведомо негодными обычно признаются проекты, рентабельность (норма прибыли) которых ниже уровня инфляции. Такие проекты не обеспечивают предприятию противоинфляционной защиты. Когда используются дисконтные методы, приведение всех участвующих в расчетах сумм к настоящей стоимости производится по ССК, уже включающей так называемую инфляционную премию (инфляционную добавку к уровню доходности) и учитывающей, следовательно, инфляционные ожидания инвесторов.

Срок жизни проекта — это период (количество лет), в течение которого инвестиции генерируют приток денежных средств. Срок эксплуатации инвестиций в оборудование, как правило, короче физического срока службы этого оборудования.

В выборе того или иного проекта на практике не всегда руководствуются критерием “внутренняя ставка рентабельности должна быть выше средневзвешенной стоимости капитала”. Существует целый ряд проектов, осуществление которых диктуется экологической необходимостью или мотивировано повышением безопасности труда. От подобных проектов трудно, да и не следует ожидать значительных чистых денежных потоков. Но тогда доходы от остальных проектов предприятия должны обеспечить такую IRR, чтобы компенсировать пониженные денежные потоки или даже убытки от нерентабельных проектов. К примеру, предприятие инвестирует 10 млрд. руб., из них 2 млрд. руб. - в необходимые, но нерентабельные проекты. Если средневзвешенная стоимость капитала равна 15%, то 8 млрд. руб. инвестиций должны обеспечить не менее 1,5 млрд. руб. чистых денежных потоков в год (15% на все 10 млрд. руб. инвестиций), т. е. использоваться с рентабельностью не менее 18,75%.

Глава 3. Методы оценки эффективности инвестиционных проектов.

Похожие работы

... рисков, нестабильности экономики, сложности прогнозирования денежных потоков и т.д. Поэтому эффективность инвестиционных проектов следует оценивать по нескольким критериям и нескольким методам [ 33, с.280]. 2 Экономическая оценка реализации проекта по производству полиэтилена 2.1 Перспективы развития полиэтилена в России Полиэтилен различных марок (LLDPE, LDРЕ, НDРЕ) на мировых рынках ...

тся главной, определяющей судьбу проекта в целом. Схема 1. Концептуальная схема оценки эффективности инвестиционного проекта. Первый этап. Эффективность проекта в целом. На первом этапе рассчитываются показатели эффективности проекта в целом. Цель этого этапа - агрегированная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов. 1.1 Оценка ...

... будет превышать таковую для любого иного способа вложения капитала. Итак, проблема оценки привлекательности инвестиционного проекта заключается в определении уровня его доходности (нормы прибыли). Различают два основных подхода к решению данной проблемы, в соответствии с которыми и методы оценки эффективности инвестиций предлагается разделить на две группы: 1) простые (статические) методы; 2) ...

... проекта, разрывы во времени между производством и реализацией продукции, неравноценность разновременных затрат и результатов и т.д; 5. Принцип учета только предстоящих затрат и поступлений предполагает, что при оценке эффективности инвестиционного проекта должны учитываться только предстоящие в ходе осуществления проектов затраты и поступления; 6. Принцип учета наличия разных участников ...

0 комментариев