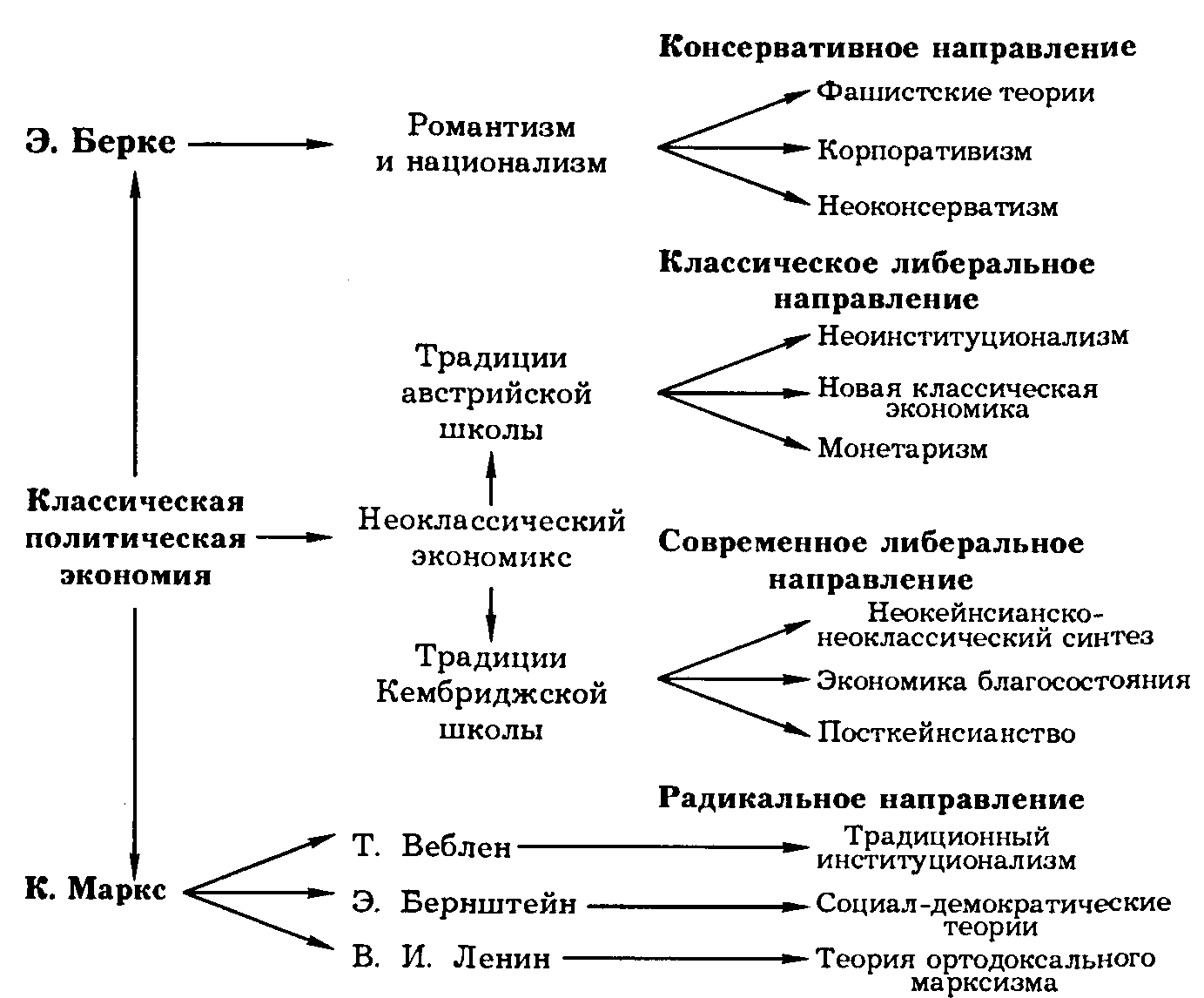

Марксистское учение вышло на арену экон. теории с середины 19в. как одна из вершин теорет. мысли того времени. Таким оно в основном и остается

Производственно-хозяйственной деятельности присущи объективные экономические законы

Функционированию собственности присуще многообразие ее форм

Общественное пр-во выступает как функционирование его производительных сил

ЧНП (НД) в связи с его экон. назначением и фактическим использованием делится на: необходимый и прибавочный продукт

Общ. пр-во осуществляется в экономически обособленных, специализированных произв.-хоз. ячейках

ЭКОНОМИЧЕСКАЯ ЭФЕКТИВНОСТЬ ПРОИЗВОДСТВА

СТАНОВЛЕНИЕ ПОСТИНДУСТРИАЛЬНОГО ИНФОРМАЦИОН. ПРОИЗ-ВА

ЧЕЛОВЕК- ГЛАВНЫЙ ФАКТОР И ЦЕЛЬ ОБЩЕСТВ. ПРОИЗ-ВА

Ïîòðåáèòåëüíàÿ ñòîèìîñòü;

Возникновение денег и их сущность

Законы денежного обращения

Масса и норма прибыли

Генезис, природа и источник ссудного капитала

Рынок - как экономическое пространство

Ôîðìû çåìåëüíîé ðåíòû

Навигация

Генезис, природа и источник ссудного капитала

Конспект лекций по политэкономии

254440

знаков

0

таблиц

0

изображений

7. Генезис, природа и источник ссудного капитала.

В процессе оборота пром., торгового капитала по разл. причинам у предприятий происходит временное , частичное освобождение капитала. Из выручки от реализации товаров регулярно образуются и напопляются фонд зарплаты, амартиз. фонд и фонд накопления, которые используются периодически: фонд зарплаты - 2 р. в месяц, два др. после накопления к 7. Генезис, природа и источник ссудного капитала.

В процессе оборота пром., торгового капитала по разл. причинам у предприятий происходит временное , частичное освобождение капитала. Из выручки от реализации товаров регулярно образуются и напопляются фонд зарплаты, амартиз. фонд и фонд накопления, которые используются периодически: фонд зарплаты - 2 р. в месяц, два др. после накопления рупных денежных средств. Накапливающиеся в этих фондах ден. средства до их использования явл. временно свободными. В сезонных отраслях освобождаются в денежной форме значительные суммы авансированного капитала в связи с приостановкой пр-ва. Временно своб. ден. капитал может образ. также в случаях, когда реализация товаров осущ. чаще, чем производится закупка сырья. Временно свободный ден. капитал ищет своего прибыльного применения, существует предложение капитала в мобильной ден. форме. Наряду с временным высвобожд. капитала у предприятий существует и временная потребность в дополнительном капитале. В известный промежуток времени сущ. спрос на капитал, он сущ . в таких основных случаях: 1. Необходимость сезонных закупок сырья и расширения пр-ва. 2. Необходимость срочного обновления части основного капитала в некоторых отраслях в связи с высоким моральным износом. 3. Необходимость срочного расширения пр-ва тех или иных товаров в связи с благоприятной конъюнктурой на рынке товаров. 4. Необходимость поддержания пр-ва на нормальном уровне в связи с временными заминками в сбыте товаров. Возникает таким образом рынок денежных капиталов, на этом рынке временно свободный ден. капитал трансформируется в ссудный или заемный капитал. Рынок капиталов или ден. рынок организационно представлен банками, фондовыми биржами и др. подобными учреждениями. Ссудный капитал - это обособившаяся в денежной форме часть пром., торгового капитала, которая предоставляется взаймы на определенный срок, за определенную плату, выступающую в форме ссудного процента.

8.Особенности ссудного капитала. Ссудный процент и предпринимательский доход.

Ссудный капитал применяется в торговле, пр-ве не его собственниками, а предпринимателем-заемщиком, именно ему он приносит прибыль. В связи с этим происходит обособление двух качеств капитала ( он - собственность, он - функция ) , т.е. капитал-ф-ия отчуждается от капитала-собственности и осуществляет самостоятельное движение в руках предпринимателя - заемщика. Ссудный капитал выступает как товар. Капитал-ф-ия в его потенциальной форме выступает как товар. Потребительной стоимостью этого специфического товара является способность ссудного капитала приносить прибыль. Ценой временного пользования ссудным капиталом явл. ссудный процент. Источником ссудного процента , уплачиваемого предпринимателем- функционером собственнику ссудного капитала, явл. часть прибыли предпринимателя от функционирования этого капитала в его руках. Поэтому ссудный процент, как и вся прибыль, представляет собой превращенную форму прибавочной стоимости. Заемщик-предприниматель делится своей прибылью с собственником ссудного капитала. По аналогии с массой и нормой прибыли различается масса и норма ссудного процента. Масса судного процента представляет собой сумму годового дохода собственника ссудного капитала. Норма ссудного процента предст. собой процентное отношение годовой суммы дохода заимодателя к сумме его ссудного капитала. С возникновением ссудного капитала у всех предпринимателей появилась возможность расширить свою деятельность, сужать или вообще прекращать ее путем частичного или полного превращения своего капитала в ссудный капитал. В связи с этим все предприниматели, оценивая качество и результаты своей деятельности, расчленяют свою прибыль на процент и предпринимательский доход. Годовой предпринимательский доход за исключением из прибыли ссудного процента явл. важным оценочным показателем качества предприимчивости.

9.Кредит, его сущность и формы.

Формой движения ссудного капитала явл. кредит. Кредит - это ссуда в денежной форме на условиях срочности и возвратности и платежности. Сущ. банковский, международный, гос., коммерческий, предпринимательский кредит. Основными, фундаментальными формами кредита является коммерческий и банковский кредит. Коммерч. кредит сущ. в непосредств. отношениях между предпринимателями в связи с отсрочкой платежа при реализации товаров. Он предоставляется на непродолжительный срок в товарной форме в ограниченных размерах. Документальным оформлением коммерческого кредита является вексель. Банковский кредит предоставляется банками в денежной форме, банки предоставляют краткосрочные и долгосрочные кредиты . Банки - посредники в торговле денежным капиталом. В форме вкладов и в др. формах они концентрируют в себя временно свободный денежный капитал и превращают его в ссудный. Также банки значительную часть денежного дохода и сбережений населения превращают в капитал. С помощью банков осуществляется перераспределение капитала между отраслями н/х и выравнивание нормы прибыли. В целом кредит способствует развитию предпринимательства и экономическому росту.

10.Банки, их ф-ии и прибыль.

Банки - это предпринимательские пр-ия, выполняющие торгово-посреднические ф-ии при кредитных операциях. Они явл. также расчетными центрами, они ведут счета промыш., торговых предпринимателей, осуществляют безналичные расчеты между ними посредством соответст. записей на их счета. В области посреднич. торговли ссудным капиталом различ. пассивные и активные операции банков. Пассивные связаны с привлечением в дополнение к собственному капиталу банкира временно свободных капиталов предпринимателей через ведение их текущих счетов, а также денежных доходов и сбережений населения во вклады через выпуск акций, облигаций, открытия сберегательных счетов. Активные операции связаны с размещением привлеченного ссудного капитала в форме выдачи различных краткосрочных и долгосрочных ссуд, учета векселей. Проценты, полученные банком по активным операциям несколько выше процентов, уплачиваемых банком по пассивным операциям. Разность процентов обеспечивает покрытия издержек банка и прибыль банка. Банкиры наравне с промышлен., торгов. предпринимателями участвуют в межотраслевой конкуренции, поэтому прибыль банкира, как процентное отношение его годового дохода к его же собственному капиталу, находится на уровне средней нормы прибыли. Различают эмиссионные и коммерческие банки. Эмиссионные банки - это, как правило, гос. банки, обладающие монопольным правом выпуска денег в обращение, они регулируют денежное обращение, кредитуют все др. банки . Коммерческие банки промышл., торговых предпринимателей, осущ. выпуск собственных акций, облигаций.

11.Акционерное общество и акционерный капитал.

Акционерный капитал - это своеобразная форма движения коммерческого кредита, это коллективная форма частной предпринимательской собственности. Он образуется путем объединения нескольких индивидуальных капиталов через продажу акций, облигаций. Акция - ценная бумага, свидетельство о внесении изв. суммы денег в капитал коллектив. собственности. Акционер явл. совладателем акционерного общества, она дает право на получения определенного дохода (дивидендов) за счет прибыли акционерного общества. Облигация - ценная бумага, дающая право на получение фиксированного дохода в форме процента. Они даются на определенный срок, по истечении которого выкупаются. Держатель облигации - не совладелец акцион. общества, а кредитор. Капитал, привлекаемый по акциям - собственный, по облигациям - заемный.

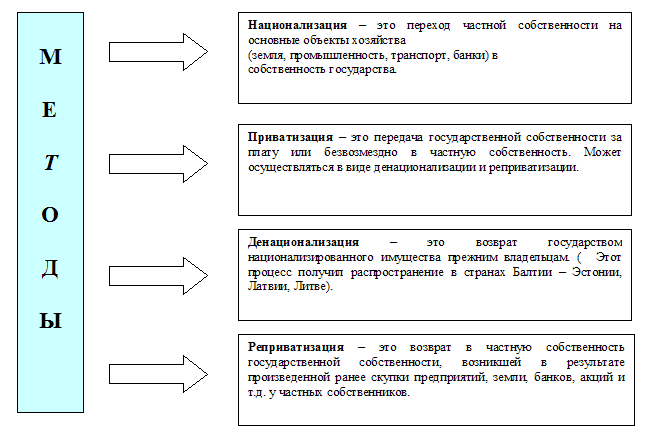

ЗАКОНОМЕРНОСТИ ПЕРЕХОДА К РЫНОЧНОЙ ЭКОНОМИКЕ.

1.Объективная необходимость перехода к рыночной экономике.

После победы Октябрьской революции 1917г. в России в бывшем СССР и в странах Центр. и Юго-Вост. Европы строилась т.н. Сталинская модель социализма. Эконом. основой социализма провозглашалась т.н. общенародная собственность на средства пр-ва в гос. форме. Гос-во, как субъект собственности, объявл. общенарод. Но в действительности это было тоталитарное гос-во с полным контролем Ком. партии и гос-ва над всеми сферами жизни общества. В таких условиях т.н. общенародная собственность была монополизирована руководством партийно-гос. элиты, которая не была заинтересована в эффективном функционировании нар. собственности, народ тоже не был в этом заинтересован, потому что собственность фактически была обезличена. Но все были заинтересованы в ее легальном и нелегальном присвоении. В условиях ее огосударствления экономика была адменистративно-командной, ее функционирование основывалось на выполнении предприятиями установленных государством заданий и жесткого контроля. Эти неэкон. факторы функционирования н/х игнорировались населением, гасили еще в зародыше инициативу и предприимчивость. Рано или поздно должен был наступить кризис н/х. Еще в нач. 80-х гг. в экономике наблюдались застойные явления, а с середины 80-х начался ее кризисный распад. Кризис адм.-ком. экономики постановил неотложную задачу создания нового хоз. механизма, обеспечивающего эффективность использования всех природно-хоз. ресурсов, укрепление НТП, возрождение хоз. инициативы и предприимчивости. Такой механизм предполагает строгую и четкую персонификацию произв.-хоз. ресурсов, осн. масса объектов гос. собственности должна быть приватизирована. На этой основе должна быть создана рыночная экономика.

Похожие работы

... является прямым продолжением предыдущей. В ней раскрывается механизм, принципы и категории хозрасчетного (коммерческого) типа деятельности предприятий в условиях перехода и существования рыночных экономики. 1. Хозрасчетный (коммерческий) тип деятельности предприятий и его основные принципы. Внутрипроизводственный хозрасчет. В рыночной экономике (РЭ) прибыльное ведение производства ...

... : Ссылки следует обозначать порядковым номером по списку используемой литературы, например: " : в трудах:" [ 1, c.56]. ( 1 - это номер источника по списку литературы, 56 - номер страницы в источнике). В работах по политэкономии обычно используется большое количество иллюстраций (графиков, рисунков, диаграмм). Наличие иллюстраций помогает читателю лучше воспринять материал. Известно, что мозг ...

... М. В. Неоклассическая модель чистой монополии. М.: ИМЭМО, АН СССР, 1990. 3. Лейбенстайн X. Аллокативная эффективность в сравнении с "Х-эффективностью" // Теория фирмы. С. 477—506. 4. Маленво Э. Лекции... Гл. III. § 9. С. 80—85. 5. Робинсон Дж. Экономическая теория... Гл. 3—5. С. 88—130. 6. Стиглер Дж. Совершенная конкуренция: исторический ракурс // Теория фирмы. С. 299—328. 7. Самуэльсон П. ...

... Смита, и Д.Рикардо оцениваются столь же высоко, как К.Маркса. Однако к именам продолжателей учения Смита—Рикардо и, соответственно, временным границам "классической школы" прибавляют не только целую плеяду экономистов всей первой половины XIX в., включая Ж.Б. Сэя, Т.Мальтуса, Н.Сениора, Ф.Бастия и других, но и величайшего ученого второй половины XIX в. Дж.С.Милля. Поэтому очевидно, что если все- ...

0 комментариев