Навигация

Проблемы развития российского рынка нефти и нефтепродуктов

44337

знаков

5

таблиц

0

изображений

Содержание

Введение…………………………………………………………..3

Глава 1. Общая характеристика российского рынка нефти и нефтепродуктов…………………………………………………………6

Глава 2. Денежный оборот в отрасли

2.1 Состояние основных фондов комплекса………………..…17

2.2 Основные направления капиталовложений в комплексе...18

2.3 Источники инвестиций……………………..………………22

Глава 3. Ценообразование и налогообложение нефтяного комплекса………………………………………………………………23

Заключение………………………………………………………29

Список использованной литературы…………………………..32

Введение

Термин «нефть», пришедший к нам из персидского языка через турецкое слово «neft», в современном мировом лексиконе стал синонимом общепринятого словосочетания «черное золото». И объясняется этот факт не только тем, что сегодня нефть, наряду с природным газом, является основным и практически безальтернативным источником энергии, но и тем, что ее запасы невосполнимы. При этом дальнейшей переработке подвергаются лишь 10% добываемой сырой нефти, остальные 90% - сжигаются.

Как минимум, два десятилетия многие аналитики всерьез пугали человечество тем, что еще каких-нибудь 40-50 лет, и ее запасы будут полностью исчерпаны. И тем не менее на сегодняшний момент использование нефти практически эквивалентно ее добыче. К концу ХХ века ее фактические мировые запасы насчитывали 1 триллион 46 миллиардов баррелей. Потенциально же это количество может быть неизмеримо большим.

В ходе развития нефтяного рынка его центрами оказались практически два региона: США и Ближний Восток. Первая половина XX в. явилась переходным периодом. До начала XX в. США принадлежало не менее 75% добываемой во всем мире нефти. Главной особенностью становления нефтяной отрасли в мире являлось превосходство США в добыче нефти на государственном уровне и доминирование до 1911 г. компании Standard Oil на корпоративном. Хотя значительная трансформация произошла в середине века, но периодом смены ключевого региона добычи можно считать начало 1970-х годов, когда США впервые прибегли к широкомасштабному импорту нефти. По мере увеличения добычи нефти в Персидском заливе стала возрастать роль арабских стран, которые в 1960 г. создали ОПЕК. Вошедшим в него государствам потребовалось от 10 до 15 лет, чтобы национализировать места добычи (разорвать концессионные соглашения с западными компаниями), то есть перенаправить прибыль в свою пользу. В 1973 и 1979 гг. произошли кризисы (вследствие соответственно арабо-израильского конфликта и иранской революции), давшие импульс развитию энергосберегающих технологий и замедлившие рост потребности развитых стран в нефти. К этому времени на долю стран ОПЕК, оказывающих максимальное влияние на ценообразование, приходилось около 80% общего объема ее экспорта в мире и почти половина всей добычи. Вторым крупным экспортером был СССР.

Три события, прямо или косвенно повлиявшие на рынок нефти, произошли в 1980-е годы. В 1983 г. были проведены первые торги по фьючерсным контрактам на нефть, что послужило толчком для развития рынка производных нефтяных инструментов, причем формирование срочного рынка в корне изменило парадигму нефтяных компаний, увеличив вес их финансовых операций. Два других события - авария на Чернобыльской АЭС и гибель танкера Valdez компании Exxon у берегов Аляски - усилили экологическое движение, частично ограничив развитие атомной энергетики в США и ужесточив правила транспортировки нефти, что привело к повышению стоимости ее перевозки.

После второй мировой войны экономический рост в мире во многом был обеспечен за счет относительно низкой и стабильной цены на сырую нефть. Как правило, переработка ее осуществляется в местах потребления, поскольку дешевле доставить к регионам потребления сырую нефть, чем нефтепродукты. В последние десятилетия наблюдается волатильность цены на сырую нефть, что может повышать потенциальные издержки некоторых участников рынка. Со времени окончания нефтяных кризисов 1970-х годов номинальная цена нефти колебалась в среднем от 18 до 20 долл. за баррель. К концу прошлого века и в начале нынешнего ценовой диапазон изменился и составил 20-25 долл. за баррель.

Ввиду актуальности вопроса о нефти в настоящее время, темой своей курсовой работы я выбрал «Проблемы развития российского рынка нефти и нефтепродуктов». В данной работе я постараюсь не только оценить проблемы развития вышеупомянутого рынка, но и дать этому рынку общую характеристику, а также рассмотреть различные пути решения проблем.

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА РОССИЙСКОГО РЫНКА НЕФТИ И НЕФТЕПРОДУКТОВ

Располагая лишь одним процентом мировых запасов нефти, ЕС потребляет почти 1/5 произведенной в мире нефти. С его расширением в 2004 г. увеличатся не нефтяные запасы союза, а потребление нефти, зависимость от импорта будет расти. В настоящее время зависимость ЕС от импорта нефти уже составляет более 70%. Россия – второй важнейший внешний источник нефти для ЕС после Норвегии. Сейчас больше чем 15% суммарного нефтяного импорта ЕС поступает из России, и после расширения ее доля будет увеличиваться. Нефтяной баланс США еще менее устойчив по сравнению с ЕС. Хотя США имеют только 3% мировых запасов нефти, они потребляют 1/4 ее мирового производства. Американская экономика кардинально зависит от импорта энергоносителей, она «проглотит» через 4-5 лет все собственные запасы страны, если откажется от импорта. Однако нефтяные запасы стран-соседей США относительно велики, у Мексики – почти такие же, как у США. На американском континенте в целом находится приблизительно 15% глобальных нефтяных запасов.

Мировые разведанные запасы нефти сконцентрированы на Ближнем Востоке. Пять ближневосточных стран обладают почти 2/3 глобальных запасов: Саудовская Аравия (25%), Ирак (11%), ОАЭ (9%), Кувейт (9%) и Иран (9%). Вне Ближнего Востока самые большие запасы имеют Венесуэла и Россия. Венесуэла обладает приблизительно 7%, Россия – почти 5% глобальных запасов нефти. Россия производит 10% нефти, в то время как потребляет только 4 (см. табл. 1).

Т а б л и ц а 1

| Мировые запасы нефти, ее производство и потребление | |||

| Запасы | Производство | Потребление | |

| Россия | 5 | 10 | 4 |

| США | 3 | 10 | 26 |

| Китай | 2 | 1 | 7 |

| EU15 | 1 | 4 | 18 |

| EU25 | 1 | 4 | 20 |

| Ближний Восток | 65 | 30 | 6 |

| Северная и Латинская Америка | 15 | 28 | 37 |

| ОЭСР | 8 | 28 | 62 |

| ОПЕК | 78 | 41 | н.д. |

| Источники: BP Statistical Review of World Energy. L., 2002, расчеты - К. Лиухто | |||

В 1999 г. производство нефти в России составило примерно 300 млн. т, в 2003 г. оно достигло почти 400 млн. т. Около 3/4 российских нефтяных запасов расположены в Западной Сибири. Достаточно большие запасы обнаружены на севере Европейской части России. Крупнейшие российские нефтяные компании – ТНК, «ЛУКойл», ЮКОС, «Роснефть» и «Сургутнефтегаз» - располагают запасами нефти почти в 13 млрд. т (см. табл. 2).

Более чем 100 компаний добывают нефть в России, но подавляющая часть добычи фактически находится в руках 10 вертикально интегрированных компаний[1], их объем производства составляет приблизительно 350 млн. т – 90% производства нефти в России. Две самые крупные компании – «ЛУКойл» и ЮКОС производят около 40% нефти (см. табл. 3).

Т а б л и ц а 2

| Нефтяные запасы ведущих российских компаний | ||

| Компания | Запасы нефти, | Доля государственной/ |

| "ЛУКойл" | 3344 | 14 (сейчас 8) |

| ЮКОСв | 2607 | 0 |

| "Сургутнефтегаз" | 1504 | 1 |

| ТНКа | 3707 | 0 |

| "Татнефть" | 841 | 33 (Татарстан) |

| "Сибнефть"б | 753 | 0 |

| "Роснефть" | 1573 | 100 |

| "Башнефть" | 365 | 65 (Башкортостан) |

| "Славнефть"в | 286 | 75 (сейчас 0) |

| а В августе 2003 закончен процесс слияния ТНК с British Petroleum, новая компания ТНК-ВР начала свою деятельность. | ||

| б ЮКОС и "Сибнефть" находятся в процессе слияния. Новая компания будет крупнейшей в России и четвертой в мире после British Petroleum, ExxonMobil и RD Shell | ||

| в В 2002 г. государство продало приблизительно 6% акций "ЛУКойла", а "Славнефть" была приватизирована. | ||

| Источники: Sagers M. Developments in Russian Crude Oil Production in 2000. - Post-Soviet Geography and Economics, 2001, vol. 42, № 3, p. 153-201; Oil Sector. | ||

Некоторые иностранные нефтяные корпорации также начали свою деятельность на российском рынке. В 2000 году суммарный объем производства иностранных компаний достигал 6-7% российского[2]. Прямые иностранные инвестиции в топливно-энергетический сектор российской экономики составляли около 10% их общей суммы[3]. Главные зарубежные игроки в российском нефтяном бизнесе (в алфавитном порядке) – Agip, British Petroleum, British Gas, ChevronTexaco, Conoco, ExxonMobil, Neste Oy, Nirsk Hidro, McDermott, Mitsubishi, Mitsui, RD Shell, Statoil и TotalFinaElf[4].

Т а б л и ц а 3

| Производство сырой нефти 10 ведущими | |||||||

| 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. | 2002 г. | |

| "ЛУКойл" | 50,9 | 53,4 | 53,7 | 53,4 | 69,1 | 73,0 | 78,2 |

| ЮКОС | 35,3 | 35,6 | 34,1 | 34,2 | 49,5 | 58,1 | 72,8 |

| "Сургутнефтегаз" | 33,3 | 33,9 | 35,2 | 37,6 | 40,6 | 44,0 | 49,2 |

| ТНК | 21,5 | 21,0 | 19,7 | 20,1 | 28,6 | 40,6 | 38,0 |

| "Сибнефть" | 18,7 | 18,2 | 17,3 | 16,3 | 17,2 | 20,6 | 26,3 |

| "Татнефть" | 23,7 | 23,2 | 24,4 | 24,4 | 24,3 | 24,6 | 24,2 |

| "Славнефть" | 12,9 | 12,3 | 11,8 | 11,9 | 12,3 | 13,5 | 16,2 |

| "Роснефть" | 13,0 | 13,4 | 12,6 | 12,6 | 13,5 | 14,9 | 16,0 |

| "Сиданко" | 20,8 | 20,3 | 19,9 | 19,6 | 13,0 | … | 16,0 |

| "Башнефть" | 16,3 | 15,4 | 12,9 | 12,3 | 11,9 | … | … |

Сырая нефть и нефтепродукты составляют примерно 40% суммарного экспорта России, нефть – существенный источник доходов бюджета. Российская Федерация выступает как один из ведущих операторов в международном нефтяном бизнесе, являясь крупнейшим чистым экспортером нефти после Саудовской Аравии. Россия, Норвегия и Мексика – единственные страны, не входящие в ОПЕК, среди 10 крупнейших чистых экспортеров мира. В 2000 г. Россия экспортировала приблизительно 145 млн. т сырой нефти и 50 млн. т нефтепродуктов. С 2000 г. экспорт нефти и нефтепродуктов начал расти, и за период с 1996 г. фактически удвоился. По прогнозам Министерства энергетики РФ, экспорт сырой нефти увеличится почти до 300 млн. т в 2010 г.

Рост экспорта сырой нефти сдерживается транспортными «узкими местами», поэтому российские нефтяные корпорации надеются на увеличение экспорта нефтепродуктов в будущем. Но в настоящее время главный вопрос экспорта российских нефтепродуктов – их низкое качество. Страна все еще отстает в производстве дизельного топлива с низким содержанием серы, использование которого будет обязательным в ЕС, начиная с 2005 г.

Подавляющая часть российской нефти уходит за пределы постсоветского пространства (см. табл. 4). Доля чистого экспорта в страны дальнего зарубежья повысилась с 53% в 1992 г. до 86% в 2001 г. Главные страны-импортеры – Великобритания, Франция, Италия, Германия и Испания. В настоящее время экспорт нефти в США сдерживает то обстоятельство, что издержки транспортировки российской нефти в эту страну значительно выше, чем у ближневосточных производителей.

Т а б л и ц а 4

| Экспорт сырой нефти из России (1995-2010 гг., прогноз) | ||||||||||||

| Годы | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2010 |

| Экспорт, млн. т | 132,8 | 102,0 | 108,4 | 140,0 | 130,8 | 144,5 | 162,1 | 195,0 | 202,0 | 219,0 | 242,0 | 296,0 |

| Прирост | н.д. | -23 | 6 | 29 | -7 | 10 | 12 | 20 | 4 | 8 | 11 | - |

| Экспорт/ | 43 | 34 | 35 | 46 | 43 | 45 | 47 | 52 | 51 | 52 | 54 | 58 |

| Источники: Министерство Энергетики РФ (см. Russian Petroleum Investor, 2003, vol. 12, No 2); | ||||||||||||

В 2002 г. 55% российской нефти экспортировалось морским путем, 40 – через трубопровод «Дружба» и приблизительно 5% - железнодорожным транспортом. Главный экспортный маршрут российской нефти на Запад – трубопровод «Дружба» с номинальной пропускной способностью 60 млн. т. «Труба» пересекает Белоруссию, разделяясь на северную и южную ветви. Северная идет через Белоруссию и Польшу в Германию. Южная пересекает северную Украину и проходит через Венгрию и Словакию, заканчиваясь в Чехии. Северная магистраль сейчас загружена полностью, в то время как южная имеет запас пропускной способности, и поэтому Россия стремится увеличить ее мощность, соединив южную ветвь «Дружбы» с трубопроводом «Adria». Последнее предоставит российским экспортерам нефти прямой доступ к Адриатическому морю, где танкеры могут быть загружены в глубоководном порту Омисал. Глубина порта позволяет заходить в него танкерам водоизмещением до 500 тыс. т, что делает экспорт в США экономически целесообразным. Другое преимущество порта Омисал – меньшее расстояние до американских портов. Единственная альтернатива, которая обещает более низкие издержки транспортировки российской сырой нефти в западноевропейские страны и США – строительство Мурманского порта.

Балтийская трубопроводная система (БТС) включает 450-километровый трубопровод от Харяги (Ненецкий автономный округ, Архангельская область) до Усы (Республика Коми), трубопроводы Уса-Ухта, Ухта-Ярославль и Ярославль-Кириши, а также трубопровод Кириши-Приморск. БТС находится в собственности «Транснефти».

В сентябре 2001 г. было закончено строительство трубопровода Суходольная-Родионовская. Эта 250-километровая магистраль позволяет российским нефтяным компаниям транспортировать нефть до Новороссийского экспортного нефтяного терминала, не используя ветвь, проходящую по украинской территории, что дает возможность российским компаниям избежать высокой платы за транзит и нелегальной откачки нефти. Пропускная способность трубопровода - примерно 16-25 млн. т.

Помимо западных маршрутов Россия стремится развивать трубопроводную сеть на Востоке. ЮКОС строит трубопровод длиной 1700 км и пропускной способностью 25-30 млн. т от Ангарска до Дацина в Маньчжурии.

ExxonMobil - оператор проекта "Сахалин-1" - выступает за строительство 250-километрового подводного трубопровода через Татарский пролив до порта Де-Кастри на российском материке, что позволит наращивать экспорт нефти в азиатские страны. Слабое место проекта кроется в том, что Де-Кастри не является незамерзающим портом. Пропускная способность и терминала, и трубопровода должна достигнуть 12-15 млн. т.

Консорциум "Сахалин-2", возглавляемый RD Shell, планирует экспорт нефти в Японию, Южную Корею и Тайвань. Для этого нужно построить 800-километровый трубопровод через весь Сахалин к свободному ото льда порту Пригородное. Этот план недешев, но позволяет экспортировать нефть круглый год.

Порт Новороссийск на Черном море - крупнейший экспортный нефтяной терминал России. В 2002 г. через порт прошло 45 млн. т сырой нефти. Уже в ближайшем будущем его пропускная способность может быть увеличена. Хотя Новороссийск - незамерзающий порт, главная проблема здесь - частые и сильные штормы. В 2002 г. он был закрыт из-за непогоды на 85 дней, то есть в среднем почти два дня в неделю.

Важны для экспорта нефти из России и порты на Балтийском море. Главным нефтяным терминалом здесь традиционно был латвийский порт Вентспилс. Но его доминирующие позиции поколеблены ввиду быстрого развития Таллиннского порта, хотя к нему нефть нужно транспортировать по железной дороге, тогда как к Вентспилсу подходит трубопровод.

Приморск - самый крупный балтийский нефтяной терминал, находящийся на российской территории. В 2002 г. в Приморске было обслужено 135 танкеров и отправлено приблизительно 12 млн. т сырой нефти. "Транснефтепродукт" планирует к 2005 г. присоединить терминал к нефтепродуктоводу (Кстово-Ярославль-Кириши-Приморск) с пропускной способностью 10 млн. т в год.

Нельзя забывать и про Петербургский нефтяной терминал. Примерно 9 млн. т нефтепродуктов прошли через этот порт в 2002 г., его пропускная способность, как ожидается, вырастет, если порт будет также пропускать сырую нефть.

Строительство небольшого нефтяного терминала с начальной пропускной способностью менее 1 млн. т запланировано в Выборге. В ноябре 2000 г. "ЛУКойл" открыл нефтяной терминал в Калининграде. В 2001 г. компания построила еще один терминал в Калининграде с объявленной пропускной способностью 2,5 млн. т. Эти терминалы, по оценкам, способны перегружать до 3-5 млн. т нефти ежегодно.

На севере России есть четыре нефтяных порта - Варандей, Архангельск, Витино и Мурманск. Варандейский терминал с начальной пропускной способностью 1,5 млн. т был построен "ЛУКойлом" и вступил в строй в августе 2000 г. Компания надеется повысить ее до 10 млн. т. Она будет загружать здесь собственные танкеры водоизмещением 16-20 тыс. т и отправлять их в Мурманск, где сырая нефть будет перегружаться на тяжелые суда, которые станут использоваться для экспорта нефти в Европу и США.

"Роснефть" планирует инвестировать приблизительно 15 млн. долл. в модернизацию терминала в Архангельске с целью удвоения его пропускной способности (с 2,5 млн. до 4,5 млн. т в год). Но зимой этот терминал часто испытывает проблемы, так как не хватает ледоколов, чтобы освобождать арктический порт ото льда.

Порт Витино расположен на юго-западном побережье Кандалакшинского залива на Белом море. Пропускная способность порта - 4 млн. т. Сырая нефть поступает в Витино по железной дороге, откуда отправляется небольшими танкерами водоизмещением до 70 тыс. т в Мурманск, где перегружается на крупные танкеры и затем экспортируется в Европу или США. В 2002 г. объемы транспортировки нефти через Витино увеличились с 0,1 млн. до 2,8 млн. т.

Один из самых амбициозных планов, способных повлиять на работу балтийских нефтяных терминалов, - строительство Мурманского нефтяного терминала. Консорциум четырех российских нефтяных компаний - "ЛУКойл", ЮКОС, ТНК и "Сибнефть" - планирует сооружение трубопровода от Западной Сибири до Мурманска. Инвестиции, требуемые для финансирования этого проекта, - 3,4-4,5 млрд. долл.

Мурманский порт будет иметь несколько преимуществ. Первое - огромная потенциальная пропускная способность в 60-120 млн. т. Второе - круглогодично свободное ото льда море в отличие от портов, расположенных на востоке Балтийского моря. Третье - защищенная гавань и уникальные глубины Кольского залива позволят загружать танкеры водоизмещением 300 тыс. т. Четвертое - самый экономный транспортный маршрут. Транспортировка тонны нефти этим маршрутом из Сибири в США будет стоить 24 долл., тогда как через нефтепровод "Дружба-Adria" - 29,5 долл., через каспийский трубопровод - 29,9 долл. По оценкам, реализация проекта начнется в 2004 г. и закончится в 2007 г.

Россия продолжит сокращать зависимость от транзита нефти через страны Балтии: "Транснефть" стремится "отобрать" у балтийских операторов плату за транзит и портовые платежи. Нефтяной транзит через страны Балтии или любые другие государства будет действовать только как дополнительный маршрут для случаев, с которыми российские терминалы не смогут справиться самостоятельно. Роль балтийских портов в российской нефтяной экспортной логистике уменьшится, если будет построен Мурманский порт.

Но пока Мурманский порт не построен, объемы транспортировки нефти через Балтийское море будут расти. А это, в свою очередь, увеличивает риск катастрофы танкера. Все государства Балтийского региона должны начать работу по минимизации вероятности разлива нефти в море, которое в 2004 г. становится практически внутренним морем ЕС. Хотя Россия останется вне Союза, она должна будет налаживать более тесное сотрудничество с ЕС, поскольку использует и Балтийское, и Средиземное моря как нефтяные транспортные коридоры на Запад.

Решение ЕС не допускать однокорпусные танкеры в гавани стран ЕС после 2010 г. абсолютно верно, но если Россия не примет подобных мер, оно останется половинчатым: опасные суда будут продолжать заполнять свои танки в российских портах и проходить через международные воды Балтийского моря. Кроме того, решение вступает в силу в 2010 г., а катастрофа может произойти уже сейчас.

Балтийское море имеет свою специфику не только благодаря внутреннему статусу, но также ввиду суровых климатических условий. Дважды в столетие оно замерзает полностью, Финский залив – каждые десять лет. Лед в Финском заливе стоит примерно шесть месяцев, а ведь там располагаются крупнейшие российские нефтяные терминалы. Необходимо, чтобы ЕС и Россия создали действенные регулирующие органы, способные предотвратить выход в море судов слабой конструкции или с командой низкой квалификации. Можно разрешить, например, использование в течение зимнего периода только танкеров с повышенной прочностью корпуса и специально сертифицируемой для работы в арктических условиях командой.

Россия при максимизации своих нефтяных экспортных доходов не должна ставить под угрозу экологическую безопасность Балтийского моря. Если Россия продолжит увеличивать масштабы транспортировки нефти через Балтийское море, миллионам людей, живущих на его берегах, останется надеяться, что российское правительство не позволит судовладельцам играть в "русскую рулетку", зарядив пистолет новыми пулями - однокорпусными танкерами. Увеличение масштабов транспортировки нефти через Балтийское море - намного более серьезная угроза интеграции России с ЕС, чем пресловутая проблема калининградского транзита.

ГЛАВА 2

Похожие работы

... с нефтью или нефтепродуктами. Поэтому цены по сделке устанавливаются на конкретный танкер на день сделки. По подсчетам специалистов, в настоящее время примерно 50—55% сделок, заключаемых на мировом рынке нефти и нефтепродуктов, совершается на спот-условиях. Следует несколько подробнее остановиться на характеристике этих двух форм торговли, чтобы стали более понятны последующие характеристики ...

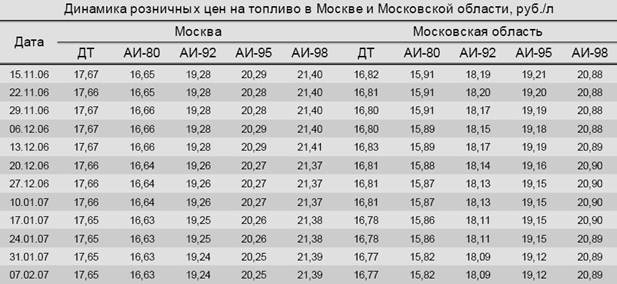

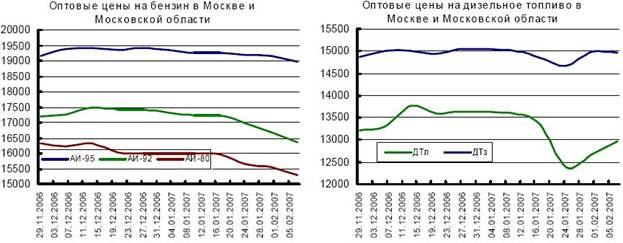

... танкерами.Увеличение масштабов транспортировки нефти через Балтийское море - намного более серьезная угроза интеграции России с ЕС, чем пресловутая проблема калининградского транзита.1. Рынок нефтепродуктов Московского региона. 1.1. Географические границы рынка. Географическими границами исследуемого оптового рынка нефтепродуктов определен Московский регион (Москва и Московская область) по ...

... . – 2007. - №12. – С.39-46. 9. Хубиев К. Противоречия экономического роста // Экономист. – 2006. – № 8. – С.46-49. 10. Цветков В.А. Проблемы развития российской экономики в среднесрочной перспективе // Экономика и управление: Российский научный журнал, 2008. – №2. – С.13-20. 11. Черковец В. Особенности нового этапа инновационного развития России // Экономист, 2008. – № 12. – ...

... батареи на Хелуанском коксохимическом заводе, реконструкция стекольного завода в Шобре, ведутся работы по строительству горно-обогатительного комбината в Абу Тартуре. Позитивное воздействие на развитие российско-египетских экономических связей оказала ратификация Парламентами обеих стран двух соглашений между Правительством Российской Федерации и Правительством Арабской Республики Египет: «О ...

0 комментариев