Основные

направления

совершенствования

государственного

Диалектическая

взаимосвязь

монополизма

и конкуренции

в системе рыночных

отношений

Сущность естественных

монополий и

мировой опыт

регулирования

деятельности

их субъектов

Экономические предпосылки государственного регулирования сфер промышленных естественных монополий с сетью коммуникационных инфраструктур в регионе

Анализ

механизма

регулирования

субъектов

промышленных

естественных

монополий,

действующего

на местном

товарном рынке

Анализ

имущественного

и финансового

положения

субъектов

промышленных

естественных

монополий

Анализ

механизма

ценообразования

и тарифной

политики в

сферах естественных

монополий,

имеющих коммуникационную

инфраструктуру

Методические

основы определения

финансового

состояния и

платежеспособности

субъектов

естественных

монополий

Основные

направления

регулирования

и методика

контроля

ценообразования

в отраслях

естественных

монополий

Навигация

Анализ имущественного и финансового положения субъектов промышленных естественных монополий

Промышленные отрасли естественных монополий

239339

знаков

17

таблиц

8

изображений

2.2. Анализ имущественного и финансового положения субъектов промышленных естественных монополий

В основе экономического анализа, представляющего собой процедуру мысленного и реального разделения объекта или явления на части, лежит исследование экономических процессов, складывающихся под воздействием объективных экономических законов и факторов субъективного характера. При переходе нашей экономики на рыночные отношения учетно - аналитическая сфера деятельности, основными направлениями которой являются бухгалтерский учет, финансовый анализ и анализ производственно- хозяйственной деятельности, становится неотъемлемой частью предпринимательской деятельности. При этом в основе экономического анализа при оценке и поиске путей наиболее эффективного использования ресурсов в целях достижения максимального удовлетворения материальных потребностей как отдельного человека, так и общества в целом лежит всестороннее изучение бухгалтерской отчетности и в первую очередь самого баланса. Начиная с 90-х годов, по мере становления рыночных отношений в России, бухгалтерская отчетность и баланс также становятся основным инструментом при анализе и финансовом управлении предпринимательской деятельностью.

Незаменима бухгалтерская отчетность и при регулировании деятельности субъектов естественных монополий. При этом в качестве базовой информации для проведения необходимых расчетов аналитики чаще всего используют такие формы отчетности, как Бухгалтерский б________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________кому отчету предприятия. Указанная бухгалтерская отчетность, достоверность которой обязательно должна быть подтверждена заключением внешнего аудитора, составляется, как известно, по единым унифицированным в России формам и поэтому может быть использована для анализа имущественного и финансового положения любого предприятия (кроме банков) независимо от его отраслевой принадлежности и к какой бы сфере естественной монополии оно ни относилось. Как это делается практически при исследовании производственно - хозяйственной деятельности и финансового положения субъектов естественных монополий, рассмотрим на конкретном примере, используя при этом бухгалтерскую отчетность ГУДПП «Орелоблтеплоэнерго».

В процессе деятельности любого хозяйствующего субъекта, направленной на получение определенных конечных результатов, непрерывно осуществляются те или иные хозяйственные операции по привлечению материальных, трудовых и финансовых ресурсов с целью дальнейшего их использования в едином призводственно - технологическом процессе. Одним из основных отчетных документов предприятия, фиксирующим эти операции на определенный момент времени, является бухгалтерский баланс, трансформированная форма которого приведена в

таблице 4. Представленные в таком виде статьи отчетного баланса, а также наличие дополнительных граф с информацией , характеризующей структуру баланса (графы 4, 6) и структуру динамики изменений показателей его статей за отчетный период (графы 7, 8, 9), дают возможность не только узкому кругу специалистов, но и другим аналитикам сравнительно легко видеть постоянную динамику всех тех структурных изменений в балансе, которые произошли в отчетном периоде. Сопоставляя величины показателей статей и структуру их изменений в активе и пассиве такого трансформированного баланса, без особого труда можно сделать вывод о том, через какие источники был приток новых средств и в какие активы эти средства были вложены. Так, например, по данным, представленным в таблице 4, с большой вероятностью можно говорить о том, что имущество анализируемого предприятия (ГУДПП «Орелоблтеплоэнерго»), равно как и источники его покрытия, возросли за отчетный год на 64929580 тыс. рублей, или на 84,8%. Этот рост произошел в основном за счет увеличения оборотных средств, доля которых в общей величине приращения имущества является максимальной и составляет на конец года 93,6%. Соответственно в сторону увеличения оборотных средств изменилась и структура актива баланса. При снижении доли основных средств и иных внеоборотных активов в общей величине имущества предприятия с 80,9% (на начало года) до 46,7% (на конец года) аналогичный показатель для оборотных средств за этот же период возрос с 19,1% до 53,3%. При этом указанную динамику изменений величины оборотных средств вряд ли можно признать позитивной, так как рост их в отчетном году во многом был обусловлен увеличением дебиторской задолженности. Невозвращенные дебиторами долги, которые не лучшим образом влияют на финансово - экономическое состояние предприятия, возросли за отчетный год с 10773298 до 61857883 тыс. рублей и доля их в общей величине оборотных средств на конец отчетного периода достигла [82,0% (61857883 / 75399797) x 100]. Все это, разумеется, вызывает большие сомнения в правильности ведения предприятием работы с дебиторами и требует дополнительного исследования в части определения структуры сложившейся задолженности, причин и сроков ее возникновения. Значительный рост на конец года материальных оборотных средств (на 203,2%), нематериальных активов

Таблица 4.

Структура и динамика основных групповых показателей стоимости имущества и источников

его покрытия.

| На начало года | На конец года | Отклонение ( + , - ) | ||||||||

№ п.п. | Показатели, коды строк баланса | Величина (тыс. руб.) | В % к итогу баланса (гр.3:гр.3 стр.4)х100 | Величина (тыс.руб.) | В % к итогу баланса (гр.5:гр.5 стр.4)х100 | Величина (тыс.руб.) гр.5-гр.3 | В % к началу года (гр.7:гр3)х100 | В % к итогу графы 7 стр. 4 (стр.7) (гр.7: гр.7 стр.4(стр.7))х100 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| 1 | АКТИВ | |||||||||

| Основные средства иные внеоборотные активы (стр.80), в том числе: | 61975332 | 80,9 | 66107250 | 46,7 | +4131918 | +6,7 | +6,4 | |||

| А)основные средства (стр.022) | 60484693 | 79,0 | 60913932 | 43,1 | +429239 | +0,7 | +0,7 | |||

| Б) нематериальные активы (стр.012) | 2566 | 0,0 | 5610 | 0,0 | +3044 | +118,6 | 0,0 | |||

| В) незавершенные кап. Вложения, оборудование к установке (стр. 040+стр.030) | 1487483 | 1,9 | 4417118 | 3,1 | +2929635 | +197,0 | +4,5 | |||

| Продолжение таблицы 4 | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| Г) долгосрочные финансовые вложения(стр. 050) | 590 | 0,0 | 770590 | 0,5 | +770000 | +130,5 | +1,2 | |||

| 2 | Оборотные средства (стр.180+стр.330),в том числе: | 14602135 | 19,1 | 75399797 | 53,3 | +60797662 | +416,4 | +93,6 | ||

| А) материальные оборотные средства (стр.180-стр.140-стр.175) | 928191 | 1,2 | 2814142 | 2,0 | +1885951 | +203,2 | +2,9 | |||

| Б)денежные средства (стр.270 -стр.310) | 530889 | 0,7 | 496183 | 0,4 | +34706 | +6,5 | +0,1 | |||

| В) дебиторская задолженность (стр.199-стр.260) | 10773298 | 14,1 | 61857883 | 43,7 | +51084585 | +474,2 | +78,7 | |||

| Г) прочие оборотные активы (стр.320) | - | - | - | - | - | - | - | |||

| 3 | Убытки: | - | - | - | - | - | - | - | ||

| А) прошлых лет (стр.340) | - | - | - | - | - | - | - | |||

| Б)отчетного года (стр.350) | - | - | - | - | - | - | - | |||

| 4 | Всего имущества (стр.360) | 76577467 | 100,0 | 141507047 | 100,0 | +64929580 | +84,8 | 100,0 | ||

| 5 | ПАССИВ | |||||||||

| Источники собственных средств (стр.480), в том числе: | 63279915 | 82,6 | 69513220 | 49,1 | +6233305 | +9,9 | +9,6 | |||

| а) уставной, добавочный и резервный капиталы (стр.400-стр.402) | 62325280 | 81,4 | 66071322 | 46,7 | +3746042 | +6,0 | +5,8 | |||

| б) фонды накопления и социальной сферы, нераспределенная прибыль, прочие собственные средства (стр.420-стр.460 +стр.472) | 954635 | 1,2 | 3441898 | 2,4 | +2487263 | +260,5 | +3,8 | |||

| Продолжение таблицы 4 | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| 6 | Расчеты и прочие пассивы (стр.770), в том числе : | 13297552 | 17,4 | 71993827 | 50,9 | +58696275 | +441,4 | +90,4 | ||

| а) долгосрочные кредиты и займы (стр.500 +стр.510+стр.610) | 536 | 0,0 | - | - | -536 | -100,0 | -0,0 | |||

| б) краткосрочные кредиты и займы (стр.600+стр.620) | - | - | 110000 | 0,1 | +110000 | Х | +0,2 | |||

| в) расчеты с кредиторами и авансы полученные (стр.630-стр.720) | 11792143 | 15,4 | 64889223 | 45,9 | +53097080 | +450,3 | +81,8 | |||

| г) фонды потребления, резервы, прочие краткосрочные пассивы (стр. 725- стр. 760) | 1504873 | 2,0 | 6994604 | 4,9 | +5489731 | +364,8 | +8,5 | |||

| 7 | Всего источников (стр.780) | 76577467 | 100,0 | 141507047 | 100,0 | +64929580 | +84,8 | 100,0 | ||

(на 118,6%), незавершенных капитальных вложений и оборудования к установке (на 197%), а также долгосрочных финансовых вложений (на 130,5%), несущественно отразился на изменении имущественного положения предприятия, так как их удельные веса в общей величине приращения его имущества сравнительно невелики (таблица 4). Всего лишь 0,7% к общему приросту имущества составили и его основные средства. Это, разумеется, в определенной степени положительно скажется на мобильности (оборачиваемости) имущества. Однако, судя по данным таблицы 5, руководству предприятия следует обратить внимание на неудовлетворительное состояние технической базы. Об этом, в частности, свидетельствует наметившаяся тенденция к снижению темпа обновления основных средств, высокая степень их изношенности, а также сравнительно невысокая доля активной части основных средств в их общей стоимости. Вместе с тем при определении показателей, характеризующих техническое состояние основных средств предприятия, необходимо учитывать ряд особенностей, связанных с методикой их исчисления. Так, при существующей в настоящее время системе учета и отчетности, коэффициент износа основных средств дает оценку их технического состояния в целом, без деления на активную и пассивную части. Существенно ограничиваются аналитические возможности этого показателя и по причине начисления амортизации на полное восстановление оборудования и транспортных средств независимо от того, находится часть из них на консервации или нет.

Одним из достоинств трансформированного баланса, представленного в таблице 4, является то, что в нем сведена воедино и

Таблица 5.

Оценка состояния основных средств ГУДПП «Орелоблтеплоэнерго».

№ п.п | Показатели | Ед. из-ме-ре-ния | Коды строк форм отчетности и алгоритм расчета | № формы отчет-ности | На начало года | На конец года | Изменение (+,-) гр.7-гр.6 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. | Величина активной части основных средств | тыс. руб. | Стр. 503 +стр. 504 | 5 | 14491890 | 15897208 | +1405318 |

| 2. | Доля активной части основных средств в их общей величине | % | (стр. 503+ стр. 504) / стр. 510 * 100 | 5 | 14,2 | 14,8 | +0,6 |

| 3. | Коэффициент износа основных средств | % | Стр. 021 / стр. 020 *100 | 1 | 40,8 | 43,2 | +2,4 |

| 4. | Коэффициент обновления основных средств | % | Стр.____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________9090__тр. 021 (гр.4) - стр. 021 (гр.3) / стр.020 (гр.4) * 100 | 1 | 1,8*) | 4,4 | +2,6 |

| 7. | Коэффициент реальной стоимости имущества | % | (стр. 022 + стр. 100 + стр. 130 + стр. 122 ) / стр. 360 – [ (стр.200:стр.260) (гр.4-гр.3)] * 100 | 1 | 240,9 | 250,0 | +9,1 |

*) Данные взяты из бухгалтерской отчетности предприятия за предшествующий год.

систематизирована в наглядной форме информация о структуре и динамике изменений балансовых статей, характеризующих источники формирования имущества предприятия.

В данном случае, анализируя статьи пассива указанной таблицы, можно сделать вывод о значительном сокращении возможности предприятия покрывать свои затраты за счет собственных средств. Несмотря на рост их абсолютной величины в отчетном периоде на 6233305 тыс. рублей, их доля в общей величине источников покрытия снизилась с 82,6% (на начало года) до 49,1% (на конец года). И, наоборот, за этот же период резко возросли его финансовые ресурсы за счет статьи «Расчеты с кредиторами и авансы полученные» (на 53097080 тыс. рублей), доля которых в общей сумме источников покрытия увеличилась с 15,4%. до 45,9%. При этом в структуре привлеченных предприятием средств со стороны банковские кредиты и займы не нашли широкого применения.

Указанная выше ситуация, сложившаяся на предприятии в процессе формирования финансовых ресурсов, во многом предопределила и его политику в поиске источников покрытия прироста оборотных средств в отчетном периоде. Как и следовало ожидать (таблица 6), в качестве основного источника финансирования при решении этого вопроса предприятие в данном случае предпочло кредиторскую задолженность, доля которой в общем приросте оборотных средств оказалась максимальной (87,3%). Насколько это было оправдано с точки зрения сложившихся условий хозяйствования, в том числе и наличием у предприятия большой величины дебиторской задолженности, можно установить путем анализа проводимой предприятием кредитной политики (содержание кредитных договоров, причины задержки погашения кредитов и т. д.) и оценки эффективности использования им производственного потенциала. В нашем случае, если судить по данным таблицы 7, можно сделать вывод о том, что

Таблица 6.

Расчет источников прироста (снижения) величины оборотных средств предприятия за год.

№ п.п | П о к а з а т е л и | Величина отклонения (+,-) тыс. руб. | В % к итогу величины отклонения (гр.3 : стр.12 гр.3 ) * 100 |

| 1 | 2 | 3 | 4 |

| 1 | Отчисления из чистой прибыли на пополнение оборотных средств | - | - |

| 2 | Источники собственных средств (стр.480 (гр.4-гр.3) ф.1 | +6233305 | +10,3 |

| 3 | Износ основных и нематериальных активов (стр.011+стр.021)(гр.4-гр.3) | +4676940 | +7,7 |

| 4 | Задолженность по кредитам и займам (стр.500:-стр.620)(гр.4-гр.3 ф.1 | +109464 | +0,2 |

| 5 | Кредиторская задолженность (стр.630:-стр.720)(гр.4-гр.3) | +53097080 | +87,3 |

| 6 | Капитальные вложения (стр.020+стр.030+стр.040)(гр.3-гр.4) ф.1 | -8034596 | -13,2 |

| 7 | Долгосрочные финансовые вложения стр.050 (гр.3-гр.4) ф.1 | -770000 | -1,3 |

| 8 | Нематериальные активы стр.010 (гр.3-гр.4) ф.1 | -4262 | -0,0 |

| 9 | Прочие пассивы (стр. 725:-стр.760)(гр.4-гр.3) ф.1 | +5489731 | +9,0 |

| 10 | Итого факторы прироста оборотных средств (стр.2 + стр.3 +стр.4 +стр.5+ стр.9) | 69606520 | +114,5 |

| 11 | Итого факторы снижения оборотных средств (стр.6 + стр.7 + стр. 8) | 8808858 | -14,5 |

| 12 | Итого прирост оборотных средств (стр. 10- стр.11) | 60797662 | 100,0 |

основные средства и внеоборотные активы на предприятии использовались в отчетном году крайне неэффективно. По этой причине фондоотдача указанных активов с каждого вложенного в них рубля за год уменьшилась на 80 копеек, что автоматически повлекло за собой и перерасход капитальных вложений, величина которого на конец года составила 6 404 129 тыс. рублей. К числу негативных факторов в работе предприятия относится также снижение в отчетном году уровня рентабельности основных средств и внеоборотных активов на 6,8%, в результате чего его балансовая прибыль по итогам года сократилась на 1408801 тыс. рублей.

Не лучшим образом предприятие распорядилось и своими оборотными средствами. Согласно данным таблицы 7, продолжительность одного воспроизводственного цикла увеличилась в течение года на 38,6 дня, что повлекло за собой рост коэффициента загрузки текущих активов в обороте. Данный коэффициент, характеризуя сумму оборотных средств, авансируемых на 1 рубль выручки от реализации продукции (работ, услуг) и увеличение его в данном случае на 10,7 копеек на каждый рубль выручки, привело к перерасходу оборотных средств на сумму 15380468 рублей.

При таком методе хозяйствования, когда в финансово-экономической политике предприятия приоритетным становится привлечение недостающих средств со стороны вместо получения их за счет более эффективного использования своих производственных мощностей, вряд ли повысится устойчивость его финансового положения. Насколько такая предпосылка соответствует действительности, можно проверить путем определения и анализа соответствующих показателей финансового состояния, финансовой устойчивости и платежеспособности предприятия. В таблицах 3-7 Приложения приведены данные о финансовом состоянии и

Таблица 7.

Оценка эффективности использования производственного потенциала

ГУДПП «Орелоблтеплоэнерго»

| № п.п | П о к а з а т е л и | Ед. Изме-рения | Коды строк форм отчетности, алгоритм расчета | № формы отчет-ности | Предыдущий год | Отчет-ный год | Измене-ние (+,-) гр.7-гр.6 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Среднегодовая стоимость основных средств и вне оборотных активов. | тыс. руб. | [стр.080 (гр.3+гр.4)]:2 | 1 | 13833864 | 64041291 | +50207427 |

| 2 | Среднегодовая стоимость оборотных средств | тыс. руб. | (стр.180+стр.330)(гр.3+ гр.4)]:2 | 1 | 8536484 | 45000966 | +36464482 |

| 3 | Выручка от реализации продукции (работ, услуг) | тыс. руб. | Стр.010-стр.015 -стр.020-стр.030 | 2 | 41481689 | 143742692 | +102261003 |

| 4 | Балансовая прибыль | тыс. руб. | Стр.090 | 2 | 5425527 | 20717656 | +15292129 |

| 5 | Фондоотдача основных средств и вне оборотных активов | руб. | стр.3 : стр.1 | X | 3,0 | 2,2 | -0,8 |

6 | Экономия (-), перерасход (+) капитальных вложений в основные средства и вне оборотные активы | тыс. руб. | стр.7гр.8 х стр.1гр.7 | X | X | +6404129 | X |

| 7 | Фондоемкость продукции (работ, услуг) | Руб. | Стр.1 : стр.3 | X | 0,3 | 0,4 | +0,1 |

| 8 | Рентабельность основных средств и вне оборотных активов | % | (стр.4 : стр.1) 100 | X | 39,2 | 32,4 | -6,8 |

| Продолжение таблицы 7 | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | Прирост (+), уменьшение (-) балансовой прибыли за счет повышения (снижения) рентабельности основных средств и вне оборотных активов | тыс. руб. | (стр.8гр.8 х стр.4 гр.7) :100 | X | X | -1408801 | X |

| 10 | Количество дней анализируемого периода | Дни | X | X | 360 | 360 | 0 |

| 11 | Однодневная выручка от реализации продукции (работ, услуг) | тыс. руб. | Стр. 3 : стр. 10 | X | 115227 | 399285 | +284058 |

| 12 | Продолжительность одного оборота | Дни | (стр.2 * стр.10) : стр.3 | X | 74,1 | 112,7 | +38,6 |

| 13 | Коэффициент оборачиваемости оборотных средств в обороте | Обороты | Стр.3 : стр. 2 | X | 4,9 | 3,2 | -1,7 |

| 14 | Коэффициент загрузки оборотных средств в обороте | Коп | (стр.2 : стр. 3) * 100 | X | 20,6 | 31,3 | +10,7 |

15 | Экономия (-), перерасход (+) оборотных средств за счет снижения (роста) коэффициента загрузки оборотных средств в обороте | тыс. руб. | (стр. 14гр.8 * стр.3 гр.7) : 100 | X | X | +15380468 | X |

платежеспособности ГУДПП «Орелоблтеплоэнерго». Несмотря на принимаемые меры государственного регулирования, хозяйствующий субъект допускает факты злоупотребления доминирующим положением, направленным на максимизацию прибыли, получаемой от экономической деятельности. Но даже и в этом случае финансовое состояние ГУДПП «Орелоблтеплоэнерго», как показывает анализ его деятельности, является кризисным.

Неудовлетворительное финансово-хозяйственное состояние анализируемого хозяйствующего субъекта, функционирующего на товарном рынке естественной монополии, может быть во многом связано с неэффективным механизмом ценообразования, существенным образом отражающемся на его показателях. Проведенный ниже анализ ценовой политики, проводимой предприятием и контролирующими его деятельность органами, позволит подтвердить справедливость настоящего предположения.

Похожие работы

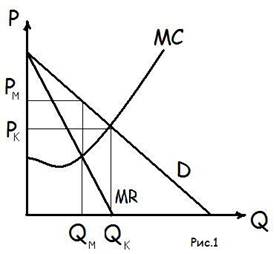

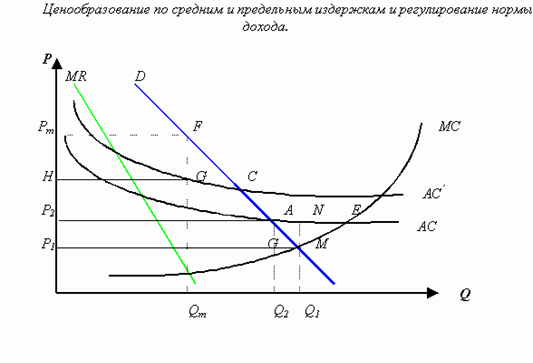

... рынок естественной монополии к более конкурентному уровню. Глава 3.Естественные монополии в России Ø Развитие системы государственного регулирования естественных монополий в России Проблема необходимости государственного регулирования естественных монополий была осознана властью лишь к 1994 г., когда рост цен на производимую ими продукцию уже оказал существенное влияние на подрыв ...

... в виде отдельных групп потребителей с различными функциями спроса. Естественные монополии очень часто используют ценовую дискриминацию при регулировании. Согласно Закону «О естественных монополиях» существуют два метода регулирования естественных монополий: 1. Ценовое регулирование. Его суть состоит в определении и установлении фиксированных цен на товары и услуги, либо их предельного уровня, ...

... чтобы приобрести другие товары и услуги. В целях снижения цен и тарифов или, по крайней мере, их стабилизации большие надежды возлагаются на реформирование естественных монополий. 3. Естественная монополия в России: история создания и перспективы развития Электроэнергетика. В российской электроэнергетике естественная монополия сложилась исторически. Образование РАО «ЕЭС России» ...

... монополий совершенствовались в течение многих лет, поэтому они, конечно ушли далеко вперед по сравнению с российским законодательством. Можно выделить две основные формы государственного регулирования естественных монополий при сохранении в них преобладания частного капитала: · организация конкурсов за вход на монопольный рынок, · ценовое регулирование деятельности непосредственно на ...

0 комментариев