Основные

направления

совершенствования

государственного

Диалектическая

взаимосвязь

монополизма

и конкуренции

в системе рыночных

отношений

Сущность естественных

монополий и

мировой опыт

регулирования

деятельности

их субъектов

Экономические предпосылки государственного регулирования сфер промышленных естественных монополий с сетью коммуникационных инфраструктур в регионе

Анализ

механизма

регулирования

субъектов

промышленных

естественных

монополий,

действующего

на местном

товарном рынке

Анализ

имущественного

и финансового

положения

субъектов

промышленных

естественных

монополий

Анализ

механизма

ценообразования

и тарифной

политики в

сферах естественных

монополий,

имеющих коммуникационную

инфраструктуру

Методические

основы определения

финансового

состояния и

платежеспособности

субъектов

естественных

монополий

Основные

направления

регулирования

и методика

контроля

ценообразования

в отраслях

естественных

монополий

Навигация

Основные направления регулирования и методика контроля ценообразования в отраслях естественных монополий

Промышленные отрасли естественных монополий

239339

знаков

17

таблиц

8

изображений

3.3 Основные направления регулирования и методика контроля ценообразования в отраслях естественных монополий.

В мировой экономической науке и практике хозяйствования известны два основополагающих подхода к формированию цен на товары (работы, услуги): свободное ценообразование, в основе которого лежит так называемая «саморегулирующая сила рынка», и жесткая регламентация со стороны государства порядка формирования цен, имеющая место в странах с командно-административной системой управления.

Для естественных монополий, как показала практика, применение в чистом виде любого из указанных направлений в ценообразовании еще никогда не приводило к желаемому результату. Абсолютно нереально, например, прибегать к свободным (рыночным) тарифам на услуги естественных монополий, так как в сфере деятельности последних отсутствует, как правило, конкурентная среда и по этой причине они практически всегда имеют неограниченные возможности осуществлять ценовую дискриминацию по отношению к своим клиентам. В результате жесткого административного надзора за тарифами со стороны государства, если судить по опыту нашей страны, подобная практика ценообразования также не показала себя с положительной стороны. Убедительным подтверждением этому являются существовавшие в дореформенной командно-административной экономике России тарифы на услуги естественных монополий в инфраструктурных отраслях, величины которых не по экономическим, а по политическим соображениям зачастую оказывались значительно ниже их собственных издержек. Не соответствовала в большинстве случаев своей реальной величине стоимость оказываемых услуг и ввиду широкого применения затратного подхода к формированию цен (тарифов), стимулировавшего рост издержкоемкости предприятий и сводящего на нет их заинтересованность в снижении себестоимости продукции. За долгую практику использования затратного механизма ценообразования ( от которого естественные монополии, к сожалению, не отказались по сей день) предприятия настолько хорошо приспособились к калькулированию своих издержек в заведомо завышенных размерах, что уличить их в этом даже при наличии в доперестроечные времена жесткого административного регулирования цен не всегда представлялось возможным.

Является сдерживающим фактором в тарифной политике естественных монополий и ныне действующая методология государственного регулирования цен (тарифов), в основе которой по-прежнему лежит все та же постатейная проверка отнесения затрат на себестоимость продукции. И поэтому для кардинального изменения ситуации на рынке услуг с целью ликвидации на нем ценового диктата со стороны естественных монополий решение проблемы необходимо начинать не с очередного директивного снижения цен (тарифов), а с изменения самой методологии контроля ценообразования.

В качестве одной из альтернатив по отношению к не оправдывающей себя дореформенной методологии государственного регулирования цен (тарифов) наиболее перспективной представляется та из них, в основе которой постатейная проверка правильности отнесения затрат на себестоимость продукции не является основополагающим фактором.

Вместо этой традиционной процедуры соответствующий контролирующий орган, формирующий свою собственную альтернативную цену (тариф) и, сравнивая ее с тем, как оценил этот же товар (услугу) хозяйствующий субъект, принимает то или иное решение. Роль своеобразного эталона в ходе такого сравнения вполне может сыграть цена (тариф) контролирующего органа, сформированная не по принципу затратного подхода, а путем использования, например, данных бухгалтерской отчетности, проверенной внешним аудитором и налоговой службой. Систематизация методических подходов в главе 2 диссертации, позволяет представить порядок расчета справедливой цены в следующем виде (таблица 14).

Таблица 14.

Порядок расчета цены (тарифа) на продукцию естественных монополий.

№ п.п. | Показатели | Ед. измерения | Коды строк форм бухгалтерской отчетности и алгоритм расчета | № формы отчетности |

| 1 | 2 | 3 | 4 | 5 |

1 | Затраты на производство реализованной продукции | тыс. руб. | стр.040 | 2 |

2 | Среднегодовая остаточная стоимость основных средств (фондов) | тыс. руб. | [стр.022(гр.3+гр.4)]:2 | 1 |

| 3 | Балансовая (валовая) прибыль | тыс. руб. | стр.090 | 2 |

4 | Среднегодовая стоимость основного и оборотного капитала | тыс. руб. | [(стр.080+стр.180+стр.330) х (гр.3+гр.4)]:2 | 1 |

5 | Нормы прибыли на активы хозяйствующего субъекта | % | (стр.3:стр.4) х 100 | Х |

6 | Количество реализованной продукции | физические единицы | стр. 0100 (0400) | 6т |

| 7 | Справедливая цена | Руб. | (стр.1+стр.5хстр.2):стр.6 | Х |

Примечание: 1. В таблице использована информация из форм бухгалтерской отчетности, утвержденной Министерством финансов Российской Федерации для годовой бухгалтерской отчетности.

Для установления справедливой цены (применяемой как для потребителей, так и для субъекта естественной монополии) в порядке, приведенном в таблице 13, контролирующему органу необходимо прежде всего оценить издержки, которые субъект естественной монополии вправе был понести для получения им разумной нормы прибыли. С этой целью по предприятию в целом анализируется и определяется правомерность производственных затрат на оплату труда, рекламу, командировочные расходы. Изучается ситуация на рынках закупаемых материалов и оборудования. По результатам проведенного анализа делаются соответствующие выводы о целесообразности включения в регулируемую цену (тариф) тех или иных дорогостоящих затрат и о том, сможет ли контролируемое предприятие при новой цене безубыточно функционировать и развиваться.

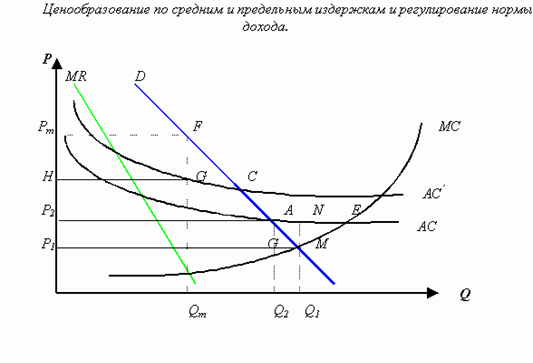

Балансовая прибыль может быть уточнена по предлагаемому автором наиболее простому и достаточно эффективному способу регулирования естественных монополий, позволяющему, кроме того, пресечь их попытки планирования заведомо невыполнимых объемов инвестиций на техническое перевооружение. В качестве такого способа предлагается графическое определение условий безубыточности реализации продукции с обеспечением целевой прибыли (рис. 10). Основными элементами этого графика являются прямая условно постоянных затрат (CE), сумма которых, как известно, не зависит от объема производства и реализации, прямая общих затрат на производство и реализацию (CД), представляющих собой сумму условно - постоянных затрат и условно - переменных затрат, находящихся в прямой зависимости от объема выпускаемой продукции, а также прямая выручки от реализации продукции (ОБ). При использовании хозяйствующим субъектом метода бухгалтерского учета и отчетности, основанного на исчислении полной производственной себестоимости (а этот метод до настоящего времени преобладает в организации отечественного бухгалтерского учета), основными источниками информации о фактических размерах условно - переменных затрат служат бухгалтерские счета №№ 20, 23 и 25, а условно - постоянных - счета №№ 26 и 43. Кроме того, информация об этих затратах в обобщенном виде отражается в Главной книге и в разделе I журнала- ордера № 10. И, наконец, из «Отчета о финансовых результатах и их использовании» (форма №2 бухгалтерской отчетности) имеется возможность определить величины общих затрат на производство и сбыт реализованной продукции (________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________чности. Она показывает ту предельную минимальную сумму выручки от реализации продукции в стоимостной оценке (П) и в натуральных единицах (К), ниже которой деятельность хозяйствующего субъекта будет убыточной, так как линия общих затрат (себестоимости) выше линии выручки от реализации продукции. Определив графическим путем точку безубыточности (М), а также границы зон убыточности (ОСМ) и прибыльности (МБД), аналитик имеет возможность достаточно легко решить такие сложные проблемы, как установление величины прибыли, если выпуск продукции или выручка от реализации уменьшится (увеличится), если цена будет увеличена, себестоимость снижена, а реализация упадет? Ответ на последний вопрос всегда является наиболее актуальным при определении регулирующим органом «разумной» целевой прибыли, которую вправе получить субъект естественной монополии, реализуя свою продукцию по согласованной с ним цене (тарифу). Если, например, в случае реализации продукции в количестве В физических единиц (см. рис.10) по предлагаемой регулирующим органом цене выручка от реализации составит Т млн. руб., а масса прибыли (НР), по мнению хозяйствующего субъекта, является недостаточной для нормальной его деятельности, то более приемлемый ее размер можно определить только в пределах зоны прибыльности (МДБ), которая, естественно, при построении последующего графика будет несколько трансформирована. При этом в процессе поиска «справедливой» цены, приемлемой для потребителя, а также позволяющей хозяйствующему субъекту получать прибыль, обеспечивающую не только текущие, но и долговременные финансовые потребности, договаривающиеся стороны будут, как правило, иметь дело со множеством вариантов решения этой двумерной задачи. Однако и эта проблема легко решается, если в своей работе аналитики будут использовать персональный компьютер с табличными процессорами «SuperCalc», «QUATTRO PRO» и др. В этом случае электронная система компьютера автоматически осуществляет перерасчет поэтапно изменяемых аналитиком соответствующих исходных данных и на основе вновь получаемой на графиках информации о параметрах прибыли выбирается приемлемая величина и принимается окончательное решение о размере «справедливой цены».

Одним из достоинств предполагаемого порядка регулирования деятельности субъектов естественных монополий, выпускающих один вид продукции, является его применимость для предприятий, товарная номенклатура которых состоит из нескольких видов продукции. Только в этом случае в качестве «справедливой» цены, на основе которой строится график безубыточности (рис. 10.), будет выступать средневзвешенная цена. «Справедливая» цена на конкретный продукт, входящий в это товарную номенклатуру, при необходимости может быть также установлена регулирующим органом путем построения соответствующих графиков безубыточности реализации этого изделия (услуги) с обеспечением целевой

![]()

Б

Затраты, выручка от реализации

(млн. руб.)

Выручка от

реализации

Т

Н

Д

Зона

прибыльности

![]()

![]()

![]()

Общие

затраты

П

Порог безубыточности

реализации

М

![]()

![]()

Точка безубыточности

Е

Зона

убыточности

![]()

С

Условно постоянные затраты

О

Количество

продукции

(физические

единицы)

![]()

К

В

Критический

объем реализации

Рис. 10. График безубыточности реализации продукции с обеспечением целевой прибыли.

прибыли. Оптимальной является ситуация, при которой в качестве входных параметров графиков берутся бухгалтерские отчетные данные, сформированные по заданному методу. Кроме того, на предприятии в обязательном порядке должны рассчитываться условно - постоянные и условно - переменные затраты, а также организован их учет, позволяющий достаточно точно относить их как на товарную продукцию, так и на конкретные изделия (услуги).

Целесообразность использования изложенного выше метода регулирования естественных монополий заключается также в том, что в этом случае местным органом власти и управления значительно проще решать вопросы о дотирования деятельности тех или иных хозяйствующих субъектов. В процессе построения графика безубыточности реализации продукции с обеспечением целевой прибыли имеется возможность в сравнительно простой и наглядной форме определять эффективность деятельности предприятий в отчетном периоде, а также их перспективы в условиях действия предлагаемой им цены (тарифа). И если при этом будет установлено, что стоимость товара (услуги) в целях обеспечения доступности его для юридических и физических лиц заведомо занижена, то эффективное функционирование данного предприятия вряд ли может быть достигнуто без выделения ему дотации, обеспечивающей полное покрытие экономически обоснованных издержек. Механизма дотирования субъектов естественных монополий, равно как и методов регулирования всех других видов их деятельности на региональном уровне, то, как показывает практика, все это должным образом не подкреплено соответствующей нормативно - правовой базой и поэтому теоретические наработки по созданию такой базы вощли в число проблем, требующих к себе самого пристального внимания.

Одновременно с порядком определения справедливой цены, представленным в таблице 14, и вышеизложенным порядком определения балансовой прибыли для теоретического осмысления и практического применения основ регулирования тарифной политики естественных монополий, автором предлагается определение тенденций изменения тарифов в сопоставлении с индексом инфляции потребительских цен на товары и услуги (JИПЦ) или индексом цен на промышленную продукцию (JИЦ,ПРОМ) путем решения системы линейных уравнений, совмещающей отображение функциональных зависимостей с графическим изображением анализируемых функций:

JИ = f1 (t)

Jt= f2 (t), (5)

где Jи- индекс инфляции потребительских цен на товары и услуги (JИПЦ) или индекс цен на промышленную продукцию (JИЦ.ПРОМ);

Jt - индекс тарифа;

t - временной интервал (месяцы).

Предлагаемая графо-аналитическая методика контроля и регулирования цен в сферах естественных монополий с использованием индексов позволяет, анализировать сопоставимые цены на товары, реализуемые субъектами естественных монополий, в том числе потребительские и промышленные товары. Эти относительные цены вполне сопоставимы, если имеется общая база сравнения. С целью элиминирования влияние инфляции предлагается в качестве общей базы использовать цены по состоянию на 01.01.92г. В отдельных случаях, вызываемых конкретной экономической ситуацией, автор рекомендует использование в качестве базы 01.01.91г., что обеспечивает оценку реальной покупательной способности денег как меры стоимости сопоставимых товаров. О правомерности такого подхода свидетельствует проведенный автором анализ (рисунки 7 и 8) динамик фактических индексов роста тарифов (цен) на теплоэнергию, издержек на ее производство и реализацию, а также некоторых составляющих затрат с

индексами инфляции цен на продукцию производственно-технического назначения и индексом потребительских цен.

Некорректность выбора в качестве базы 1995 года очевидна. Однако без сравнительного анализа динамики индексов инфляции (рисунки 7 и 8) можно сделать ошибочный вывод превалирования в данной экономической ситуации инфляции, вызванной нарушением механизма предложения и, как следствие, - необходимости пересмотра действующих тарифов еще в 1995 году.

В зависимости от продукции (товара, работы, услуги), на которую регулируется цена (тариф), предлагаемая методика рассматривает четыре наиболее часто встречающихся варианта решения этой задачи. В первом варианте (рис. 11) имеет место опережающий рост тарифов по сравнению с изменением индексов инфляции. Во втором варианте (рис.12) регулирование тарифов осуществляется уже в условиях опережающей инфляции, описанной функцией (JИ=f1(t)). Третий и четвертый варианты регулирования тарифов (рис.13) предполагают регулирование в пределах диапазона регулирования, заключенного между кривыми:

J’И=К1f1(t)

J’И=К2f1(t) (6)

Величина коэффициента диапазона регулирования (К) во многом зависит от уровня инфляции, сложившегося в экономике страны, и косвенно определяется на основе решений Федерации об организации роста цен (тарифов) на продукцию естественных монополий. периодически принимаемых Правительством Российской. С учетом коэффициентов диапазона регулирования (К1 > 1 и К2 < 1) строятся кривые роста индексов инфляции (рис. 13), на которых представлены варианты регулирования тарифов по третьему и четвертому вариантам. Причем, если в третьем варианте такое регулирование осуществляется а пределах диапазона, образуемого данными кривыми с уравнением (6), а кривая индексов инфляции JИ = f1 (t) является кривой сплошного временного ряда кривой тарифов J’И=f2(t), то по четвертому варианту используется в качестве кривой сглаженного временного ряда тарифов кривая роста индексов инфляции с уравнением

JИ= kf1 (t). (7),

где k – коэффициент смещения кривой инфляции сглаженного ряда.

Информационной базой при формировании тарифов с использованием вышеуказанной системы линейных уравнений являются формы статистической отчетности о себестоимости вышеуказанной продукции за соответствующие периоды, данные первичного бухгалтерского учета хозяйствующего субъекта, действующего в условиях естественной монополии, помесячные индикаторы, характеризующие экономические и социальные процессы в регионе.

Расчетной базой являются прогнозируемые объемы выработки и реализации продукции и прогнозируемые издержки (топливо, электроэнергия, вода, заработная плата и т.д.), а также фактические объемы вырабатываемой и полезно отпущенной продукции субъекта промышленной естественной монополии, имеющего коммуникационную инфраструктуру.

По данным информационной и расчетной баз проектируются временные ряды индексов инфляции с итогом, как правило, один месяц. При этом для удобства вычислений начало координат переносится из базового (1990г.) в год расчетного периода, а временные ряды оформляются в виде таблицы.

Уравнение кривой роста индексов инфляции (первое уравнение из системы уравнений (6)) конструируется, как правило, одним из наиболее простых методов прогнозирования – способом наименьших квадратов. Оно примет вид:

JИ = f1 (t) = t + в (8).

Линейная функция действующего тарифа в системе координат индексы–время представлена формулой:

JИ=f2 (t) = А, (9),

где А – числовое значение инфляции тарифа.

Решением системы уравнений:

JИ = t + в

JИ = А (10),

находится точка пересечения кривых тарифов, что ставит вопрос об очередном пересмотре тарифа.

Коэффициент диапазона регулирования «К» и коэффициент смещения кривой инфляции сглаженного временного ряда тарифов «к», вводимые в аргументацию аналитиками, дают возможность определить не только время пересечения индексов тарифа и индексов инфляции, но и время введения новых тарифов.

Выбор варианта регулирования цен (тарифов) представляет весьма сложную проблему и во многом зависит от особенностей функционирования товарных рынков, особенностей производства товаров и оказываемых услуг, а также от решений, принимаемых Правительством Российской Федерации по регулированию деятельности тех или иных отраслей. При этом у контролирующего органа может возникнуть и такая трудноразрешимая проблема, как установление справедливой цены (тарифа) при наличии так называемого перекрестного субсидирования, связанного прежде всего с выходом субъекта естественной монополии с нетрадиционной (побочной) продукцией на нерегулируемый (конкурентный) рынок. На таком рынке, естественным монополиям противопоставляется четкий механизм формирования свободной (рыночной) цены.

Заключение.

Проведенное исследование дает основание утверждать, что регулирование сфер естественных монополий является одной из острейших проблем как для экономики переходного периода, так и для нормально действующей рыночной экономики. В процессе радикальных экономических преобразований в результате воздействия многочисленных внутренних и внешних факторов, таких как: приватизация государственного имущества, либерализация цен, открытие внутреннего рынка для международной конкуренции, осуществление процедур банкротства и санации убыточных предприятий и других, - происходит кардинальное изменение структуры товарных рынков, характера и уровня монополизации российской экономики. Вместе с тем сферы естественных монополий, от функционирования которых во многом зависит не только бесперебойная работа всех без исключения субъектов рыночных отношений, но и надежное обеспечение потребителей социально значимыми товарами и услугами, во многом продолжают оставаться непоколебимыми в ходе экономических реформ.

С одной стороны, их нельзя ликвидировать, не разрушив окончательно инфраструктуру производства, а с другой, - невмешательство в их деятельность со стороны государства значительно ослабляет позиции потребителей на рынке промышленных услуг.

Во многом такое положение , сложившееся в отраслях естественных монополий, происходит из-за отсутствия практического опыта и профессиональных навыков регулирования их деятельности в период проведения рыночных реформ, отсутствия научных разработок и теоретических обоснований процессов регулирования в этих жизнеобеспечивающих секторах экономики, отсутствия научно обоснованного отнесения отдельных видов деятельности к сферам регулируемых естественных монополий, разграничения уровней регулирования, дифференциация субъектного состава. Субъекты промышленных естественных монополий, осуществляя производство своей продукции и ее реализацию, с использованием присущей им коммуникационной инфраструктуры в условиях естественной монополии, как правило, определяют экономику всех остальных отраслей и регионов.

В странах с развитой рыночной экономикой деятельность субъектов естественных монополий также остается вне конкуренции, а, следовательно, вне рыночного механизма хозяйствования. В данной работе проанализированы наиболее часто применяемые пути воздействия на естественные монополии со стороны государства в странах с развитой рыночной экономикой, дана типология систем регулирования. Делается вывод, что прямое заимствование зарубежного опыта в области регулирования деятельности естественных монополий невозможно.

Практика осуществления структурной перестройки региональной экономики, ориентированной на рыночный механизм хозяйствования, со всей очевидностью показывает, что переход в режим рыночного регулирования промышленных естественных монополий с их сетью коммуникационных инфраструктур ни в настоящее время, ни в ближайшей перспективе невозможен в силу того, что:

-сектора экономики, где функционируют естественные монополии, закрыты для конкуренции (уровень монополизации сто процентов);

-искусственное дробление действующих технологических систем нецелесообразно ни с технической, ни с экономической точек зрения и может привести к неблагоприятным технологическим последствиям.

При сложившейся в российской экономике ситуации, когда бесперебойное функционирование большинства субъектов естественных монополий фактически ставится под сомнение, предлагаемый в данной диссертации механизм контроля и регулирования их деятельности направлен на процесс формирования соответствующих органов регулирования и создание условий выживания этих хозяйствующих субъектов.

Следует отметить, что в процессе анализа ситуации, сложившейся на товарных рынках области, была подтверждена реальная возможность использовать субъектами естественных монополий жесткие условия свободного рынка для взвинчивания тарифов на свои услуги. В этой связи предложенная автором диссертации методика установления справедливых цен на услуги естественных монополий значительно ослабит давление на широкий круг потребителей и заставит производителей услуг улучшать свое финансовое положение только за счет повышения эффективности производственно - хозяйственной деятельности. Если при этом речь идет о социально значимом товаре (услуге), который должен доходить до потребителя по минимальной цене, то в этом случае немаловажным является определение правильной величины дотации, позволяющей компенсировать убытки монополистов, связанные с вмешательством государства в их процесс ценообразования. Приведенная в диссертации методика проведения исследования производственно-хозяйственной деятельности субъекта естественной монополии поможет аналитикам устанавливать разумную величину дотации, а также порядок определения финансового положения и платежеспособности субъекта.

Важно подчеркнуть, что вмешательство территориального органа регулирования в «правила игры» естественных монополий в период проведения в области радикальных экономических реформ вне всякого сомнения должно быть соответствующим образом подкреплено законодательно. С этой целью, кроме действующих в России ряда законов и нормативных правовых актов Президента и Правительства Российской Федерации по регулированию естественных монополий, для отраслей экономики, функционирующих в пределах региона, областному законодательному органу необходимо принять целый ряд своих нормативных документов и прежде всего Закон « О местных естественных монополиях», основные положения которого в настоящей работе коротко изложены. Что же касается этого закона в целом, то проект его автором диссертации разработан, включен в план законодательных инициатив обладминистрации и будет внесен в законодательный орган региона в установленном порядке.

Предложенные в диссертации основные направления методического и правового обеспечения регулирования субъектов естественных монополий в вертикально интегрированных промышленных отраслях, имеющих коммуникационную инфраструктуру, несомненно послужат взаимодействию и взаимопониманию их с потребителями всех категорий, повысят эффективность использования имеющихся в регионе ресурсов, будут способствовать уменьшению бремени субсидий для федерального и местного бюджетов, а также позволят разрешить многие другие проблемы экономической политики в рассматриваемых сферах экономики. И если в результате применения в регионе представленного выше механизма регулирования естественных монополий значительно будут ослаблены еще и социально - политические проблемы, то цели, поставленные перед диссертантом, можно будет считать достигну

Похожие работы

... рынок естественной монополии к более конкурентному уровню. Глава 3.Естественные монополии в России Ø Развитие системы государственного регулирования естественных монополий в России Проблема необходимости государственного регулирования естественных монополий была осознана властью лишь к 1994 г., когда рост цен на производимую ими продукцию уже оказал существенное влияние на подрыв ...

... в виде отдельных групп потребителей с различными функциями спроса. Естественные монополии очень часто используют ценовую дискриминацию при регулировании. Согласно Закону «О естественных монополиях» существуют два метода регулирования естественных монополий: 1. Ценовое регулирование. Его суть состоит в определении и установлении фиксированных цен на товары и услуги, либо их предельного уровня, ...

... чтобы приобрести другие товары и услуги. В целях снижения цен и тарифов или, по крайней мере, их стабилизации большие надежды возлагаются на реформирование естественных монополий. 3. Естественная монополия в России: история создания и перспективы развития Электроэнергетика. В российской электроэнергетике естественная монополия сложилась исторически. Образование РАО «ЕЭС России» ...

... монополий совершенствовались в течение многих лет, поэтому они, конечно ушли далеко вперед по сравнению с российским законодательством. Можно выделить две основные формы государственного регулирования естественных монополий при сохранении в них преобладания частного капитала: · организация конкурсов за вход на монопольный рынок, · ценовое регулирование деятельности непосредственно на ...

0 комментариев