Мероприятия по снижению себестоимости продукции предприятия...................................................................................... 61

Приготовление полуфабрикатов

КФЗ «Заря», Кошехабльский раион – 5 000 тонн

Кудинов А.В. Моделирование финансово – экономических процессов на предприятии. / Консультант директора 1998 г. - №8, с.2

Навигация

КФЗ «Заря», Кошехабльский раион – 5 000 тонн

Пути снижения себестоимости продукции предприятия

115744

знака

12

таблиц

7

изображений

1. КФЗ «Заря», Кошехабльский раион – 5 000 тонн

2. АОЗТ «Прогресс», Гиагинский раион – 700 тонн

3.ТОО «Игнатьевское», Кошехабльский раион – 1 500 тонн

4.АО «Дружба», Кошехабльский раион – 1 000 тонн

5.ЗАО «Элит», Кошехабльский раион – 600 тонн

6.КДХ «Комплекс Кошехабльский», Кошехабльский раион – 1 500 тонн

7.КДХ «Ходзь», Кошехабльский раион – 1 000 тонн

8.АКХ «Петров», Теучежский район – 300 тонн

9.КДХ «Кошехабль», Кошехабльский раион – 1 250 тонн

10.АКХ им. Калинина, Гиагинский район – 700 тонн

11.Колхоз им. Х. Б. Андрухаева, Шовгеновский район – 200 тонн

12.АОЗТ «Колос», Гиагинский район

13.АСП «Родина», Шовгеновский район

14.Колхоз «Рассвет», Шовгеновский район

Данные заявки поданы под гарантию администраций и финансовых отделов районов, и в случае невыполнения своих обязательств, деньги списываются со счетов предоставивших гарантию.

2.4. Условия хранения основных видов сырья и материалов. 2.4.1. Технологические приемы, обеспечивающие качественную сохранность зерна.Зерно, поступающее на предприятие, подвергают обработке (очистке, сушке, охлаждению, обеззараживанию, и др.) в сроки, обеспечивающие сохранность его качества.

Уровень влажности при хранении зерна до 1 года не должен превышать 14,5% (для пшеницы, ржи, ячменя, гречихи).

Все свежеубранное зерно подвергается обеспыливанию и очистке. Зерно, засоренное примесями, придающим ему несвойственный запах (полынь, чеснок, кориандр, донник, головня и др.) должно подвергаться очистке в процессе приемки, размещения и обрабатывается раздельно.

Затем зерно просушивается в шахте зерносушилки и в целях предотвращения дополнительного обрушивания и травмирования зерна, размещают в зерносклады. Длительное хранение обработанного зерна осуществляют во внутренних силосах элеватора.

С наступлением осеннего похолодания на предприятии проводят работы по переводу зерна на зимние условия хранения с использованием всех технических средств предприятия в соответствии с заранее разработанным планом. Очередность охлаждения партий зерна устанавливают в зависимости от их состояния по влажности, температуре, зараженности.

Охлаждение зерна проводят:

- на стационарных или переносных установках активного вентилирования;

- путем пропуска зерна через зерноочистительные машины, зерносушилки;

- Путем проветривания помещений.

Для сохранения в зерне низких температур на возможно более длительный срок при наступлении весеннего потепления необходимо:

- окна и двери складов, подсилосных и надсилосных этажей элеваторов держать закрытыми;

- наблюдение за состоянием хранящегося зерна проводить в утренние часы;

- проветривание зернохранилищ проводить только в сухую и прохладную погоду.

При появлении в хранящемся зерне запаха плесени (без повышения температуры зерна) его сушат при температурах агента сушки (100-110 ºС).

С момента поступления зерна на предприятие в течение всего периода его хранения организуется систематический контроль за качеством и состоянием каждой партии. Контроль проводят за температурой зерна, влажностью, зараженностью вредителями хлебных запасов, запахом, цветом и др. показателями качества, нормированными действующей нормативно-технической документацией.

2.4.2. Хранение муки и крупы.Для обеспечивания сохранности муки и крупы рекомендуется поддерживать в складе в течение максимально возможного периода времени оптимальные условия для хранения продукции.

Оптимальными условиями для хранения муки и всех видов крупы в мешках и потребительской таре следует считать относительную влажность воздуха до 70% и температуру не выше 10°С.

При наличии резкой разницы между температурой воздуха снаружи и внутри складов устанавливают тщательное ежедневное наблюдение за нижними рядами штабелей с продукцией.

В профилактических целях для предупреждения заражения продукции вредителями хлебных запасов после укладки муки или крупы в штабели, последние подвергают опрыскиванию водным раствором карбофоса.

При обнаружении вредителей хлебных запасов в поступающей или хранящейся муке и крупе, такую продукцию подвергают обеззараживанию, подработке и реализуют в первую очередь.

Все работы по профилактической обработке продукции и ее обеззараживанию проводят в соответствии с Инструкцией по борьбе с вредителями хлебных запасов и действующими указаниями.

При обнаружении в штабеле мешков со слежавшейся или подмоченной продукцией, или заплесневевших, штабель перекладывают, снижая его высоту, выделяют подмоченные или заплесневевшие мешки, продукцию из них пересыпают в чистые мешки, а в необходимых случаях – просеивают для отделения образовавшихся корок и комьев и реализуют в первую очередь в установленном порядке.

Штабели с продукцией, имеющих повышенную температуру немедленно разбирают и выделяют мешки с греющейся мукой или крупой.

Для охлаждения муки и крупы мешки устанавливают в расшитом виде на некотором расстоянии друг от друга, а склад проветривают. После охлаждения мешки укладывают сквозным штабелем высотой не более шести рядов.

За условиями хранения, состоянием и качеством хранящейся продукции устанавливают систематический контроль с момента поступления ее в склады.

Для определения влажности, вкуса, запаха, цвета и других показателей качества муки и крупы, а также зараженности вредителями от каждого штабеля один раз в месяц отбирают среднюю пробу в соответствии с действующими стандартами и методиками.

При необходимости, зараженность вредителями и органолептические показатели при температуре продукции выше +10°С определяют два раза в месяц.

С целью предотвращения размножения грызунов, проводится обследование складов и прилегающие к ним территории на наличие грызунов и при необходимости, проводятся дератизационные работы (на комбинате обычно проводится газация помещений), руководствуясь Мероприятиями по борьбе с мышевидными грызунами (дератизация).

2.4.3. Правила хранения подсобного сырья.В хлебопечении применяется подсобное сырье многих видов, для которых установлены различные сроки и условия хранения.

Соль, ввиду ее гигроскопичности хранят в отдельных помещениях насыпью. Полы и стены помещения обычно делают деревянными.

Сахар хранят в сухих, чистых, хорошо вентилируемых помещениях при относительной влажности воздуха не выше 70%.

Мешки с сахаром укладывают на деревянные стеллажи, на которые предварительно расстилают брезент.

Скоропортящееся сырье - дрожжи, маргарин, яйца, меланж и др. хранят в упаковке, принятой для каждого вида сырья (ящиках, бочках, картонных, жестяных коробках и др. таре), в холодильных камерах с температурой от –2 до +4-6°С. Нельзя хранить эти продукты вместе с сильно пахнущими веществами, например с эссенциями или пряностями.

Масло растительное хранят в цистернах или закрытых металлических бочках в темных прохладных помещениях при температуре от 4 до 6°С.

Молоко и молочные продукты хранят в металлических бидонах или других емкостях пре температуре не выше 8°С.

Повидло, варенье, джем хранят в деревянных бочках или металлических банках. Условия хранения – сухое, хорошо проветриваемое помещение с относительной влажностью до 75%. Температура помещения – от 2 до 20°С.

2.5.Сырье и материалы. Их переработка и использование. 2.5.1. Динамика изменения оптовых цен на сырье для кондитерского цеха.| N п/п | Наименование сырья. | Оптовые цены. руб. | |||

| 1997 | 1998 | 1999 | |||

| 1 | Дрожжи | 3,89 | 4,54995 | 6,03385 | |

| 2 | Масло растительное | 5,05645 | 5,05729 | 15,5485 | |

| 3 | Масло сливочное | 18,1848 | 45,283 | ||

| 4 | Маргарин | 6,03179 | 12,8193 | 19,8549 | |

| 5 | Сахар | 2,54493 | 6,53717 | ||

| 6 | Повидло яблочное | 8,01404 | 14,7445 | ||

| 7 | Водка | 2,71426 | 4,04316 | ||

| 8 | Вино | 10,84 | |||

| 9 | Коньяк | 34,8648 | 34,8668 | ||

| 10 | Спирт | 18,0972 | |||

| 11 | Яйцо | 0,4973 | 1,37139 | 1,54215 | |

| 12 | Молоко сгущенное | 6,97577 | |||

| 13 | Молоко сухое | 14,545 | |||

| 14 | Мед натуральный | 17 | 16,0169 | 44,4883 | |

| 15 | Орех арахис | 8,31471 | 26,06 | ||

| 16 | Сода пищевая | 3,16927 | 3,00713 | 5,97068 | |

| 17 | Соль | 0,59368 | 0,75123 | 1,43288 | |

| 18 | Эссенция | 8,66619 | |||

| 19 | Аромат | 92,0533 | 92,048 | ||

| 20 | Желатин | 106,67 | |||

| 21 | Какао | 709,413 | 29,0563 | 33,83 | |

| 22 | Шоколадная глазурь | 50,3367 | |||

| 23 | Лимонная кислота | 12,6442 | 12,6442 | 12,6444 | |

| 24 | Уксусная кислота | 24,3955 | 22,3512 | 34,9674 | |

| 25 | Солод ржаной | 5,57973 | |||

| 26 | Мак кулинарный | 13,428 | 33,3333 | 42,3043 | |

| 27 | Агар-Агар | 498,548 | |||

| 28 | Сорбиновая кислота | 88 | 154,125 | 177,849 | |

| 29 | Изюм | 8 | |||

| 30 | Ванилин | 125 | 450,24 | ||

| 31 | Кормандр | 0,30973 | 5 | ||

| 32 | Крупа кукурузная | 7,74916 | |||

| 33 | Паста для сбивания | 31,8182 | |||

| 34 | Углеамсоль | 3,54913 | 6,58 | ||

| 35 | Сухари | 0,9091 | |||

| 36 | Мармелад | 12,4 | |||

2.5.2. Собственная первичная обработка зерна.

Собственную первичную обработку зерна на предприятии ОАО Комбинат "Майкопхлебопродукт" осуществляет мельница производственные мощности, которой позволяют переработать 64 тонны зерна в сутки. Соответственно выход муки может составить 42,9 тонны, отрубей - 19,2 тонны в сутки.

Из-за сложившейся экономической ситуации в настоящее время мощности полностью не загружены, и мельница вырабатывает не более 500 тонн зерна в месяц. С учетом того, что мельница работает 27 дней в месяц, вычислим среднедневную норму выхода муки и отрубей:

500/27*67%=12,5 тонн муки,

500/27*30%=5,5 тонн отрубей - среднедневная норма выработки.

2.5.3. Основные поставщики.Основными поставщиками Комбината ОАО «Майкопхлебопродукт» являются:

1. Ростовский дрожжевой завод ОАО «Кристалл», Спиртоводочный завод (Дагестан) – дрожжи.

2. Кореновский молочно-консервный комбинат (Краснодарский край) – масло, сгущенное молоко.

3. Краснодарский масложировой комбинат – маргарин.

4. ОАО КХП «Тихорецкий», п/ф «Дружба» - ст. Выселки (Краснодарский край) – яйцо.

5. ОАО Торговый дом «Торус» (Краснодарский край) – сахар.

2.5.4. Возвратные отходы и их использование.Возвратные отходы образуются в процессе производства муки. В ходе переработки зерна образуются следующие продукты:

- муки 67-70%

- отрубей 31-28% (в рассыпном виде)

- отходов 2,2%.

При подачи муки отсеивается мелкая фракция муки, которую называют побочным продуктом.

Отходы, образовавшиеся в ходе переработки зерна, мешали с этой фракцией муки и реализовывали как 10% и 30%-е зерновые отходы.

С Сентября 1999 года был введен в эксплуатацию мини комбикормовый завод, который в настоящее время используется для производства гранулированной дерти.

В данный момент себестоимость производства отруби:

- сыпучей – 600 рублей за тонну

- гранулированной – 1320 рублей за тонну.

Цена реализации составляет соответственно 840 и 1850 рублей за тонну.

2.6. Система снабжения предприятия электроэнергией и газом.

На предприятии ОАО Комбинат «Майкопхлебопродукт» используется энергия поставщиком которой является Майкопское муниципальное предприятие городские электрические сети (ММПГЭС)

Данное предприятие подает на комбинат электроэнергию напряжением 6 000 Ватт. Кроме того, на территории предприятия находятся две подстанции мощностью 1 260 кВт.

Подаваемая электроэнергия понижается в трансформаторах до 380 Ватт.

Электричество по предприятию распределяется по кабельной сети. Узлы учета электроэнергии находятся в помещениях подстанции. Существуют два режима оплаты электроэнергии: одноставочный, двухставочный.

При потреблении предприятием мощности до 750 кВт оплата ведется по одноставочному режиму, и показатели считываются только со счетчика. На данном режиме оплаты находится комбинат.

При двухставочном режиме (потребляемая мощность более 750 кВт) оплата производится при учете минимальной мощности предприятия (200 кВт) и показаний счетчика.

При двухставочном режиме стоимость 1 кВт меньше на 15 – 20 %. В данном режиме оплаты работает ХПП (Хлебоприемный пункт).

Цеха, в которых используется в основном электроэнергия:

1. Мельница

2. Зерновой цех для вентиляции зерна

3. Кондитерский цех

4. Макаронный цех

5. Пекарня

Расход электроэнергии (тыс. кВт / час)

| 1998 | 1999 | |

| Январь | 221,6 | 139,5 |

| Февраль | 203,2 | 135,7 |

| Март | 202,6 | 135,7 |

| Апрель | 163,9 | 104,1 |

| Май | 126,3 | 88,8 |

| Июнь | 127,4 | 83,3 |

| Июль | 125,6 | 90,7 |

| Август | 94,5 | 76,0 |

| Сентябрь | 122,0 | 86,9 |

| Октябрь | 109,7 | 98,3 |

| Ноябрь | 118,3 | 107,8 |

| Декабрь | 133,2 | 133,5 |

| Удельный расход, квт.ч / тыс.руб. | 0,015 | 0,01 |

Обеспечение предприятия газом осуществляет Майкопское газораспределительное предприятие. Газ подается по трубам воздушным путем, под высоким давлением и проходит через ГРП (газораспределительный пункт предприятия). На ГРП давление газа понижается до рабочего состояния и далее распределяется по потребителям производства:

Котельная (два котла ДКВР 13/4), технологические газовые печи (для выпечки хлебобулочных изделий). Таким образом, в производстве газ используется только в газовом цехе.

Узлы учета находятся в котельной и ГРП. Оплата газа ведется по действующим тарифам.

2.7. Нормы выработки, оценка деятельности и оплата труда в основных цехах предприятия.На предприятии ОАО Комбинат «Майкопхлебопродукт» введена в основном почасовая оплата, плюс 100% премия. Оценка деятельности и оплаты труда на мельнице:

Состав бригад:

1 человек 5 разряда (0,5 человека) 1,83*1,04*0,5*8=7,6128*(1+1,5)=16,64

1 человек 4 разряда (0,5 человека)1,61*1,04*0,5*8=6,6976*(1+1,5)=14,456

4 человека 3 разряда (2 человека)1,43*1,04*2*8=23,7952*(1+1,5)=52,0

4 человека 2 разряда (2 человека)1,30*1,04*2*8=21,632*(1+1,5)=47,008

2 человека 1 разряда (1 человека)1,17*1,04*1*8=8,4864*(1+1,5)=21,216

Итого 151,32

151,32 / 17 = 8,90 за одну тонну.

Нормы выработки и расценки на выработку булочных изделий на технологической линии N1

| Наименование профессии | Разряд | Тариф (час.) | Дневные ставки | Кол-во чел. в бригаде |

| Тестовод | 3 | 1 - 43 | 11 - 44 | 1 |

| Машинист тестодельных машин | 3 | 1 - 43 | 11 - 44 | 1 |

| Формовщик | 3 | 1 - 43 | 11 - 44 | 3 |

| Пекарь | 3*(4%) | 1 - 49 | 11 - -62 | 1 |

| Укладчик – переводчик | 2*(10%) | 1 - 43 | 11 - 44 | 2 |

| Итого | 92 - 00 | 8 |

Нормы выработки и расценки на пекарню.

Для бригады 4 человека норма выработки 675 кг. Батона = 1 500 штук.

Состав бригады:

1 пекарь 4 разряда 1,61 * 12 = 12,32

1 тестомес 4 разряда 1,61 * 12 = 19,32

2 машиниста тестодельных машин 4 разряда 161 * 12 * 2 = 38,64

Итого 1 500 = 0,05 р. за 1 шт.

0,11 р. за 1 кг. изделия.

Динамика численности персонала, производительности,

потерь рабочего времени.

|

| ФЗП (тыс. руб.) | |||||||

| Численность | 1997 | 1998 | 1999 | 1997 | 1998 | 1999 | ||

| Работающих в т.ч.: | 376 | 354 | 315 | 3944 | 3556,3 | 4262,4 | ||

| в промышленности | 251 | 253 | 237 | 2827,7 | 2721,1 | 3390,3 | ||

| в торговле | 119 | 95 | 72 | 1058,5 | 763,6 | 783,4 | ||

| в заготовке | 6 | 6 | 6 | 57,8 | 71,6 | 88,7 | ||

| Рабочих | 291 | 271 | 239 | 2953 | 2670,5 | 3193,2 | ||

| в промышленности | 184 | 188 | 175 | 2117,4 | 2019,0 | 2517,2 | ||

| в торговле | 103 | 79 | 60 | 790,2 | 606,1 | 621,5 | ||

| в заготовке | 4 | 4 | 4 | 45,4 | 45,4 | 54,5 | ||

| Производительность труда рабочих, т.р. | 72,5 | 70,4 | 87,1 | |||||

| Потери времени по болезни, час. | 31241 | 27516 | 24632 | |||||

2.8. Характеристика оборудования предприятия. Организация ремонта и технического обслуживания оборудования.

В кондитерском цехе данного предприятия вырабатываются бисквитные, белково-сбивные, миндально-ореховые торты, а также фирменное пирожное “Болгарское” и кукурузные палочки в сахаре и шоколадной глазури.

Приготовление пирожных и тортов отличается большой сложностью. Большинство операций в этом процессе выполняются вручную с помощью мелкого инвентаря (лейки, скалки, шаблоны, насадки для выполнения рисунков кремом).

На данном предприятии некоторые операции, например резка бисквита, сбивание масс, механизированы.

Кондитерский цех укомплектован следующими печами и агрегатами для приготовления и оформления полуфабрикатов:

· печь П-119 (для выпечки полуфабрикатов);

· печь ХПЭ -3 ( для выпечки пирожного “ Болгарское” , бисквитных полуфабрикатов ) ;

· глазировачная машина А2 “ ШЛАЗ” ( для покрытия шоколадной глазурью тортов и пирожных ) ;

· линия по выработки кукурузной палочки ;

· линия по выработки шоколадной глазури .

В гречневом цехе находится мини-завод по производству гречки, который работает на давальческом сырье. Цех перерабатывает 10 тонн в сутки при двенадцатичасовом рабочем дне. В данный момент цех находится на реконструкции. Для комбината производство гречневой крупы является нерентабельным ввиду малых объемов сырья для переработки и высокой себестоимости продукции . Для снижения себестоимости необходимо увеличить объемы переработки сырья.

Для выпечки хлеба и хлебных изделий обычно применяются печи, в которых теплота передается выпекаемой тестовой заготовке термоизлучением и конвекцией при температуре теплоотражающих поверхностей 3000-4000С и паро-воздушной среды пекарной камеры 2000 - 2500С.

На комбинате используются печи марок: ФТЛ -2, ХПА - 40, ПХС -25, ХТР ИЛ Рабиновича.

Печь ПХС -25 относится к группе тоннельных печей с ленточным кодом и канальным рециркуляционным обогревом пекарной камеры .

Печь ФТЛ -2 представляет группу конвейерных люлечных тупиковых печей средней мощности с канальным обогревом пекарной камеры . Эта печь по вырабатываемому ассортименту универсальна , и предназначена для выпечки хлебобулочных , бараночных и сухарных изделий всех наименований , а также многих видов мучных кондитерских изделий .Данная печь используется для выработки хлеба белого пшеничного первого и второго сорта или хлеба “ Столичного” .

Расстойно-печной агрегат с печью ХПА - 40 используется на комбинате в основном для выработки пшеничного хлеба . Эта печь относится к группе конвейерных люлечно-подикововых печей большой мощности с комбинированным способом обогрева пекарной камеры . Печь ХПА - 40 предназначена для выпечки формового хлеба из ржаной и пшеничной муки . Преимуществом этой печи является наличие зоны обжарки , что особенно важно при выработки хлеба из ржаной и пшеничной муки. Продолжительность выпечки регулируется вариатором скорости. Температура паро-воздушной среды пекарной камеры измеряется термометром (ртутным, манометрическим или термопарами в комплекте с милливольтметрам).

В печах ФТЛ - 2 установлен один термометр в начале пекарной камеры, такой контроль температуры относителен. С большим трудом достигается автоматическое регулирование температуры в печах ФТЛ-2, имеющих большую тепловую энергию. Но в настоящее время печи переведены на автоматическое регулирование температуры , при котором термодатчик, связанный с потенциометром, устанавливают в зоне радиаторной коробки пекарной камеры.

Пекарная камера состоит из трех зон :

- первая зона - увлажнение с температурой 70 0 - 120 0С и относительной влажностью 60 -70 % ;

- вторая зона с температурой 190 0 - 260 0 С. Во второй зоне происходит образование корки, а также влагообмен и теплообмен.

- в третьей зоне выпечки температура ниже 140 0 - 1600 С. В этой зоне идет выравнивание между переносом влаги за счет термовлагопроводности и диффузии, что ведет к равномерному распределению влаги по всему объему хлеба.

В хлебном цехе установлены агрегаты ХТР, предложенные инженером И. Л. Рабиновичем. В нем тесто готовят непрерывно-поточным способом. Мука, вода, раствор соли и другие виды сырья в этом агрегате дозируются непрерывно. Также непрерывно происходит замес теста, которое затем поступает в длинный корытообразный сосуд - бродильный аппарат, устанавливаемый с небольшим уклоном ( 2-3 0), где и происходит брожение теста. Тесто выбраживается при медленном постоянном движении, которое обеспечивается наклоном корыта и периодическими поворотами штока, проходящего по центру бродильного аппарата.

Перечень оборудования основных цехов и амортизационные отчисления см. в приложении.

Техническое обслуживание оборудования, как текущее, так и аварийное, осуществляется согласно графикам ППР (планово-предупредительной работы).

ППР включает организацию, планирование и осуществление ежедневного, месячного, полугодового и годового технического обслуживания.

Так как работа хлебного цеха ведется круглосуточно, то для устранения текущих неполадок привлекаются сменный электрик, слесарь и компрессорщик.

В целях профилактического ремонта проводится подекадная остановка мельницы; в кондитерском цехе осуществляется проведение санитарных дней один раз в месяц, для дезинфекции инструментов и приспособлений, а также наладки и ремонта оборудования.

Через каждые полгода на складах производится санитарная уборка помещений, осмотр и дезинфекция ёмкостей, транспортёров и другого оборудования.

Остановка ХПП на срок около шести месяцев, предполагает подготовку оборудования для приёма нового урожая. Независимо от этого проводится ревизия всех агрегатов и узлов для предотвращения аварийной ситуации и последующего простоя на ремонт.

2.9. Использование транспорта в работе комбината. Транспортные расходы.

На предприятии ОАО Комбинат “Майкопхлебопродукт” используется транспорт, как для внешних перевозок, так и для внутренних перевозок.

Полный список используемого на предприятии транспорта см. в приложении.

Количество, возраст, пробег, затраты на эксплуатацию транспорта на предприятии:

| Грузовые автомобили | 1998 | 1999 |

| Пассажирские автомобили | 11 | 11 |

| Пикапы и легковые фургоны | 2 | 2 |

| Специальные автомобили | 2 | 2 |

| Легковые автомобили | 3 | 4 |

| Возраст автомобилей: - свыше 2 лет до 5 лет включительно - от 5 лет до 8 лет - от 8 лет до 10 лет - свыше 13 лет | 4 2 1 4 | 4 2 1 4 |

| Общий пробег, тыс. км. | 341,0 | 683,5 |

| Затраты на эксплуатацию автомобилей, тыс. руб. - грузовых - автобусов - легковых автомобилей - специальных автомобилей | 265,2 52,4 51,8 14,8 | 60,1 9,3 15,4 12,3 |

Таким образом, исходя из данной таблицы в 1999г. было приобретено 3 автомобиля, соответственно, общий пробег увеличился на 342,5 тыс. км.

Столь существенная разница в затратах на эксплуатацию автомобилей в 1998г. и 1999г. объясняется тем, что в 1998г. был проведен капитальный ремонт имеющегося автотранспорта на предприятии.

В данный момент техническое состояние транспорта комбината удовлетворительно. На предприятии имеется один механик и два слесаря, которые обеспечивают техническую исправность транспорта.

В 2001 году ожидается капитальный плановый ремонт транспорта.

Предприятие ОАО Комбинат “Майкопхлебопродукт” для внешних перевозок использует только свой транспорт, а к помощи сторонних организаций прибегает в еденичных случаях, когда необходимы дальние перевозки.

2.10. Анализ калькуляции себестоимости и сметы затрат на производство. 2.10.1.Анализ калькуляции себестоимости хлеба «Славянский».

Калькуляция себестоимости хлеба «Славянский» 0,5 кг., (на одну тонну произведенной продукции).

|

№ |

Наименование статей затрат | Себестоимость 1 т. в руб. | |||

| 1998г. | 1999г. | При-рост, % | Уд. вес,% | ||

| 1 | Сырье и основные материалы, в том числе: Мука прочие основные материалы ТЗР на муку и прочие основные материалы | 958,18 133,18 9,59 | 2103,33 152,07 14,38 | 219,5 114,2 в 1,5 | 57,1 4,1 0,4 |

| 2 | Топливо | 74,52 | 74,52 | 100 | 2 |

| 3 | Электроэнергия | 42,39 | 39,69 | 93,6 | 1,1 |

| 4 | Основная и дополнительная зарплата рабочих | 73,54 | 110,31 | в 1,5 | 3 |

| 5 | Отчисления на соц. страх. | 29,05 | 43,57 | в 1,5 | 1,2 |

| 6 | Общезаводские расходы 1040 % к зарплате | 588,33 | 1147,22 | 195 | 31,1 |

| 7 | Итого фабрично – заводская себестоимость | 1909,13 | 3685,09 | 193 | |

| 8 | Внепроизводственные расходы | 90,87 | 314,35 | в 3.5 р. | |

| 9 | Стоимость в оптовых ценах (без налога с оборота) | 2000 | 3999,44 | в 2 р. | |

| 10 | Результат (прибыль + убыток) 10% | 2200 | 4399,38 | в 2 р. | |

| 11 | НДС 10% | 2420 | 4839,18 | в 2 р. | |

| 12 | Свободно-отпускная цена | 1,21 | 2,42 | в 2 р. | |

| 13 | Розничная цена 20% | 1,45 | 2,90 | в 2 р. | |

Как видно иэ таблицы в статьях затрат при производстве хлеба «Славянский» на муку и общезаводские расходы уходит более 85% всех затрат, на топливо и электроэнергию – 3,1%, на заработную плату и отчисления на соц. страхование – 4.2%.

Более наглядно все вышеприведенные процентные отношения статей затрат отображены на Диаграмме 1 (См. приложение стр. 73.)

Сравнительный анализ калькуляций за 1998 и 1999 г.г. показал что затраты на муку и прочие основные материалы увеличились более чем в 1,5 раза, затраты на заработную плату и отчисления на соц. страхование – в 1,5 раза, общезаводские расходы увеличились почти в 2 раза, внепроизводственные расходы – в 3,5 раз. (См. Диаграмму 2 в приложении на стр. 73)

Все это вызвано экономическим кризисом и слишком высокими закупочными ценами на зерно, которые были установлены государством в ходе реализации проекта по поддержке производителей сельскохозяйственной продукции. Следствием этого и явилось увеличение себестоимости выпускаемой продукции и подорожание отпускной цены в 2 раза. Объемы реализации сократились, и предприятие было вынужденно увеличить внепроизводственные расходы, в том числе и затраты на сбыт продукции чтобы удержать ситуацию под контролем.

Более полная информация о расходе основных материалов при производстве хлеба «Славянский» указаны в таблице:

Данные о расходе основных материалов (по плану):

| Наименование материала | Вес, кг. | Цена, руб. | Стоимость, руб. | |||

| 1998 | 1999 | 1998 | 1999 | 1998 | 1999 | |

| Мука ржаная обдирная | 205,47 | 205,47 | 1,70 | 2-77 | 349,30 | 569-15 |

| Мука пшеничная 2 с. | 479,43 | 473,43 | 1,27 | 3-20 | 608,88 | 1534-18 |

| Итого мука | 684,9 | 673,90 | 5,97 | 5-97 | 958,18 | 2103-33 |

| Сахар | 9,6 | 9,6 | 10,00 | 8-00 | 96,00 | 76-80 |

| Масло растительное для смазки форм | 1,34 | 1,34 | 5,60 | 16-50 | 7,50 | 22-11 |

| Дрожжи прессованные | 3,4 |

3,4 | 5,00 | 11-00 | 17,00 | 37-47 |

| Соль | 13,7 | 13,7 | 0,80 | 1-0 | 10,96 | 13-70 |

| Вода | 450 | 450 | 2,07 | 2-07 | ||

| Итог | 1091,36 | 2255,4 | ||||

2.10.2.Анализ сметы затрат на производство.

Смета затрат на производство (тыс. руб.)

| Хлебобулочные и кондитерские изделия | 1997 | 1998 | 1999 |

| Объем продукции (работ, услуг) в действующих ценах (без НДС, акцизов и обязательных аналогичных платежей) | 14953 | 14853 | 19040,5 |

| Себестоимость продукции | 15546 | 14509 | 18456,8 |

| Затраты на производство и реализацию | 15546 | 14509 | 18456,8 |

| Материальные затраты | 11389 | 10243 | 13087,1 |

| Сырьё и материалы | 10185 | 9195 | 12213,1 |

| Работы, выполненные сторонними организациями | 363 | 278 | 123,9 |

| Топливо | 413 | 486 | 550,5 |

| Энергия | 428 | 285 | 200 |

| Затраты на оплату труда | 2046 | 2094 | 2618,4 |

| Социальные нужды | 803 | 808 | 1008,2 |

| Амортизация | 182 | 222 | 201 |

| Прочие затраты: | 1126 | 1142 | 1542,1 |

|

В результате анализа таблица была построена диаграмма, наглядно отображающая динамику изменения статей в смете затрат на производство за 1997 – 1999 г.г.

Увеличение материальных затрат на 15% было вызвано значительным повышением цен на сырье и материалы после 17 августа 1998 года.

Для постройки новой мельницы, и реконструкции хлебного цеха в 1997 году предприятие воспользовалось услугами сторонних организаций, стоимость которых составили 363 тыс. руб. В результате реконструкции хлебного цеха затраты на энергию удалось уменьшить почти в два раза.

В 1999 году заработная плата была увеличена на 20 – 40 % за счет собственных средств предприятия. Такое решение было принято для сдерживания значительной текучести кадров, наблюдавшейся последние два года.

3. Мероприятия по снижению себестоимости продукции предприятия.

по результатам анализа деятельности Комбината ОАО «Майкопхлебопродукт» мы пришли к выводу, что есть резервы снижения себестоимости выпускаемой продукции за счет сокращения общезаводских расходов, упрощения и удешевления аппарата управления, внедрения более прогрессивных методов менеджмента на предприятии, в том числе и создания полноценной маркетинговой службы.

В данный момент на фоне общеэкономического кризиса предприятие находится в довольно сложном положении. Большие закупочные цены на зерно – основное сырье в производстве хлеба и хлебобулочных изделий, большое количество мелких конкурентов – производителей аналогичной продукции или простых реализаторов более дешевого Краснодарского хлеба, невозможность регулирования цены на свой основной продукт - хлеб пшеничный (эту функцию выполняет правительство Республики Адыгея) сказались на себестоимости продукции и общего экономического положения предприятия в целом.

Но следует отметить, что выпускаемый на Комбинате хлеб достаточно высокого качества и по сравнению с продукцией мелких производителей пользуется большой популярностью. Такого уровня качества удалось добиться с помощью многолетнего опыта работы в данном направлении, высококвалифицированных кадров, отлаженной технологии и высококачественного сырья и материалов используемых в производстве продукции.

За последние годы предприятию удалось снизить себестоимость, улучшить качество выпускаемой продукции, создать новые рабочие места, а так же повысить эффективность производства за счет введения новых производственных мощностей.

В 1997 году в эксплуатацию была введена новая мельница, которая в состоянии перерабатывать 64 тонны зерна в сутки. Собственная первичная обработка зерна позволила наладить производство муки, которая составляет около 57% от всех затрат на производство хлеба, и таким образом снизить себестоимость продукции на 7%. В этом же году был введен в эксплуатацию гречневый цех и линия по производству кукурузной палочки.

В марте 1999г. был введен в строй линия по производству макаронных изделий, с сентября этого же года был введен в эксплуатацию мини комбикормовый завод, который в настоящее время используется для производства гранулированной дерти.

Параллельно, расширялась торговая сеть Комбината путем открытия новых торговых точек.

Однако экономический кризис и рост закупочных цен привел к тому что экономический эффект полученный от данных нововведений не удалось использовать для улучшения положения предприятия на местном рынке.

Выход из сложившейся ситуации возможен при использовании всех возможностей и резервов снижения себестоимости выпускаемой продукции.

Организационно – технические мероприятия направленные на снижение себестоимости.

Для снижения себестоимости на предприятии ОАО Комбинат «Майкопхлебопродукт» рекомендуется провести следующие организационно – технические мероприятия:

1.Совершенствование организации производства и труда. Этот процесс, практически во всех случаях обеспечивает повышение производительности труда, стимулирует более качественное использование трудовых ресурсов, имеющихся на предприятии. Отсюда и сокращение издержек производства. На данном этапе, на предприятии рекомендуется всемерно улучшать эргономику труда работающих путем создания полноценного социально - психологического климата. Предлагается ввести должность психолога, который будет следить за психическим здоровьем работников. Так как большинство потерь рабочего времени связано с различными болезнями, наиболее весомым среди которых является грипп необходимо создать собственный медицинский пункт, который будет следить за состоянием здоровья работников.

2. Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Добиться этого возможно двумя путями:

а) Совершенствование структуры аппарата управления. Для реализации этого проекта мы считаем нужным создать планово-экономический отдел, одним из главных направлений, деятельности которого будут планирование и прогнозирование деятельности предприятия. На данный момент прогнозированию, разработке целевых проектов по совершенствованию работы предприятия не уделяется должного внимания. Поэтому, на основе экономического отдела предлагается организовать планово-экономический отдел и акцентировать его работу на планировании и прогнозировании деятельности предприятия.

б) Совершенствование работы управленческого персонала. В данный момент все отделы связанные с обработкой экономической информации и принятия управленческих решений не используют в достаточной степени компьютерное обеспечение, заменяя их примитивными калькуляторами. Хотя в настоящее время предприятие приобрело несколько компьютеров и внедряет в бухгалтерский учет систему «1С Бухгалтерия», почти весь учет осуществляется вручную. Таким образом, необходимо повышение квалификации управленческого персонала и привлечение на постоянную работу экспертов в области компьютерных технологий. Это позволит максимизировать эффективность управления и в конечном итоге уменьшить затраты на содержание управленческого персонала, а это в свою очередь приведет к снижению себестоимости продукции в целом.

3.Организация полноценной службы маркетинга на предприятии.

Маркетинг – неотъемлемая часть рыночной экономики и в условиях постоянно меняющейся конъюнктуры рынка стал жизненно необходимым элементом управления такого субъекта хозяйствования как производство.

На данном этапе существования предприятия ОАО Комбинат «Майкопхлебопродукт» один сбытовой отдел не в состоянии решать весь комплекс проблем связанных с позиционированием, продвижением собственного товара на местный рынок. Эти и другие задачи решает служба маркетинга. Таким образом мы считаем нужным рекомендовать предприятию проведение следующих мероприятий, которые позволят ему укрепиться на местном рынке и нарастить объемы производства, что в конечном итоге приведет к снижению себестоимости выпускаемой продукции:

а) Реклама. Так как продукция хлебокомбината является довольно высококачественной и ее реклама, по всем средствам массовой информации, включая Интернет, позволит создать или укрепить имидж хлеба предприятия «Майкопхлебопродукт» как высококачественного продукта.

б) Сбытовая сеть. Расширение сети фирменных магазинов позволит увеличить долю Комбината на рынке хлеба и хлебобулочных изделий и таким образом увеличить объемы реализации продукции.

в) Поиск новых поставщиков. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Качественно новый метод поиска партнеров может обеспечить Интернет как передовая система всемирной связи. Любое мало-мальски серьезное предприятие размещает информацию о себе и своем продукте на созданном специально для этих целей сайте и связь с этим производителем возможна в течение нескольких секунд.

4. Переход на 50%-е обслуживание кредита выдаваемого государством в качестве Государственной дотационной поддержки предприятия являющегося государственным заказчиком по формированию Республиканского фонда зерна.

Предприятие каждый год по итогам проведенного тренда авансирует коллективные и фермерские хозяйства под дальнейшую поставку зерна с собранного урожая. Средства на авансирование берутся из кредита выделенного государством, а проценты за использование этого кредита платит предприятие.

В данной ситуации мы считаем нужным предприятию рекомендовать использовать метод, который уже практикуется в Краснодарском крае, суть которого в том что плата за кредит распределяется поровну между предприятием и хозяйствами, пользующимися средствами выделенными из бюджета организации.

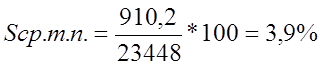

В 1999 году государством было выделено 14373 тыс. руб., проценты за использование кредита составили 1820,4 тыс. руб. Соответственно все эти деньги включены в себестоимость выпускаемой продукции.

Рассчитаем планируемый процент снижения себестоимости при реализации данного проекта если плата за кредит составит

1820,4 / 2 = 910,2 тыс.руб.:

Сначала определим абсолютный размер экономии по формуле:

![]() ,где

,где

Эабс.ср.т.п. - абсолютная экономия от снижения себестоимости сравнимой товарной продукции, тыс. руб.; NniCbi - плановый выпуск сравнимой товарной продукции по себестоимости отчетного периода; NniCni - то же, по себестоимости планового периода (23448 - 910,2 = 22537,8), тыс. руб.

Эабс.ср.т.п.=23448-22537,8=910,2 тыс. руб.

Рассчитаем искомый процент снижения себестоимости в плановом периоде (Sср.т.п):

Теперь рассчитаем процент снижения затрат на 1 руб. товарной продукции в планируемом периоде в сравнении с отчетным периодом (S’тп):

, где

, где

Зтпб - затраты на 1 руб. товарной продукции в отчетном периоде;

Зтпп - затраты на 1 руб. товарной продукции в плановом периоде, коп.

Таким образом, при реализации проекта по переходу на 50%-е обслуживание кредита, выделяемого правительством Республики Адыгея себестоимость производимой продукции должна снизиться почти на 4 %, затраты на 1 рубль товарной продукции уменьшатся на 5,4 %.

ЗАКЛЮЧЕНИЕ

В настоящее время, в условиях тяжелой экономической ситуации, необходимо искать пути рационализации производства путем снижения себестоимости.

Для ОАО Комбинат "Майкопхлебопродукт" – как основного производителя хлебобулочной продукции важно использовать все имеющиеся резервы для повышения эффективности работы предприятия.

В ходе выполнения работы был проведен комплексный анализ производственно – хозяйственной деятельности предприятия, на базе которого проведены исследования. Вскрыты внешние и внутренние факторы, повлиявшие на экономическое положение комбината ОАО "Майкопхлебопродукт", такие как рост закупочных цен на сырье, снижение объемов реализации, причиной чего послужило снижение покупательской способности потребителей, потери рабочего времени по причинам болезней, и т. д.

В результате проведенного анализа выявились следующие резервы снижения себестоимости:

1.Совершенствование организации производства и труда.

2.Сокращение затрат на обслуживание производства и управление с помощью:

- совершенствование структуры аппарата управления путем создания планово – экономического отдела;

- совершенствование работы управленческого персонала;

3. Организация полноценной службы маркетинга на предприятии с помощью:

- организации рекламы;

- расширения сбытовой сети;

- поиска новых поставщиков.

4. Переход на 50%-е обслуживание кредита выдаваемого государством в качестве дотационной поддержки.

Исходя из технико – экономического обоснования перехода на 50%-е обслуживание кредита себестоимость выпускаемой продукции уменьшится на 3,9 %, затраты на 1 рубль товарной продукции уменьшатся на 5,4 %.

Таким образом, главная цель дипломной работы достигнута и реализация предлагаемых проектов на Комбинате ОАО "Майкопхлебопродукт" приведет к увеличению эффективности работы предприятия и себестоимость выпускаемой продукции будет снижена.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Экономика, организация и планирование промышленного производства: Учеб. пособие для вузов/ Н. А. Лисицын, Ф. П. Висюлин, В. И. Выборнов и др.; Под общ. ред. Н. А. Лисицына. – 2-е изд. перераб. и доп. – Мн.: Выш. шк., 1990. – 446с.

2. Экономика предприятия: учебник / под редакцией проф. Сафронова.- М.: “Юристъ”, 1998 г. с. 146

3. Экономика предприятия: Учебник для вузов/ В. Я. Горфинкель, Е. М. Купряков, В. П. Прасолова и др.; Под ред. проф. В. Я. Горфинкеля, проф. Е. М. Купрякова. – М.: Банки и биржи, ЮНИТИ, 1996. – 367с.

4. Зайцев Н. Л. Экономика промышленного предприятия: Учебник; 2-е изд., перераб. и доп. – М.: ИНФРА-М, 1998. – 336с.

5. Берзинь И. Э. Экономика фирмы. – М.: Институт международного права и экономики. 1997. – 253с.

6. Семенов В. М., Баев И. А., Терехова С. А. и др. Экономика предприятия Под рук. акад. МАН ВШ, д-ра экон. наук, проф. Семенова В. М. – М.: Центр экономики и маркетинга, 1996.- 184с.

7. Грузинов В. П., Максимов К. К., Эриашвили Н. Д. Экономика предприятия: Учебник для вузов/ Под ред. проф. В. П. Грузинова. – М.: Банки и биржи, ЮНИТИ, 1998. – 535с.

8. Кафка Б. Ф. Технохимический контроль кондитерского производства. – М.: Пищепромиздат, 1956. – 300с.

9. Экономика и организация промышленного производства: Учеб. пособие/ Под ред. М. Н. Тимохина. – М.: Мысль, 1982. – 336с.

10.Экономика предприятия. Под ред. Волкова О. И. - М.: ИНФРА - М, 1998г.

11.Туровец С. Г. , Билинкис В. Д. / Вопросы экономики и организации в дипломных проектах - М.: Высшая школа, 1988 г.

12.Грузинов В.П., Грибов В. Д. Экономика предприятия – М.: Финансы и статистика, 1998 г., с.96.

13. Баканов М. И., Шеремет А. Д. Теория экономического анализа: Учебник. - 4-е изд., доп. и перераб. - М.: Финансы и статистика, 1997. – 416с.

14.Сафронов Н.А. Экономика предприятия – М., 1998 г.

15. Бородина Е.И. Финансы предприятия – М., 1995 г.

16.Организация, планирование и управление деятельностью предприятия /

А.В. Антонец, Н.А.Белов, С.М. Бухало и другие. Под редакцией С.М.Бухало.-2-е изд.. перераб.и доп.- К.: Выща школа Головное издательство, 1989 г., с. 123

17.Экономика педприятия. Учебное пособие / В.Н. Горькуша, Е.Б. Колбачев, Е.В. Новик и др.; Новочерк. Гос. техн. Ун-т. – Новочеркасск, с107.

18.Разработка стратегии развития предприятия – требование времени. Маркова В. Д./ ЭКО – 1998г., с. 13.

19.Стратегия выживания промышленных предприятий. Архипов В., Ветошнова Ю. / Вопросы экономики, 1998 г. №12, с.139.

Похожие работы

... месяца передаётся в планово-экономический отдел, и в конце отчётного периода составляется годовой план технического перевооружения по всему предприятию. 2 АНАЛИЗ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИХ ФАКТОРОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОАО «МПОВТ» 2.1 Характеристика производственной специализации объекта исследования Открытое акционерное общество «МПОВТ» было образовано в 1956 г. на ...

... как 100 ед. продукции или 50 нормо-ч (100 xl/2 ч) выпуска. Дополнительные ресурсы предприятие может получить, используя следующие пути снижения себестоимости продукции (работ, услуг) основанные на анализе некоторых отклонений в рамках применения нормативного метода: 1. При анализе отклонений по цене используемых материалов : Необходимо повышение эффективности работы отдела снабжения, так как ...

... производства, даже небольшое сокращение затрат сырья и материалов на единицу продукции может дать ощутимый экономический эффект. 3 ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ» 3.1 Организационно-экономические мероприятия по усовершенствованию процесса управления затратами Как отмечалось во втором разделе, для решения выявленных в результате анализа проблем, ...

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

0 комментариев