Навигация

СЭЗ ''Янтарь'' (Калининград и Калининградская область)

113432

знака

2

таблицы

0

изображений

3.2. СЭЗ ''Янтарь'' (Калининград и Калининградская область)

Калининградская

область - одна

из наиболее

уникальных

в Российской

Федерации из-за

своего географического

положения,

естественных

характеристик

и истории.

Изменяющаяся

политическая

и экономическая

ситуация в

Европе создает

новые возможности

для этой области.

В самом близком

будущем она

станет "островом"

России на Балтийском

море. К 2004 г. Калининградская

область будет

иметь обычные

границы с

европейскими

странами.

Область

становится

как мост между

Скандинавскими

странами,

Западноевропейскими

странами и

остальной

частью России,

обеспечивая

дорогу западным

деловым партнерам

на обширный

Российский

рынок. Калининград

становится

отправной

точкой для

Российских

регионов в их

интеграции

с Европейской

экономикой

и Европейским Союзом. Сегодня ее уже называют

«витриной экономических реформ в России».

Это

- единственная

Российская

область, которая

имеет законную

основу и преимущества

для иностранных

инвесторов,

которые гарантированы следующими действиями:

- Соглашение

по разделению

обязанностей

между Правительством

США, Российской

Федерации и

Администрации

Калининградской

области

- Федеральный

Закон " О Специальной

Экономической

Зоне в Калининградской

Области "

-

Местный Закон

" О Привлечении

Инвестиций

в Калининградскую

Область "

-

Местный Закон

" О Создании

Местных Свободных

зон в Калининградской

Области "

Местные

власти в настоящее

время развивают

структуру,

которая превратит

СЭЗ в зону

банковского

дела и международного

финансового

центра. С преимуществами,

обеспечеваемыми

СЭЗ, Калининградская

область становиться

воротами на

огромный Российский

рынок.

22 января

1996 Президент

России подписал

Федеральный

Закон " О Специальной

Экономической

Зоне в Калининградской

Области ": для

того чтобы

обеспечить

более благоприятные

условия для

социально-экономического

развития области

и привлечения

иностранных

инвестиций

необходимо

расширение

торговли,

экономическое,

научное и

технологическое

сотрудничество

с иностранными

странами.

Вся

Калининградская

область была

обозначена

как Специальная

Экономическая

Зона, исключая

места имеющие

стратегическую

важность. Практически

это означает,

что для бизнеса

в Калининграде,

удовлетворяющего

условиям СЭЗ,

имеются следующие

преимущества:

- Все товары,

произведенные

в СЭЗ и экспортируемый

в другие страны

будут свободны

от таможенных

и других пошлин

в течение таможенной

регистрации

товаров. Отсутствие

НДС. Товары

будут рассматриваться

произведенными

в местном масштабе,

если стоимость

дополнительной

обработки - не

меньше чем 30

%, а для некоторых

электронных

приборов и

современных

технологий

только 15 %. Это

означает , что

приняты хорошие

условия для

организации

сборочных

производств

области.

- Товары,

импортированные

из других стран

в СЭЗ будут

свободны от

таможенных

и других пошлин.

- Товары, произведенные

в СЭЗ и экспортированные

в другую часть

Российской

Федерации

(также как на

территорию

Таможенного

Союза) будут

свободны от

таможенных

и других пошлин.

- Иностранные

инвесторы,

участвующие

в СЭЗ имеют

право переводить

прибыль за

границу в иностранной

валюте.

Из-за новых тенденций экономического развития, Калининград стал моделью индустриальной реконструкции и начиная с 1993, реформа экономики стала очевидной. Область имеет определенный индустриальный потенциал для развития, поддерживаемый природными ресурсами.

Результатом появления иностранных инвесторов стало

![]() открытие

сотен совместных

предприятий

(главным образом

с Германией,

Польшой, Литвой,

Белоруссией,

Францией, Швеция).

открытие

сотен совместных

предприятий

(главным образом

с Германией,

Польшой, Литвой,

Белоруссией,

Францией, Швеция).

![]() Принят

акт о Местной

Экономической

зоне, создающих

законную почву,

для стимулирования

роста СП.

Принят

акт о Местной

Экономической

зоне, создающих

законную почву,

для стимулирования

роста СП.

Калининградская

область богата

и в естественными

и человеческими

ресурсами.

Городское

население около

500.000 людей, среди

них высоко

образованные

и квалифицированные

рабочие, ученые

и инженеры,

обученные в

Университетах,

колледжах и

профессионально-технических

школах. Около

100 тысяч людей

- работают в

200 больших индустриальных

предприятиях.

Основа экономического

развития Калининграда

- промышленность,

обеспечивающая

40 % производства

в области, почти

70% производства

предназначено

для экспорта.

Приблизительно

4 миллиона тонн

экспортно-импортного

груза в год

обрабатывается

в портах.

Одно

из преимуществ,

которое делает

Калининград

очень благоприятным

для делового

сотрудничества,по

сравнению с

другими областями,

хорошо-развитая

транспортная

инфраструктура.

Среди

других Российских

городов Калининград

ведет по числу

открытых Совместных

Предприятий.

Тесные деловые

связи были

установлены

с соседними

странами: Литвой,

Польшей, Белоруссией

и Германией.

Всего на 01.10.1997 число

Совместных

Предприятий

в Калининградской

области с капиталом

из более чем

50 стран мира,

среди которых

Франция, Швеция,

Дания, Италия,

Австрия, Нидерланды,

Норвегия) около

1400. В 1996 они произвели

изделий и оказали

услуг на более

500 миллиардов

рублей (приблизительно

83 миллиона USD).

Прямо сейчас,

все больше

кампаний из

других регионов

Российской

Федерации

участвуют в

торговых и

финансовых

операциях. Это

делает Калининград

главным центром

межрегиональных

отношений. Это

видно из постоянного

увеличения

торговли и

производства,

а также роста

числа представительских

офисов инвестиционных

групп из разных

Европейских

стран и стран

СНГ.

Иностранные инвестиции пользуются на территории свободной экономической зоны правовой защитой и их режим не может быть менее благоприятным, чем соответствующий режим для имущества отечественных юридических лиц и граждан. В Положении также предусмотрено, что не допускается какая-либо дискриминация предприятий с иностранными инвестициями по сравнению с другими действующими в СЭЗ предприятиями. Говорится и о том, что не допускается принудительное изъятие иностранных инвестиций: "Не допускается также секвестр инвестированного имущества, за исключением временного приостановления по решению суда права инвестора на вывоз этого имущества до погашения инвестором своих обязательств". На первый взгляд, включение этих общих положений, повторяющих соответствующие положения российского законодательства (за исключением последнего), представляется излишним. Однако с практической точки зрения включение таких правил в Положение дает иностранному инвестору более полное представление о режиме инвестиций в данной зоне.

Согласно ст. 42 ЗИИ России, в зоне "Янтарь" был максимально упрощен порядок регистрации предприятий с иностранными инвестициями. В соответствии со ст. 42 ЗИИ предприятие с участием иностранного капитала с объемом до 75 млн. руб., а также филиалы, отделения и представительства предприятий с иностранными инвестициями могут регистрироваться непосредственно в свободной зоне Комитетом по развитию свободной экономической зоны.

Вопросы создания совместных предприятий должны решаться на месте. По данным на май 1994 г., в зоне "Янтарь" было зарегистрировано 771 предприятие с иностранными инвестициями, из них — 565 с долевым участием и 206 — полностью принадлежащих иностранным инвесторам. Общий объем иностранных инвестиций за 1993 год составил 5 млн.долл. США. В конце 1994 г. в СЭЗ работало уже 866 СП.

В зоне "Янтарь" возможны различные формы хозяйственной деятельности иностранных фирм. Так, многие польские и австрийские фирмы выразили интерес к возможностям создания консигнационных складов, что представляет несомненный интерес для государств, не имеющих выхода к морю, а также для таких соседских стран, как Польша. Как и ко всякой СЭЗ, имеющей перспективы хозяйственного развития, проявляют интерес многочисленные банки, желающие участвовать в создании совместных банков. Такие предложения были сделаны банками Польши, Италии и США.

Хозяйственная деятельность в зоне осуществляется без каких-либо ограничений. Исключение сделано Положением в отношении хозяйственной деятельности, связанной с использованием расположенных на территории зоны месторождений топливно-энергетических и минерально-сырьевых ресурсов. В этих случаях применяется действующее в России специальное законодательство.

Необходимо отметить, что такой особый режим применяется в Российской Федерации в этих случаях по отношению ко всем зонам. В Указе Президента Российской Федерации от 4 июня 1992 г. "О некоторых мерах по развитию свободных экономических зон (СЭЗ) на территории Российской федерации" было специально предусмотрено, что условия хозяйственной деятельности в СЭЗ для иностранных инвесторов, деятельность которых связана с поиском, разведкой, эксплуатацией и добычей возобновляемых и невозобновляемых природных ресурсов, включая ресурсы континентального шельфа и морской экономической зоны, определяются соответствующим законодательством и нормативными актами Российской Федерации.

Все находящиеся в зоне "Янтарь" предприятия имеют право осуществлять посреднические и бартерные операции, которые производятся в этой зоне с товарами и услугами. Экспорт произведенных в зоне товаров, а также импорт не подлежат квотированию и лицензированию, кроме тех товаров, которые предусмотрены установленным законодательством перечнем.

В отношении подлежащих лицензированию товаров, производимых в зоне, возник вопрос о предоставлении права на их лицензирование администрацией зоны. Комитет по развитию зоны "Янтарь" попросил предоставить ему такое право в отношении янтаря, рыбы и угля, добываемого на территории зоны. Комиссия по развитию и использованию янтаря получила право выдавать лицензии на разработку и вывоз янтаря за пределы зоны. Товар считается произведенным в зоне, если величина добавленной стоимости его обработки на территории свободной экономической зоны составляет не менее 30%.

Экспортируемые товары, которые производятся в зоне, и импортируемые товары, которые используются для производства продукции или реализации на месте, освобождаются от уплаты таможенной пошлины. В первые пять лет функционирования зоны полученная предприятием с иностранными инвестициями валютная выручка не менее 30% остается в его распоряжении, за исключением 10% выручки, подлежащей продаже в фонд развития зоны, и 10% — в фонд социальной защиты населения.

Отметим, что таможенные льготы не распространяются на экспорт и импорт товаров через территорию свободной экономической зоны.

Особенно следует остановиться на налоговых льготах. Согласно ст. 41 ЗИИ России, во всех СЭЗ установлен льготный налоговый режим. Он заключается в том, что иностранные инвесторы и предприятия с иностранными инвестициями облагаются налогами по сниженным ставкам, включая налог на переводимую за границу прибыль. При этом ставки налогов не могут быть меньше 50% налоговых ставок, действующих на территории России для этого вида налогоплательщиков. В Положении о СЭЗ "Янтарь" были предусмотрены следующие налоговые льготы: 1) все предприятия в зоне освобождаются от уплаты налога на экспорт продукции, производимой в зоне, и на импорт товаров, используемых при производстве экспортной или "импортозамещающей" продукции; 2) в течение первых пяти лет функционирования зоны налог на прибыль находящихся в ней предприятий не может превышать 30%; 3) для предприятий с иностранными инвестициями в размере 30 и более процентов и для всех предприятий с объемом экспорта не менее 30 % годового объема производства введены налоговые каникулы сроком до 5 лет в отношении уплаты налогов и перевода части прибыли за границу, установлено взимание налога на прибыль не более 16%, за исключением части прибыли, переводимой за границу.

Часть прибыли, реинвестируемая всеми предприятиями СЭЗ в развитие производства, социальной сферы и инфраструктуры зоны, вообще освобождается от налогообложения.

Следует подчеркнуть, что согласно Указу от 4 июня 1992 г. до принятия закона о свободных экономических зонах Российской Федерации сохранен тот порядок налогообложения, который был установлен Законом России об иностранных инвестициях и положениями о свободных экономических зонах. Следовательно, установленный в Российской Федерации общий порядок налогообложения, на основе которого иностранные инвестиции и предприятия с иностранными инвестициями были лишены некоторых действовавших ранее льгот, на налогообложение в свободной экономической зоне не распространяется. Иными словами, основные налоговые льготы сохраняются только для свободных зон.

Однако налоговая служба Российской Федерации в письме от 29 июня 1993 г. разъяснила, что специальные налоговые льготы в свободных экономических зонах не должны применяться.

Из установленных Законом об иностранных инвестициях России льгот наиболее существенны следующие: пониженные ставки для пользования землей и иными природными ресурсами, право на долгосрочную аренду сроком на 70 лет с правом субаренды, возможность введения упрощенного порядка въезда и выезда иностранных граждан, в том числе и безвизового. Для зоны "Янтарь", как и для ряда других зон, упрощенный порядок въезда и выезда введен Положением о зоне.

Помимо указанных льгот, в зоне "Янтарь" введена система начисления зарплаты в иностранной валюте путем перечисления ее на специальные счета в банке и выплаты в виде именных чеков, расчетно-кредитных карточек и других безналичных платежей для использования в специальных магазинах зоны и за рубежом.

Вывод: Создание СЭЗ на территории России происходит крайне медленно. СЭЗ России превратились в ''черные дыры'' через которые в виде неуплаченных налогов уходил значительный финансовый капитал. Вследствие чего СЭЗ в республике Ингушетии была ликвидирована (1996 г.), некоторые СЭЗ числятся таковыми лишь формально, однако не имеют никаких налоговых льгот. Калининградская СЭЗ является наиболее удачным экспериментом в области создания СЭЗ в РФ. Необходимо пересмотреть подход к созданию таких зон в РФ в связи с ее огромной территорией. СЭЗ, на мой взгляд, на первом этапе должны создаваться в районах с достаточным потенциалом экономического развития, эти районы должны иметь выгодное географическое положение (возможность торговать – порты), территория СЭЗ не должна быть большой, вклады в создание таких зон должны быть по возможности минимальны. В ходе исследования мне показалось, что в Калининградской области удачно сочетаются все данные требования и поэтому есть определенный результат. К сожалению, у всего этого есть один существенный недостаток – отсутствие какой бы то ни было достойной правовой базы. Что позволяет правительству время от времени начинать дискутировать вопрос о лишении Калининградской области налоговых льгот, что само по себе сводит на нет саму идею СЭЗ.

К

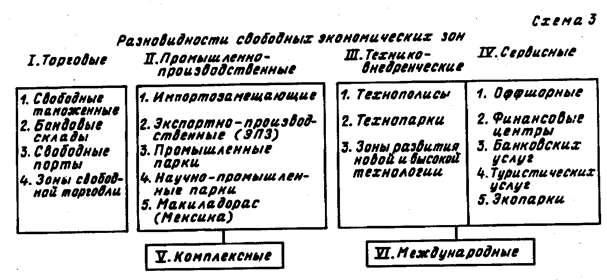

Классификация свободных экономических зон в мировой экономике

лассификация СЭЗ в мировой практике.Зоны свободной торговли

Комплексные зоны

Сервисные зоны

Технико-внедренческие зоны

Промышленно- производствен-ные зоны

Торгово-производственные

Транзитные

Свободные порты

Свободные таможенные

Экспортные

Экспорто-импортозамещаю-щие

Импортные и импортозамещаю-щие

Научно-промышленные

Оффшорные

Зоны банковских и страховых услуг

Технопарки и технополисы

Инновационные центры

Зоны свободного предприниматель-ства (западная Европа, Канада)

Специальные экономические зоны (Китай)

Территория особого режима (Бразилия, Аргентина)

Особые экономические зоны (Россия)

Рекреационные

Заключение.

Свободная экономическая зона – это район (часть территории) страны, обладающий выгодным экономико-географическим положением, в котором устанавливаются беспошлинный или льготный режимы ввоза и вывоза товаров, определенная обособленность в торговом и валютно-финансовом отношении от остальных районов. Главные признаки СЭЗ – тесная связь с мировым хозяйством, мировым рынком и активное привлечение иностранного капитала.

Использование выгод ЭГП реализуется прежде всего в том, что СЭЗ, как правило, создаются вблизи морских и речных портов, международных аэропортов, обеспечивающих хорошую связь с мировым рынком. В них устанавливается особый административно-правовой режим. Принимаются меры по привлечению иностранного капитала: освобождение от налогов на импорт сырья и оборудования и экспорт готовой продукции; минимальный таможенный контроль; освобождение иностранных инвеститоров от уплаты налогов на срок от 5 до 20 лет; отмена ограничений на право собственности. Все это должно способствовать привлечению в районы СЭЗ финансовых, технологических и трудовых ресурсов.

СЭЗ могут иметь самые различные организационные формы и различное целевое назначение. Среди них выделяются торговые СЭЗ – свободные таможенные и беспошлинные зоны, транзитные зоны, расположенные на перекрестках транспортных путей. Выделяются промышленные зоны свободного предпринимательства и особенно экспортно-промышленные зоны, ориентирующиеся, прежде всего, на внешние рынки. Выделяются также научно-технические или технико-внедренческие зоны, созданныеи на базе технологических парков, ориентированные также на внешние рыкки, зоны страховки и банковских услуг, и др.

Число СЭЗ в экономически развитых странах, по видимому, уже превышает 250. Примерно 90 из них находиться в западной Европе. В большинстве своем, это свободные торговые (беспошлинные) зоны в морских портах, для осуществления погрузочно-разгрузочных операций с транспортными грузами, также существуют предпринимательские зоны, страховые и банковские, экспортно-промышленные зоны.

В старнах Восточной Европы СЭЗ стали возникать в конце семидесятых, сегодня их более 40 (Югославия, Венгрия, Польша, Болгария).

В своей работе я не рассматриваю СЭЗ США, но сегодня их число превышает 130. Это в основном, зоны свободного предпринимательства и внедренческие СЭЗ. Такие же зоны характерны и для Японии.

В развивающихся странах СЭЗ возникли в середине 60-х. В 70-х начался настоящий бум. Сегодня их насчитывается более 300, где занято 1,5 млн. человек. Почти все развивающиеся страны взяли за образец ирландский ''Шеннон'', т.е. экспортно-промышленные СЭЗ ориентирующиеся на морские порты и аэропорты.

В СССР решение о создании сЭЗ было принято в 1988 году. В России в 1994 году таких зон было уже 15. Преобладают производственно-экспортные и свободно-таможенные зоны. Создание СЭЗ в Росси происходит крайне медленно и имеет ряд особенностей Исследуя опыт создания и развития СЭЗ в мире четко прослеживается следующая закономерность: данный опыт широко используется в странах всех уровней социально-экономического развития, Целью их создания является форсированное развитие отдельных приоритетных отраслей прмышленности, стимулирование экспорта, привлечение иностранных капиталов, а также передовой техники и технологии. России в переходный период необходимо искать возможные выходы из сложившегося экономического кризиса. Одним из таких вариантов выхода является создание и внедрение СЭЗ с учетом уже сделанных в этом направлении ошибок. Именно по этой причине мне хотелось рассмотреть, изучить и обобщить опыт создания таких экономических зон в мировой практике. Я считаю что данная работа поможет ученикам, учителям и мне как будущей студентке экономического факультета в более детальном изучении данной темы.

Содержание.

Введение

1. Глава 1. Свободные экономические зоны – как явление в мировой экономике……………………………1

История развития свободных экономических зон: экономическая мотивация и классификация……………………………………………………………………………………….1

Классификация имеющихся зон…………………………………………………………………...2

Предпринимательские зоны……………………………………………………………………2

Свободные экономические зоны……………………………………………………………….3

Свободные таможенные зоны………………………………………………………………….4

Зоны экспортного производства……………………………………………………………….4

2. Глава 2. Мировой опыт создания СЭЗ…………………………………………………………..6

2.1 Свободно экономическая зона Ирландии «Шеннон»…………………………………………….6

2.2 Свободно экономические зоны Китая (Китайской народной республики)……………………..7

2.3 Свободно экономические зоны Южной Кореи…………………………………………………11

2.4 Безналоговые страны и страны с льготным налогообложением………………………………..13

2.4.1 Безналоговые страны Европы…………………………………………………………………13

2.4.2 Особенности безналогового режима стран Карибского моря………………………………15

2.4.3 Европейские страны с льготным налогообложением……………………………………….16

3. Глава 3. СЭЗ России……………………………………………………………………………………………18

Заключение.

Приложение.

Министерство образования Российской Федерации

Санкт-Петербургский государственный

Инженерно-экономический университет

Кафедра общей экономической теории

КУРСОВАЯ РАБОТА

На тему ''Свободные экономические зоны: сущность и значение''

Выполнила

Студентка группы 2111

Похожие работы

... о СЭЗ. На федеральном уровне в статье 23 Федерального закона "О государственном регулировании внешнеторговой деятельности" от 13.10. 1995 №157-ФЗ (в редакции Федеральных законов от 08.07.97 №96-ФЗ, от 10.02.99 №32-ФЗ) свободная экономическая зона определяется как особый режим осуществления отдельных видов внешнеторговой деятельности, при этом дается ссылка на федеральный закон "О свободных ...

... льгот и привилегий зонам лоббированием их интересов в Правительстве РФ; • стремлением местных властей к суверенитету через создание СЭЗ. Вступивший в силу в сентябре 1991 г. Закон "Об иностранных инвестициях в РСФСР", в котором целая глава была посвящена свободным экономическим зонам, заметно упорядочил процесс их образования. По этому закон свободные экономические зоны создаются с целью ...

... страны, свобода деятельности и значительные финансовые льготы. Эти программы не имели специальной ориентации на привлечение иностранного капитала. С подобной же целью создавались свободные экономические зоны и в развивающихся странах, что обеспечивало превращение ранее отсталых районов в динамично развивающиеся. Однако в отличие от промышленно развитых стран в этих государствах упор при ...

... указанными преимуществами , но располагающих высокой концентрацией ценных природных ресурсов, позволяющих решать важные долгосрочные общегосударственные задачи; -вопрос о свободных экономических зонах в России до сих пор решался недостаточно последовательно , при отсутствии конструктивной концептуальной основы и достаточной правовой базы. Основной чертой ...

0 комментариев