Навигация

Выбор в условиях неопределенности

49721

знак

2

таблицы

2

изображения

1.3 Выбор в условиях неопределенности

Если потребитель в своих действиях руководствуется гипотезой рационального поведения и последовательно стремится при размещении своих сбережений к минимуму риска, то он выберет покупку акций (пример из 1.2.), так как в этом случае он получи+т больший доход с меньшим риском. Когда оценка риска произведена, то принятие решения зависит от личностных качеств человека и обстоятельств, в которых он находится. Так, отмечено, что люди охотнее решаются на рискованные действия когда последние связаны с потерями. В случае же приобретений люди становятся более консервативными, они проявляют меньше стремление рисковать.

Тем не менее, по отношению к риску людей принято объединять в несколько групп. Прежде всего, это люди не расположенные к риску. Опыт свидетельствует, что антипатия к риску — наиболее распространенное в обществе отношение к риску. Как правило, большинство людей стремится обезопасить себя от всевозможных рискованных ситуаций. С этой целью, например, люди заключают договоры страхования жизни и здоровья, домовладений, автомобилей и другого имущества.

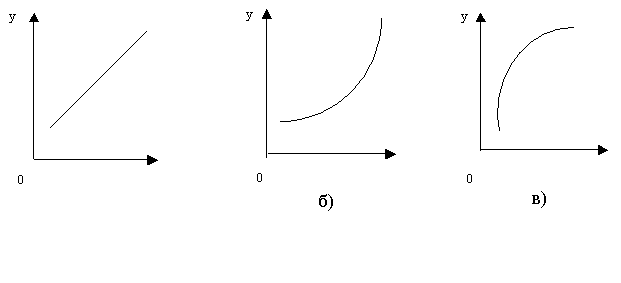

Вывод о преобладании в обществе антипатии к риску можно получить на основе кривой общей полезности. Отложим по вертикальной оси полезность, измеренную в неких условных единицах — ютилах, а по вертикальной — сумму сбережений в миллионах рублей (см. рис.1). В нашем примере накопления в 1 миллион рублей дадут потребителю 14 ютилов полезности. Если накопления удвоятся то величина полезности составит 22, т.е. возрастет на 8 ютилов. При утроении суммы сбережений полезность будет равна 28 ютилам, т.е. увеличится на 6 ютилов. Следовательно, увеличение сбережений на одну и ту же величину будет приносить потребителю все меньшее количество ютилов полезности. В этом проявляется принцип убывающей предельной полезности.

Допустим, что обладая 2 млн. рублей, наш потребитель решил сыграть в «орлянку»»: при выпадении «орла» сумма его сбережений увеличится на 1 млн. рублей, а при «решке» — настолько же уменьшится. Вероятность выигрыша при такой игре равна вероятности проигрыша, а математическое ожидание равно нулю. Однако совсем иным будет оценка этой игры в единицах полезности: выигрыш даст потребителю 6 ютилов, а при проигрыше он потеряет 8 ютилов. Математическое ожидание составит 0,5-6 + 0,5-( - 8) = 3 - 4= - 1 ютил.

Рациональный потребитель в такой игре участвовать не будет, он предпочтет держать свои деньги при себе, а не вкладывать их в игру, где шанс выиграть определенную сумму денег в точности равен шансу ее проиграть. Ему не нравится та неопределенность, которая связана с этой игрой. Он будет отдавать предпочтение более надежным способам вложения денег, где ценность результата меньше, но меньше и множественность вероятных результатов.

Следовательно, в рамках теории рационального поведения потребителя, индивидуум получает стойкую нерасположенность к риску почти во всех случаях. Люди не расположенные к риску составляют наиболее распространенную, но не единственную группу людей, различающихся между собой по своему отношению к риску. Практика показывает, что всегда имеются люди, охотно идущие на риск, люди, которым нравится рисковать. Не будь таких людей, общество испытывало бы большие трудности в проведении, например, лотерей, организации аукционных торгов, внедрении технических новшеств, развитии мелкого предпринимательства.

Статистика по развитым странам рыночной экономики говорит о том, что там ежегодно создается почти столько же мелких и мельчайших фирм, сколько и прекращают свою деятельность. Неудачи в бизнесе одних фирм отнюдь не пугают других. Рост мелких и мельчайших фирм нередко отмечается даже в условиях неблагоприятной экономической конъюнктуры.

Человек, расположенный к риску, отдает предпочтение рискованным вариантам с ожидаемым значением по сравнению с вполне определенным вариантом свободным от риска при одном и том же математическом ожидании результатов. Что лежит в основе поведения людей, предпочитающих риск? Экономистами выдвинуто ряд гипотез, содержащих возможные объяснения причин такого поведения. В частности, кривая функции полезности может иметь иную конфигурацию, чем на рис. 1 Например, если эта кривая имеет выпуклые и вогнутые сегменты, то это объясняет склонность потребителя к рискованным предприятиям. Отдельные люди могут переоценивать вероятность выигрыша и, даже просто испытывать удовольствие от самого процесса азартной игры.

И, наконец, существует группа людей, проявляющих безразличие к риску. Для людей, образующих эту группу, безразлично, что выбрать — определенный результат с заданным исходом или ряд рискованных вариантов о одним и тем же математическим ожиданием.

Несмотря на разное отношение отдельных людей к риску, экономисты склонны считать, что само наличие фактора риска в сфере экономики способствует развитию и обогащению предпринимательской деятельности, подталкивает фирмы к принятию нетрадиционных решений, внедрению инноваций, экономии ресурсов.

Похожие работы

... , так как поддаётся однозначному измерению для измерения и требует субъективных оценок. 1.2 Риски и неопределенность: понятие и методы измерения В связи с развитием рыночных отношений хозяйственная деятельность в нашей стране приходится осуществлять в условиях нарастающей неопределенности ситуации и изменчивости экономической среды. Это значит, что возникает неясность и неуверенность в ...

... необходимости осуществления таких финансовых операций предприятие должно обеспечить получение необходимого дополнительного уровня доходности по ним не только за счет премии за риск, но и премии за ликвидность. Экономичность управления рисками. Основу управления финансовыми рисками составляет нейтрализация их негативных финансовых последствий для деятельности предприятия при возможном наступлении ...

... производства, чем (6.3.4), представляется равенство где - отнесенный к моменту t временной лаг, (). Обозначим и составим матрицы с помощью которых систему (6.3.1)-(6.3.5) перепишем в виде В математической экономике магистралью называется траектория экономического роста, на которой пропорции производственных показателей (такие как темп роста производства, темп снижения цен) неизменны ...

... . Глава 1. Теоретико-методические аспекты оценки финансового риска. 1.1. Экономическая сущность, содержание, виды финансовых рисков. 1.2. Методы анализа финансовых рисков. 1.3. Оценка финансового риска в планировании деятельности предприятий реального сектора экономики. Глава 2. Оценка хозяйственной ситуации и ее анализ. 2.1. Оценка рисковых вложений капитала и ...

0 комментариев