Навигация

Особенности учета операции по валютному счету

41308

знаков

8

таблиц

0

изображений

1.5 Особенности учета операции по валютному счету

Организации (юридические лица) имеют право открыть валютный счет на территории РФ в любом банке, уполномоченном Центральным банком РФ на проведение операций с иностранными валютами. Обычно банки открывают счета по отдельным видам иностранных валют. Можно открывать счета сразу в нескольких валютах, что позволяет избежать конверсии валюты из одной в другую, осуществляемой за плату по действующему курсу международного валютного рынка на день совершения операции. Возникающие при этом курсовые разницы относятся на счет организации.

Для открытия валютного счета организация обязана предоставить в уполномоченный банк следующие документы:

1) справку о постановке на учет в налоговом органе;

2) заявление, содержащее полное и точное наименование предприятия, его юридический адрес, номера телефонов, телекса, телефакса, скрепленное двумя подписями и печатью. В заявлении содержится обязательство клиента соблюдать банковские правила ведения валютного счета. На обороте заявления работник банка фиксирует номер присваиваемого клиенту счета, отражает разрешительные визы;

3) копии учредительных документов (устав, учредительный договор), заверенные в нотариальной конторе или регистрирующим органом;

4) копии документов о регистрации, заверенные также нотариальной конторой или регистрирующим органом;

5) карточку установленной формы с образцами подписей и оттиска печати, заверенную нотариально;

6) справку о регистрации в Пенсионном фонде РФ.

Совместные организации и иностранные фирмы, кроме того, обязаны представить в банк свидетельство о внесении их в реестр предприятий с иностранными инвестициями.

После проверки представленных документов юристом и главным бухгалтером банк оформляет распоряжение на открытие счета, копия которого (заверенная банком) дает возможность организации осуществлять операции по валютному счету.

На основании проверенных документов банк заключает с клиентом договор о расчетно-кассовом обслуживании, в котором оговариваются тарифы комиссионного вознаграждения за оказываемые банком услуги, сроки принятия банком претензий по списанию или зачислению средств на валютный счет и др.

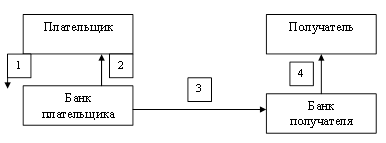

После заключения договора банк открывает клиенту сразу два счета: транзитный валютный счет и текущий валютный счет.

Эти счета ведутся параллельно. Валютную выручку, поступающую за экспорт товара, зачисляют сначала на транзитный валютный счет. После обязательной продажи в валютный резерв и на внутреннем валютном рынке остаток валюты зачисляют на текущий валютный счет организации.

На валютный счет организации могут быть зачислены в иностранной валюте следующие суммы:

переведенные из-за границы через уполномоченный банк в оплату экспортных товаров (работ, услуг) и оставшиеся после обязательной продажи в валютный резерв и на внутреннем валютном рынке;

перечисленные с валютных счетов других владельцев в оплату купленных товаров;

купленные владельцем счета на валютный бирже и на валютном аукционе;

другие поступления с разрешения уполномоченного банка, Центрального банка РФ или Минфина РФ.

Суммы, числящиеся на валютных счетах, по распоряжению владельцев могут быть переведены за границу по экспортно-импортным операциям, перечислены на счета внешнеэкономических организаций для последующего перевода за границу в оплату за импортные товары и на валютные счета других организаций в оплату товаров, использованы на оплату задолженности по кредитам в иностранной валюте, командировочных расходов, банковской комиссии и почтово-телеграфных расходов, для продажи на валютной бирже и на валютных аукционах и на другие цели с разрешения уполномоченного банка, Центрального банка РФ или Минфина РФ.

Банк начисляет и выплачивает проценты по валютным счетам в тех валютах, по которым имеет доходы от их размещения на международном валютном рынке. По текущим валютным счетам процентная ставка определяется на основе ставок по однодневным депозитам на международном валютном рынке (исчисляется средняя ставка по видам валюты за истекший квартал и уменьшается на 1,5%).

Организация может осуществлять в уполномоченном банке вклады на 1,2,3,6,9 и 12 месяцев в зависимости от валюты вклада. По вкладам на депозитных счетах начисляются проценты либо на договорной основе между вкладчиком и банком, либо по ставке, базирующейся на ставках, действовавших на международном банковском рынке.

Для обобщения информации о наличии и движении средств в иностранной валюте используют счет 52 "Валютный счет". По дебету этого счета отражают поступление денежных средств на валютные счета организации, по кредиту - списание денежных средств с валютных счетов. Операции по валютным счетам отражают на основании выписок банка и приложенных к ним денежно-расчетных документов. Суммы, ошибочно отнесенные в дебет или кредит валютных счетов и обнаруженные при проверке выписок банка, отражают на счете 63 "Расчеты по претензиям".

Аналитический учет по счету 52 ведут по каждому счету, открытому в учреждениях банков для хранения денежных средств в иностранных валютах.

Похожие работы

... отраслей животноводства является мясное скотоводство. В настоящее время для рассматриваемого хозяйства производство продукции этой отрасли приносит убытки. 3. Организация учета денежных средств и расчетных операций 3.1 Учет денежных средств в кассе ЗАО "Канаш" Учет денежных средств в кассе ЗАО "Канаш" осуществляет, руководствуясь следующими нормативными актами: - Порядком ведения ...

... 55 17 Неиспользованная сумма аккредитивов направлена на восстановление соответствующего счета 50,51,52, 66,67 55 18 Оплачена со специальных счетов задолженность перед бюджетом 68 55 2. Организация учета денежных средств на предприятии ОСАО «Ингосстрах» 2.1 Краткая экономическая характеристика ОСАО «Ингосстрах» Открытое страховое акционерное общество «Ингосстрах», являющееся ...

... . 3. Перед составлением годовой бухгалтерской отчетности инвентаризация не проводится, что является нарушением п.2ст.12 Федерального закона «О бухгалтерском учете». 2.3 Учет денежных средств на расчетном счете ООО «Модный дом» Безналичные расчеты за поставленную продукцию (товары), выполненные работы или оказанные услуги являются основным видом расчетов между юридическими лицами. Для ...

... Физические и Юридические лица легализуют свою деятельность, в результате в стране нормализуется не только финанасово-экономическая, но и политическая обстановки. Данная курсовая работа посвящена учету денежных средств. В процессе ее написания была сделана попытка, проанализировать задачи, которые должен выполнять бухгалтерский учет по операциям с денежными средствами организации. Предприятие в ...

0 комментариев