Экономическая сущность доходов предприятия

Понятие доходов от обычных видов деятельности

Классификация доходов на основе ПБУ 4/99 «Бухгалтерская отчетность организации»

Значение и роль доходов от обычных видов деятельности

Прибыль как конечный результат деятельности предприятия

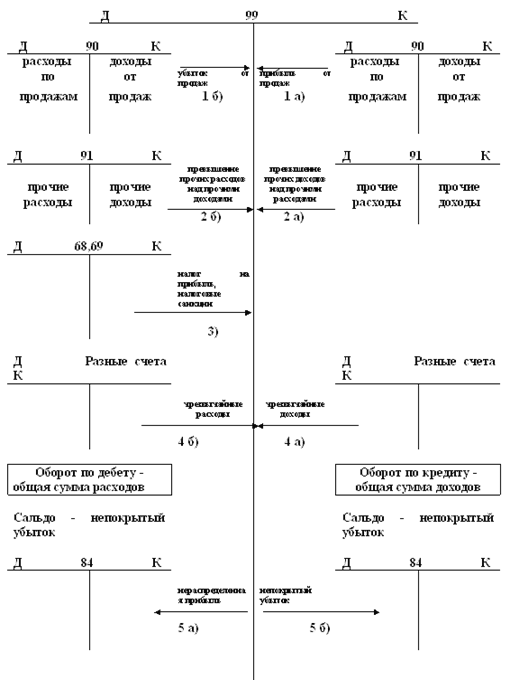

Синтетический и аналитический учет доходов от обычных видов деятельности

Аналитический учет доходов от обычных видов деятельности

Налоговый учет доходов от реализации

Формы налоговых регистров по учету доходов

Отражение некоторых операций связанных с поступлением доходов в бухгалтерском и налоговом учете

Анализ наличия собственных оборотных средств

Доходы от обычных видов деятельности (т.е. выручка);

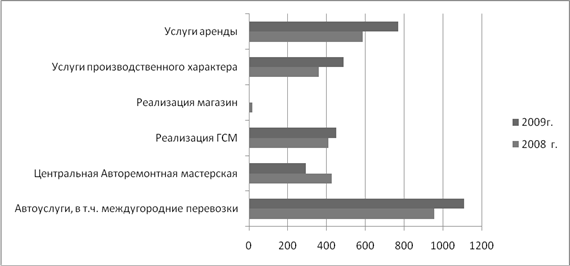

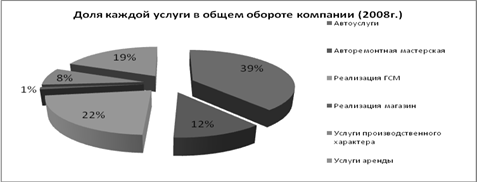

Анализ влияния доходов от обычных видов деятельности на прибыль от реализации и прибыль от продаж

Анализ рентабельности предприятия

Навигация

Классификация доходов на основе ПБУ 4/99 «Бухгалтерская отчетность организации»

Учет и анализ доходов организации от обычных видов деятельности

85246

знаков

23

таблицы

3

изображения

1.2.2. Классификация доходов на основе ПБУ 4/99 «Бухгалтерская отчетность организации»

В ПБУ 4/99 «Бухгалтерская отчетность организации» изложен иной подход к классификации доходов.

В п. 2 ПБУ 4/99 указывается, что в отчете о прибылях и убытках доходы и расходы «должны показываться с подразделением на обычные и чрезвычайные». В состав обычных доходов включены доходы от продажи товаров, продукции, работ, услуг за вычетом НДС, акцизов и т.п. налогов и обязательных платежей, операционные и внереализационные доходы.

Столь различные подходы, по мнению Кондракова Н.П., к классификации доходов в нормативных документах одного и того же уровня и утвержденные примерно в одно и то же время, существенно усложняют понимание этих документов и вызывают трудности в учете.

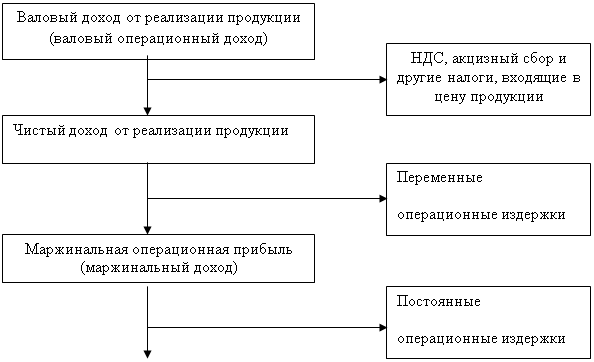

Для того чтобы рассмотреть картину поступления доходов необходимо привести показатели прибыли и порядок их формирования в соответствии с ПБУ 4/99.

1. Валовая прибыль

Выручка от продажи товаров, продукции, работ, услуг

– себестоимость проданных товаров, продукции, работ, услуг

2. Прибыль (убыток) от продаж

Валовая прибыль

– коммерческие расходы

– управленческие расходы

3. Прибыль (убыток) до налогообложения

Прибыль (убыток) от продаж

+ операционные доходы

– операционные расходы

+ внереализационые доходы

– внереализационные расходы

4. Прибыль (убыток) от обычной деятельности

Прибыль (убыток) до налогообложения

– налог на прибыль и иные аналогичные платежи

5. Чистая прибыль / нераспределенная прибыль (непокрытый убыток)

Прибыль (убыток) от обычной деятельности

– чрезвычайные доходы

– чрезвычайные расходы

6. Нераспределенная прибыль / убыток отчетного года

1.2.3. Иная классификация доходов

Доходы организации могут возникать в результате реализационной деятельности и внереализационных операций. Реализационные доходы подразделяют на систематические и несистематические доходы (прочие операционные).

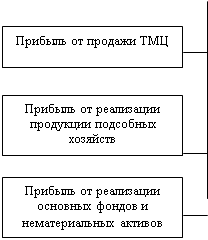

К реализационным систематическим доходам относят такие, которые возникают в результате основной деятельности. Это доходы от:

· реализации продукции, произведенной самой организацией;

· реализации товаров, приобретенных с прямой целью перепродажи по более высоким ценам;

· оказания услуг и выполнения работ по заказам населения и подрядчиков;

· сдачи имущества в аренду, участия в уставных капиталах других организаций, предоставления за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, если это является основным видом деятельности для организации.

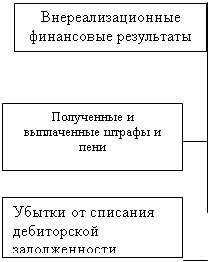

Реализационные несистематические доходы (прочие операционные) – это доходы, полученные от реализации прочего имущества: ценных бумаг, валютных ценностей, дебиторской задолженности, основных средств, нематериальных активов и другого имущества, использование которого в дальнейшей деятельности нецелесообразно.

Классификация доходов отражена на схеме 2.

Классификация доходов (общая).

| Д о х о д ы | Реализационные | Систематические | От реализации продукции | |

| От реализации товаров | ||||

| От реализации услуг | ||||

| От произведенных работ | ||||

| Несистематические | Денежных активов | Ценных бумаг | ||

| Валютных ценностей | ||||

| Дебиторской задолженности | ||||

| Неденежных активов | Основных средств | |||

| Материалов | ||||

| Инвентаря и хозпринадлежностей | ||||

| Внереализационные | Роялти | |||

| Лицензионные платежи | ||||

| Доходы от сдачи имущества в аренду | ||||

| Проценты к получению | По облигациям | |||

| По инвестиционным ценным бумагам | ||||

| По депозитам | ||||

| За пользование средствами расчетного счета | ||||

| По коммерческим кредитам | ||||

| От участия в других организациях | В совместной деятельности | |||

| От долевого участия в паевых капиталах | ||||

| Положительные курсовые и суммовые разницы | ||||

| Суммы невостребованной в срок кредиторской задолженности | ||||

| Суммы признанных к получению штрафов, пеней | ||||

| Прибыль прошлых лет, выявленная в отчетном году | ||||

| Прибыль, образовавшаяся в результате дооценки материальных ценностей | ||||

| Прибыль, образовавшаяся в результате дооценки государственных ценных бумаг | ||||

| Суммы излишков имущества, выявленных при инвентаризации | ||||

| Прочие | ||||

Схема 2.

Похожие работы

... за плату прав, возникающих из патентов на изобретения, промышленные образцы, другой интеллектуальной собственности, указанные операции относятся к обычным видам деятельности. 1.2 Критерии признания в учете доходов от обычных видов деятельности Доходы признаются только в том случае, если поступления в организацию приводят к приросту активов или снижению обязательств, в совокупности ...

и увеличение обязательств, которые не приведут к уменьшению собственного капитала предприятия. Определение финансового результата в системе счетов 1.2 Учет финансовых результатов от обычных видов деятельности финансовый результат обычный деятельность Учет доходов и расходов, связанных с обычными видами деятельности организации (продажа товаров, готовой продукции, работ, услуг), и ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования. Чаще всего источником анализа финансового состояния предпринимательской организации является ее годовая и квартальная бухгалтерская отчетность. Это бухгалтерский баланс – форма №1, форма №2 – «Отчет о прибылях и убытках», ...

0 комментариев