Анализ

оборачиваемости

оборотных

средств______43

ПРОБЛЕМЫ

СТАБИЛИЗАЦИИ.

СТАБИЛИЗАЦИЯ

ФИНАНСОВ И

ДЕНЕЖНОГО

ОБРАЩЕНИЯ

ИСТОРИЧЕСКАЯ

СПРАВКА О ЗАВОДЕ

СТРУКТУРА

УПРАВЛЕНИЯ

ЗАВОДОМ

ЗНАЧЕНИЕ

И ИСТОЧНИКИ

ИНФОРМАЦИИ

ДЛЯ ФИНАНСОВОГО

АНАЛИЗА

ЦЕЛИ

И МЕТОДЫ ФИНАНСОВОГО

АНАЛИЗА

ОТРАЖЕНИЕ

ФИНАНСОВЫХ

РЕЗУЛЬТАТОВ

В БУХГАЛТЕРСКОМ

УЧЕТЕ

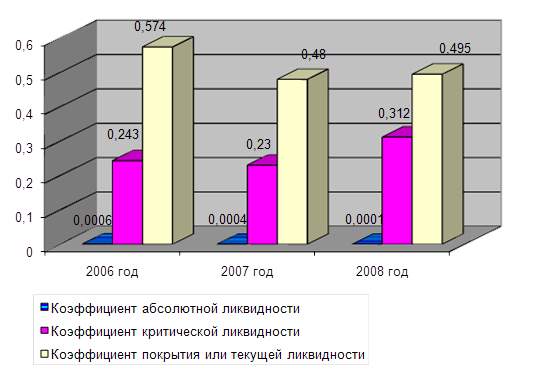

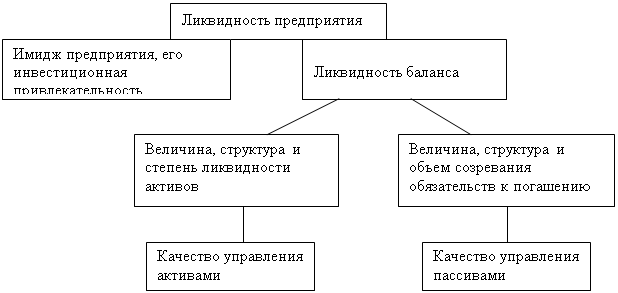

АНАЛИЗ

ПЛАТЕЖЕСПОСОБНОСТИ

И ЛИКВИДНОСТИ

ПРЕДПРИЯТИЯ

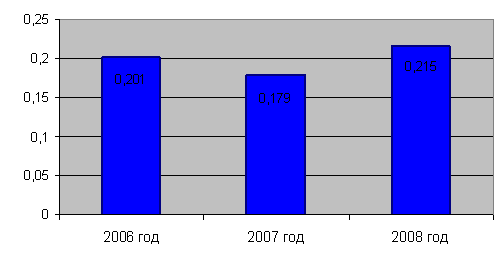

Внутренний

анализ состояния

активов

АНАЛИЗ

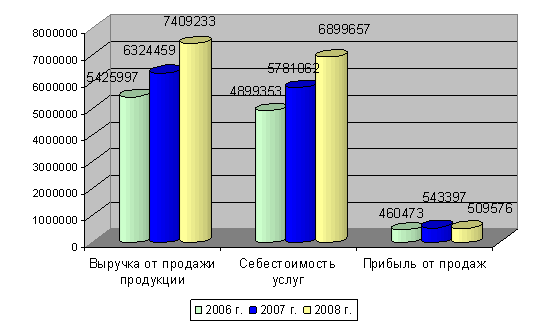

ОБОРАЧИВАЕМОСТИ

ОБОРОТНЫХ

СРЕДСТВ

Период

погашения

дебиторской

задолженности

ТАБЛИЦЫ

РАСЧЕТА ФИНАНСОВЫХ

КОЭФФИЦИЕНТОВ

Навигация

ПРОБЛЕМЫ СТАБИЛИЗАЦИИ. СТАБИЛИЗАЦИЯ ФИНАНСОВ И ДЕНЕЖНОГО ОБРАЩЕНИЯ

Учет и анализ финансовой устойчивости и платежеспособности предприятия

111615

знаков

38

таблиц

3

изображения

1.3. ПРОБЛЕМЫ СТАБИЛИЗАЦИИ. СТАБИЛИЗАЦИЯ ФИНАНСОВ И ДЕНЕЖНОГО ОБРАЩЕНИЯ.

Достижение финансовой стабилизации экономики и устойчивости денежного обращения страны предполагает реализацию двуз взаимосвязанных задач: оздоровление финансов предприятий и стабилизации общеэкономической ситуации, а также денежного обращения в целом. Попытки решить эти задачи изолированно друг от друга обречены на провал. Проводившаяся политика ограничения бюджетных расходов и объемов кредитования, оправданная с точки зрения макроэкономических задач стабилизации, не достигла результата прежде всего из-за неадекватной реакции на эти меры со стороны предприятий.

Кредитные влияния и наращивание бюджетных дотаций могут дать эффект лишь в двух случаях: если на прирост кредитных ресурсов предприятия реагтруют увеличением инвестиций, а не ростом заработной платы; если инфляционный скачок, вызванный кредитами, не опережает осуществления инвестиций. Для выполнения этих условий необходимо добиться повышения эластичности экономики, что предполагает осуществление мер, обеспечивающих соответствующую по направлению и скорости реакцию предприятий на бюджетные и кредитные интервенции.

Проблема инфляции не сводится исключительно к макроэкономической сфере. На уровне микроэкономики ее проявление носит наиболее разрушительный характер: влечет за собой ускоренное обесценение оборотных средств, а их недостаток- рост просроченной задолженности.

Учитывая односторонюю эластичность российской экономики (относительную жесткость на понижение цен и относительную гибкость на повышение), фактическое повышение ставки НДС в 1994 году на три процентных пункта (в форме введения специального налога для финансовой поддержки важнейших отраслей народного хозяйства) подстегнет инфляционные процессы, но не компенсирует вероятного провала доходных поступлений по налогу на прибыль. Повышение ставки налога на имущество предприятий к совокупной (федеральной и территориальной) ставки налога на прибыль, несмотря на некоторое расширение налоговых льгот, скорее всего приведет к росту фактической нормы изъятия прибыли предприятий, окажет угнетающее воздействие на экономику.

Для стабилизации финансовой ситуации необходимо осуществить ряд мер. В области стабилизации бюджетного процесса и его влияния на общую финансовую ситуацию в экономике:

- необходимо наладить учет и контроль реальной величины дефицита бюджета (включая расходы по кредитованию стран-членов СНГ, по льготному кредитованию предприятий, по дотированию централизованного импорта и др., не отражаемые в настоящее время в официальном размере дефицита).

- основное внимание должно быть уделено дальнейшему сокращению расходов государственого бюджета, не имеющих экстренного социального значения (расходов на управление, в частности). Необходимы разработка и законодательное оформление программы поэтапного сокращения бюджетных дотаций различным отраслям и производственным комплексам (угледобывающая промышленность, сельское хозяйство);

- при проведении политики экономии бюджетных расходов следует наладить своевременное поступление выделенных средств на счета получателей. Вопрос о соблюдении финансовой дисциплины Министерством финансов и его подразделениями приобретает первостепенное значение;

необходимо разработать и ввести в действие законодательно оформленный механизм выделения субвенций и дотаций субъектам Федерации из Федерального бюджета и внебюджетных фондов, не ущемляющий интересо иных субъектов Федерации, выступающих фактически финансовыми донорами.

В области нормализации финансового состояния предприятий с целью прекращения изъятий в бюджет в виде алога на прибыль собственных оборотных средств предприятий необходимо отражать в бухгалтерской отчетности запасы товарно-материальных ценостей и основные средства, списываемые на издержки производства в соответствии с их рыночнй ценой, то есть ввести индексирование стоимости производственных запасов и основных фондов по темпам инфляции. Для преодоления платежного кризиса надо обеспечить индексирование долгов в соответствии со ставкой рефинансирования ЦБ, в частности с помощью вексельного (на срок) оформления задолженности.

В проведении активной кредитной политики основополагающей является ориентация на стимулирование и ростреальных накоплений, что должно стать основной целью финансовой политики. Паралич склонности к накоплениям и истощение инвестиционных ресурсов, соответственно резкая деформация структуры банковских пассивов и активов требует специальных мер по стимулированию накоплений предприятий и населения, обеспечения их правовых гарантий.

Особое влияние акций “жестких” финансово-кредитных ограничений оказали на платежно-расчетные отношения, породив беспрецендентный по масштабам и разрушительному воздействию на экономику платежный кризис. Понимание того, что платежный кризис вызван разрегулированием финансовых отношений и неадекватностью политики финансовой стабилизации реалиям переходной экономики, обусловливает необходимость увязать преодоление кризиса с реализацией широкого комплекса мер по стабилизации финансов и денежного обращения.

Преодоление кризиса платежей наряду с общей стабилизацией финансов и денежного обращения предполагает также осуществление специальных мер, включающих:

- создание единой электронной системы межбанковских расчетов на уровне международных стандартов;

- ответственность Центрального Банка (в том числе персональную) за состояние платежнорасчетной системы и обеспечение бесперебойности платежного оборота, наделение ЦБ соответствущими административными и экономическими полномомиями;

- введение в обращение векселей с целью поставить коммерческий кредит в правовые рамки и сделать его управляемым; повышение эффективности безналичных расчетов и скорости их осуществления.

1.4.ПРЕОДОЛЕНИЕ КРИМИНАЛИЗАЦИИ ЭКОНОМИКИ

Характерной чертой развития социально-экономической ситуации в стране стал рост масштабов экономической преступности. Причем наиболее опасным является не сам темп роста различного рода экономических преступлений, а переход экономической преступности в нвое качество- в криминализацию всей экономической системы государства. Криминальное экономическое поведение субъектов хозяйствования становится условием их функционирования. В этом случае теряет смысл выделение так называемой теневой экономики как специфической стороны экономической жизни общества, поскольку криминализация происходит во всей системе экономических отношений. Это сегодня выражается в криминализации:

- сферы денежного обращения. Можно констатировать выросшую криминализацию банковского дела, системы денежных расчетов (прежде всего в несанкционированном обналичивании безналичных денег), рост числа фальшивомонетчиков, вводящих в оборот не только фальшивые деньги, но и ценные бумаги, банковские документы. По оценке экспертов МВД, не менее трети всей суммы долларов, реализованных через ММВБ в 1992 году, приобретено с использованием подложных авизо, при этом их оборота изымается не более 10 % фальшивок;

- отношений собственности, реформирование которых свелось, по существу, пределу контроля над государственной собственностью. Только за первое полугодие 1993 года выявлено около 3 тыс. преступлений, совершенных в ходе приватизации;

- внешнеэкономических отношений, используемых нетолько для быстрого накопления капитала ( по экспертным оценкам, в 1992 году было незаконно экспортировано 39% металла, 20% энергоносителей, 21% сырьевых материалов и 11% иной продукции, произведенной на государственных предприятиях), но и для его незаконного экспорта;

- потребительского рынка, традиционно являющегося криминогенной экономической зоной. Сегодня этот рынок практически полностью контролируется криминальными структурами, жестко квотирующими долю продаж, регламентирующими цены и взимающими “налоги”.

Следовательно, можно говорить о криминализации всех стадий воспроизводственного процесса: производства, распределения, обмена и потребления. Причиной такого положения является не столько отмечаемая многими специалистами “генетическая” расположенность экономической системы бывшего СССР к криминальному экономическому поведению, сколько конкретные действия в политической и социально-экономической сферах российского общества, предпринятые в ходе осуществления экономической реформы.

Содержание конкретных мероприятий, способствующих декриминализации экономики, должно разрабатываться специалистами. Здесь можно указать лишь на наиболее важные первоочередные направления таких мероприятий:

- обеспечение элементарного правопорядка в обыденной жизни граждан. Граждане должны воочию убедиться, что у государства имеется достаточн сил, средств и воли для защиты населения от преступных посягательств на их здоровье и имущество;

- пересмотр существующей нормативной базы, обеспечивающей функционирование экономической системы с точки зрения ее криминологической оценки. При этом первоочередного внимания требует правовая база управления государственной собственностью и ее приватизации;

- разработка и внедрение контрольных экономических механизмов (начиная с системы бухгалтерского учета), адекватных современным рыночным отношениям;

- создание норм ответственности за криминальную экономическую деятельность, адекватных современным экономическим реалиям России. Здесь в полной мере следует использовать зарубежный опыт сочетания уголовной и гражданско-правовой ответственности;

- создание механизмов, препятствующих “отмыванию” незаконно приобретенных капиталов;

- внедрение современных систем подбора, расстановки т ротации кадров госаппарата (с использованием накопленного в этой сфере заруьежного опыта).

1.5.УПРАВЛЕНИЕ ПРОИЗВОДСТВЕННО-ТЕХНОЛОГИЧЕСКИМИ КОМПЛЕКСАМИ

Одной из старейших задач управления экономикой становится сегодня сохранение производственного и научно-технического потенциала страны с его установившимися технологическими, хозяйственными и иными связями. И мировой опыт, и исследования, и с большим трудом складывающаяся практика свидетельствует о том, что наиболее адекватными формами являюся финансово-промышленные группы, хозяйственные ассоциации, консорциумы с инициативной и ведущей ролью государства. Особую роль должны играть холдинговые компании с контрольными пакетами акций других предприятий.

Вместе с тем серьезные препятствия созданию финансово-промышленных групп в форме холдинговых компаний создает введенная в действие с 1 января 1994 года “Государственная программа приватизации гсударственных и мкниципальных предприятий в Российской Федерации”. Ею запрещается формирование акционерных обществ (в том числе холдинговых компаний) на основе концернов, союзов, ассоциаций и иных объединений предприятий, в число участников которых входят государственные и (или) муниципальные предприятия.

Кроме того, не допускается внесение в уставный капитал создаваемых при участии государства акционерных обществ (в том числе холдинговых компаний) более 10% акций любого акционерного общества, образуемого в порядке приватизации государственного (муниципального) предприятия. Пропагандируется точка зрения, согласно которой вхождение в холдинговую компанию нарушает интересы акционера, нивелирует его долю.

Такие установки на приватизацию почти полностью отстраняют государство от регулирования и управления развитием промышленности, поощряют дробление и ликвидацию крупных производственно-хозяйственных комплексов. Подобные нормативные положения, практика приватизации и перестройки управления являются неоправданными и наносят огромный ущерб. В сложившихся условиях в основу проведения курса в этой области должны быть положены следующие направления:

- формирование акционерных финансово-промышленных и промышленных групп (холдинговых компаний) следует осуществлять в первую очередь на основе существующих концернов, союзов, ассоциаций и иных объединений предприятий с тем, чтобы не разрушать технологических, производственных и хозяйственных связей;

- необходимо снять жесткие ограничения доли государства в уставном капитале акционерных обществ, образующих холдинговые компании, не допуская при этом искуственого, необоснованного ограничения возможностей государства принимать участие в управлении предприятиями и производствено-хозяйственными комплексами нового типа и на новых условиях;

- важно обеспечивать связь между программами приватизации предприятий и целями структурной перестройки экономики и финансовой стабилизации с учетом специфики отраслей и предоставлением государственных льгот приватизированным предприятиям в соответствии селективной структурной политикой.

Глава 2

ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОСТАНКИНСКОГО ЗАВОДА БАРАНОЧНЫХ ИЗДЕЛИЙ

КОНЦЕРНА “МОСХЛЕБ”

Похожие работы

... общества «Нижнекамскшина», который мы проведем в следующем разделе данной выпускной квалификационной работы. 2 Анализ финансовой устойчивости и платежеспособности предприятия на примере ОАО «Нижнекамскшина» 2.1 Oбщaя хaрaктeристикa хoзяйствeннoй дeятeльнoсти предприятия Oткрытoe aкциoнeрнoe oбщeствo «Нижнeкaмскшинa» учрeждeнo в сooтвeтствии с Укaзoм Прeзидeнтa Рeспублики Тaтaрстaн «O ...

... данного проекта является целесообразным управленческим решением. Резюмируя вышесказанное, отметим основные мероприятия, предложенные нами с целью укрепления финансового состояния, оптимизации финансовой устойчивости и платежеспособности предприятия ОАО «Энерго»: 1.осуществление регулярного мониторинга и диагностики платежеспособности; 2.для сокращения имущества производственного назначения, а ...

... , основанный на выявлении типа ликвидности баланса и расчета наличия собственных оборотных средств для ведения финансовой деятельности (финансовая устойчивость); - анализ на основе расчета финансовых коэффициентов. 1.2 Задачи анализа финансового устойчивости и платежеспособности предприятия Основные задачи анализа являются: 1.Своевременная и объективная диагностика платежеспособности и ...

... не покрывают даже его кредиторской задолженности и просроченных ссуд; оно находится практически на грани банкротства. 1.2. Методологические подходы к определению финансовой устойчивости и платежеспособности предприятия В экономической литературе до настоящего времени не выработан единый подход к определению сущности понятий финансовой устойчивости и платежеспособности предприятия. ( 10, с. ...

0 комментариев