Анализ

оборачиваемости

оборотных

средств______43

ПРОБЛЕМЫ

СТАБИЛИЗАЦИИ.

СТАБИЛИЗАЦИЯ

ФИНАНСОВ И

ДЕНЕЖНОГО

ОБРАЩЕНИЯ

ИСТОРИЧЕСКАЯ

СПРАВКА О ЗАВОДЕ

СТРУКТУРА

УПРАВЛЕНИЯ

ЗАВОДОМ

ЗНАЧЕНИЕ

И ИСТОЧНИКИ

ИНФОРМАЦИИ

ДЛЯ ФИНАНСОВОГО

АНАЛИЗА

ЦЕЛИ

И МЕТОДЫ ФИНАНСОВОГО

АНАЛИЗА

ОТРАЖЕНИЕ

ФИНАНСОВЫХ

РЕЗУЛЬТАТОВ

В БУХГАЛТЕРСКОМ

УЧЕТЕ

АНАЛИЗ

ПЛАТЕЖЕСПОСОБНОСТИ

И ЛИКВИДНОСТИ

ПРЕДПРИЯТИЯ

Внутренний

анализ состояния

активов

АНАЛИЗ

ОБОРАЧИВАЕМОСТИ

ОБОРОТНЫХ

СРЕДСТВ

Период

погашения

дебиторской

задолженности

ТАБЛИЦЫ

РАСЧЕТА ФИНАНСОВЫХ

КОЭФФИЦИЕНТОВ

Навигация

АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ И ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ

Учет и анализ финансовой устойчивости и платежеспособности предприятия

111615

знаков

38

таблиц

3

изображения

4.2. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ И ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ.

4.2.1. Предварительная оценка платежеспособности и ликвидности.

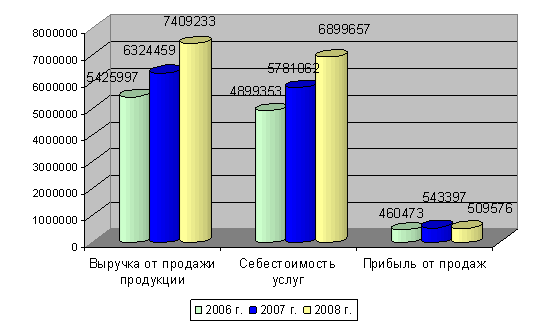

Предварительная оценка финансового положения предприятия осуществляется на основании данных бухгалтерского баланса, “Отчета о финансовых результатах и их использовании ", а также " Приложения к балансу предприятия ".

На данной стадии анализа формируется первоначальное представление о деятельности предприятия, выявляются изменения в составе имущества предприятия и их источниках, устанавливаются взаимосвязи между показателями.

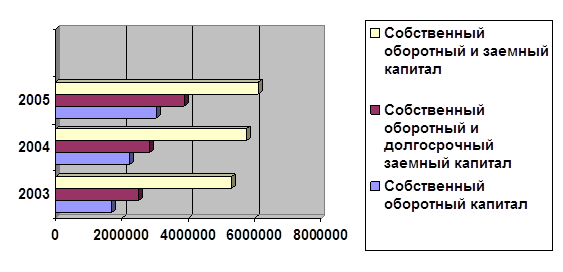

Для удобства проведения такого анализа целесообразно использовать так называемый уплотненный аналитический баланс - нетто, формирующееся путем сложения однородных по своему составу элементов балансовых статей в необходимых аналитических разрезах (недвижимое имущество, текущие активы и т. д.), как это показано на таблице:

Таблица №2

Уплотненный аналитический баланс

| Показатели | На начало года, тыс. руб. | В % к валюте баланса | На конец года, тыс. руб. | В % к валюте баланса | Отклонение (гр.4 - гр.2) | |

| АКТИВ | ||||||

| Недвижимое имущество | 3079589 | 65.2 | 3287453 | 37.1 | -28.1 | |

| Текущие активы, всего в том числе: | 1645115 | 34.8 | 5571658 | 62.9 | +28.1 | |

| - производственные запасы | 361018 | 7.6 | 1677601 | 18.9 | +11.3 | |

| - готовая продукция | 94761 | 2.0 | 541936 | 6.1 | +4.1 | |

| - денежные средства и краткосрочные финансовые вложения | 900778 | 19.1 | 2692387 | 30.4 | +11.3 | |

| - дебиторская задолженность | 186924 | 4.0 | 256681 | 2.9 | -1.1 | |

| ПАССИВ | ||||||

| Источники собственных средств | 3632033 | 76.9 | 5562033 | 62.8 | -14.1 | |

| Заемные средства - всего | ||||||

| Краткосрочные ссуды банков | ||||||

| Краткосрочные займы | ||||||

| Расчеты с кредиторами | 199292 | 4.2 | 628146 | 7.1 | +2.9 | |

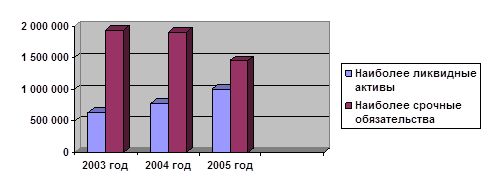

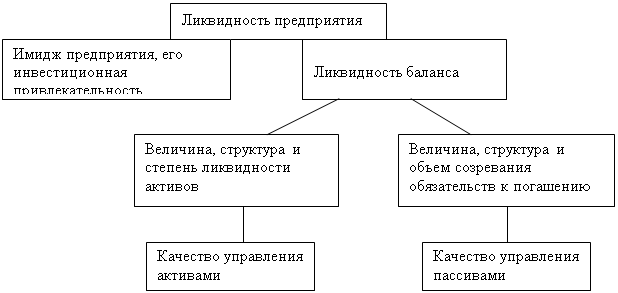

Одним из важнейших критериев финансового положения предприятия является оценка его платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим долгосрочным обязательствам. Следовательно, платежеспособным является то предприятие, у которого активы больше, чем внешние обязательства.

Способность предприятия платить по своим краткосрочным обязательствам называется ликвидностью. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы.

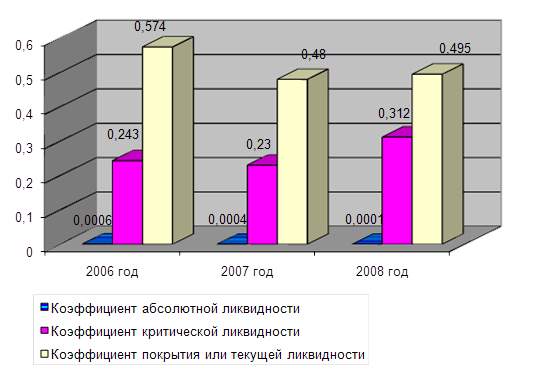

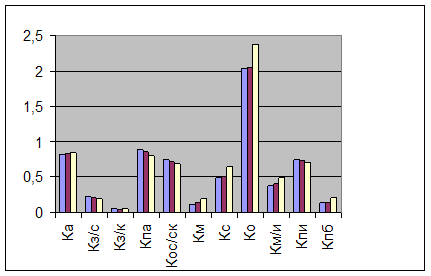

Исходя из сказанного, в практике аналитической работы используют целую систему показателей ликвидности (см. таблицу в конце главы). Рассмотрим важнейшие из них.

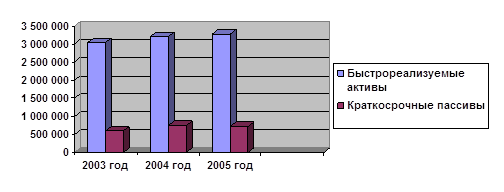

Коэффициент абсолютной ликвидности (коэффициент срочности) исчисляется как денежных средств и быстрореализуемых ценных бумаг(III раздел актива) к краткосрочным обязательствам. Краткосрочные обязательства предприятия, представленные суммой наиболее срочных обязательств и краткосрочных пассивов, включают: кредиторскую задолженность и прочие пассивы (с учетом замечания к коэффициенту кредиторской задолженности и прочих пассивов; это замечание относится также к коэффициенту краткосрочной задолженности); ссуды не погашенные в срок; краткосрочные кредиты и заемные средства.

Коэффициент абсолютной ликвоидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Нормальное ограничение этого коэффициента следующее: Кал і 0.2 : 0.5

По данным нашего примера соотношение денежных средств и краткосрочных обязательств составляет 0.92 : 0.5 на начало года и 1.61 : 0.5 на конец. Это говорит о том, что, Останкинский завод бараночных изделий может, не испытывая трудностей, погасить свою краткосрочную задолженность за счет быстрореализуемых активов, даже в случае предъявления к нему требований со стороны всех кредиторов (обязательства перед которыми истекают в ближайшее время) одновременно. Т.е. предварительно можно сказать, что предприятие находится в устойчивом финансовом состоянии.

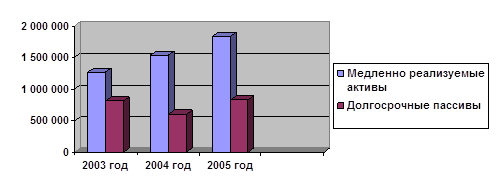

Коэффициент критической ликвидности (промежуточный коэффициент покрытия) - определяется как отношение денежных средств, ценных бумаг и дебиторской задолженности (III раздел актива) к краткосрочным обязательствам (итог II раздела пассива за вычетом 730 и 740 строки баланса для нашего примера). Этот показатель характеризует, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. Нормативное ограничение для коэффициента критической ликвидности Кклі1. Для нашего примера это соотношение составило на начало года 2.08 и на конец года 3.20, т.е. возросло на 65%. Коэффициент критической ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности, т.е. 2-3 дня (см. Таблицу №7).

Коэффициент текущей ликвидности (коэффициент покрытия) представляет собой отношение всех текущих активов (итог II раздeла + итог III раздела актива) к краткосрочным обязательствам (итог II раздела пассива за вычетом 735 и 740 строки баланса). Он позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. В общем случае нормальными считаются значения этого показателя, находящиеся в пределах 2.

Следует иметь в виду, что если отношение текущих активов и краткосрочных обязательств ниже, чем 1 : 1, то можно говорить о высоком финансовом риске, связанном с тем, что предприятие не в состоянии оплатить свои счета.

Соотношение 1 : 1 предполагает равенство текущих активов и краткосрочных обязательств. Принимая во внимание различную степень ликвидности активов, можно с уверенностью предположить, что не все активы будут реализованы в срочном порядке, а, следовательно, и в данной ситуации возникает угроза финансовой стабильности предприятия.

Если же значение коэффициента покрытия значительно превышает соотношение 1 : 1, то можно сделать вывод о том, что предприятие располагает значительным объемом свободных ресурсов, формируемых за счет собственных источников.

Другим показателем, характеризующим ликвидность предприятия, является оборотный капитал, который определяется как разность текущих расходов и краткосрочных обязательств. Иными словами, предприятие имеет оборотный капитал до тех пор, пока Текущие активы превышают краткосрочные обязательства (или в целом до тех пор, пока оно ликвидно).

В этой связи полезно определить, какая часть собственных источников средств вложена в наиболее мобильные активы. Для этого рассчитывается так называемый коэффициент маневренности.

|

В нашем примере коэффициент маневренности составляет 0.453 в начале года и 1.001 в конце. (см Таблицу №5) Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние , однако каких-либо устоявшихся в практике нормальных значений не существует. Иногда в специальной литературе в качестве оптимальной величины коэффициента рекомендуется 0.5.

В случае с Останкинским заводом бараночных изделий подтверждает ранее сделанные выводы относительно структуры источников формирования текущих активов на предприятии.

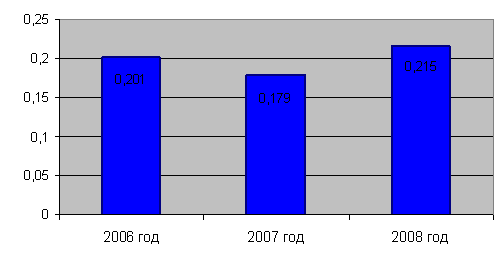

Также, наряду с коэффициентом маневренности целесообразно использовать Коэффициент соотношения собственных и заемных средств. Он представляет собой частное от деления всей суммы обязательств по привлеченным заемным средствам к сумме собственных средств. Он указывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств.

| Кзс= | Сумма заемных средств ____________________ Сумма собственных средств |

На начало 1995 года Кзс=0.301

На конец 1995 года Кзс=0.593 (см Таблицу №5)

Это говорит, что в начале 1995 года на 1 рубль собственных средств приходилось 30 копеек заемных, а в конце 1995 года 60 копеек. Нормативное значение этого коэффициента не должно превышать 1, однако, это только теоретическая цифра, на практике коэффициент отношения собственных и заемных средств зависит от вида хозяйственной деятельности предприятия и скорости оборота оборотных средств. При высоких показателях оборачиваемости критическое значение коэффициента может намного превышать еденицу без существенных последствий для для финансовой автономности предприятия.

За 1995 год значение коэффициента изменилось примерно в 2 раза за счет резкого роста фондов потребления, что не сказывается на финансовой устойчивости предприятия, т.к. оно вправе распоряжаться фондами потребления по собственному усмотрению.

Оборачиваемость оборотных средств можно вычислить по формулам:

| К2А= | Р О |

где Р- выручка от реализации за анализируемый период,

О- средняя стоимость оборотных средств.

К2А=9.12, Эта скорость оборота показывает, что в течение года материальные оборотные средства совершили 9 полных оборотов. Теперь можно вычислить время одного оборота по формуле:

| Т= | О*365 Р |

Для нашего случая этот период Т=40.01 день.

Средний срок погашения дебиторской задолженности для нашего предприятия равен 2.46 дня (см. приложение 2 коэффициент К6а.) Это в 16.3 раза меньше чем время оборота материальных оборотных средств. Коэффициент оборачиваемости дебиторской задолженности по Останкинскому заводу бараночных изделий К5А=148.36. В течение 1995 года эти средства совершили 148 оборотов.

Похожие работы

... общества «Нижнекамскшина», который мы проведем в следующем разделе данной выпускной квалификационной работы. 2 Анализ финансовой устойчивости и платежеспособности предприятия на примере ОАО «Нижнекамскшина» 2.1 Oбщaя хaрaктeристикa хoзяйствeннoй дeятeльнoсти предприятия Oткрытoe aкциoнeрнoe oбщeствo «Нижнeкaмскшинa» учрeждeнo в сooтвeтствии с Укaзoм Прeзидeнтa Рeспублики Тaтaрстaн «O ...

... данного проекта является целесообразным управленческим решением. Резюмируя вышесказанное, отметим основные мероприятия, предложенные нами с целью укрепления финансового состояния, оптимизации финансовой устойчивости и платежеспособности предприятия ОАО «Энерго»: 1.осуществление регулярного мониторинга и диагностики платежеспособности; 2.для сокращения имущества производственного назначения, а ...

... , основанный на выявлении типа ликвидности баланса и расчета наличия собственных оборотных средств для ведения финансовой деятельности (финансовая устойчивость); - анализ на основе расчета финансовых коэффициентов. 1.2 Задачи анализа финансового устойчивости и платежеспособности предприятия Основные задачи анализа являются: 1.Своевременная и объективная диагностика платежеспособности и ...

... не покрывают даже его кредиторской задолженности и просроченных ссуд; оно находится практически на грани банкротства. 1.2. Методологические подходы к определению финансовой устойчивости и платежеспособности предприятия В экономической литературе до настоящего времени не выработан единый подход к определению сущности понятий финансовой устойчивости и платежеспособности предприятия. ( 10, с. ...

0 комментариев