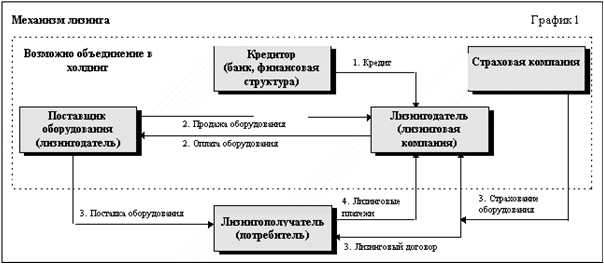

Понятие лизинга. Правовые основы лизинга

Бухгалтерский учет операций по договору лизинга

Бухгалтерский учет у лизингодателя при учете лизингового имущества на балансе лизингополучателя

Бухгалтерский учет у лизингополучателя при учете лизингового имущества на балансе лизингополучателя

Особенности учета лизинговых операций в некоммерческих организациях, выступающих в качестве лизингополучателя

Остаток суммовой разницы по НДС отнесен, согласно ПБУ 10/99, к прочим расходам

Навигация

Учет лизинговых операций

Учет лизинговых операций

44333

знака

1

таблица

0

изображений

Содержание

Введение

| Введение | 3 |

| |

| 1. Понятие лизинга. Правовые основы лизинга | 4 |

| |

| 2. Бухгалтерский учет операций по договору лизинга. | 8 |

| |

| 2.1. Бухгалтерский учет у лизингодателя. | 8 |

| |

| 2.1.1. Бухгалтерский учет у лизингодателя при учете лизингового имущества на балансе лизингодателя | 9 |

| |

| 2.1.2. Бухгалтерский учет у лизингодателя при учете лизингового имущества на балансе лизингополучателя | 11 |

| |

| 2.2. Бухгалтерский учет у лизингополучателя | 12 |

| |

| 2.2.1. Бухгалтерский учет у лизингополучателя при учете имущества на балансе лизингодателя. | 12 |

| |

| 2.2.2. Бухгалтерский учет у лизингополучателя при учете лизингового имущества на балансе лизингополучателя. | 13 |

| |

| 3. Особенности учета лизинговых операций в некоммерческих организациях, выступающих в качестве лизингополучателя | 16 |

| |

| Заключение | 19 |

| |

| Литература | 20 |

| |

| Приложения | 22 |

| |

Введение

Предпосылкой выхода предприятий из экономического кризиса и налаживания рентабельной работы является обновление основного капитала, внедрение новых технологий на новом оборудовании. Но для этого необходимы значительные средства, которыми предприятия, как правило, не располагают. Получить же кредиты сложно из-за гарантий, дефицита свободных денежных средств, жестких условий выплат основного долга и процентов по нему в кредитном договоре. Поэтому растет значение такой разновидности кредита, как лизинг, который обеспечивает полное финансирование капиталовложений, сохраняя предприятиям финансовую ликвидность, позволяет направлять ликвидные средства как в оборотный капитал предприятия, так и на другие капиталовложения.

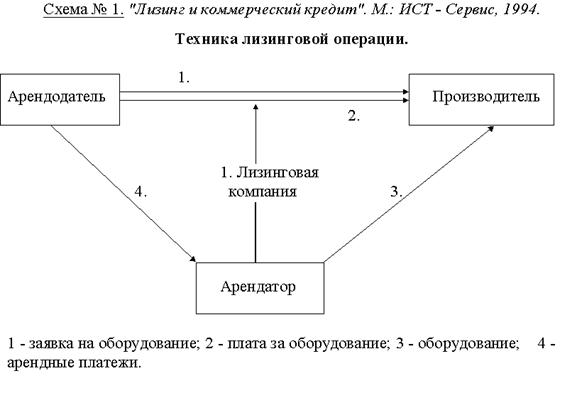

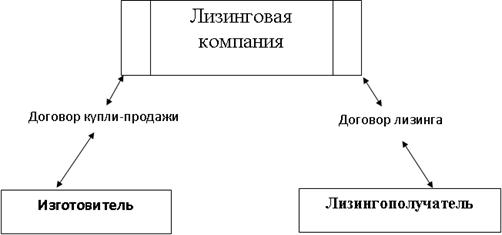

Лизинговая сделка состоит из отношений купли-продажи и отношений, связанных с временным использованием имущества. С точки зрения обязательственного права эти отношения могут быть реализованы с помощью двух видов договоров: купли-продажи и лизинга. Лизингодатель, заключая договор купли-продажи, выступает как продавец и покупатель. Пользователь имущества, юридически не участвуя в договоре купли-продажи, является активным участником этой сделки, выбирая оборудование и конкретного поставщика. Все технические вопросы реализации договора купли-продажи решаются между поставщиком и лизингополучателем. На лизингодателя ложится обязанность финансового обеспечения сделки. Далее покупатель имущества сдает его во временное пользование, выступая как лизингодатель.

По своей экономической природе лизинг имеет сходство с кредитными отношениями и инвестициями. Как известно, кредитные отношения базируются на трех принципах: срочности (кредит дается на определенный период), возвратности и платности. Собственник имущества, передавая его на определенный период во временное пользование, в условленный срок получает его обратно, а за предоставленную услугу получает комиссионное вознаграждение. Это свидетельствует об элементах кредитных отношений. Однако участники сделки оперируют не денежными средствами, а имуществом. Лизинг можно квалифицировать как товарный кредит в основные фонды, а по форме он схож с инвестиционным финансированием. Различие между ними заключено в том, что клиент берет кредит и сам приобретает оборудование, и право собственности на это оборудование принадлежит ему. При заключении лизингового договора клиент, выступающий в роли лизингополучателя, не получает право собственности, а только право пользования этим оборудованием на определенных условиях и возможность выкупить его по окончании договора.

Похожие работы

... расплывчатых правил, предложенных предприятием, что может повлечь за собой значительные штрафы. Основным документом, регулирующим порядок учета лизинговых операций является Приказ Министерства финансов РФ от 17.02.97 г. № 15 "Об отражении в бухгалтерском учете операций по договору лизинга". Кроме того, в практической работе необходимо использовать и другие нормативные акты, косвенно регулирующие ...

... моментом для другой стороны. 2. Учет лизинговых операций 2.1. Характеристика счетов для учета лизинговых операций Бухгалтерский учет в банках представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении: об имуществе, обязательствах кредитных организаций и их движение путем сплошного, непрерывного и документального учета всех операций. Предметом ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

0 комментариев