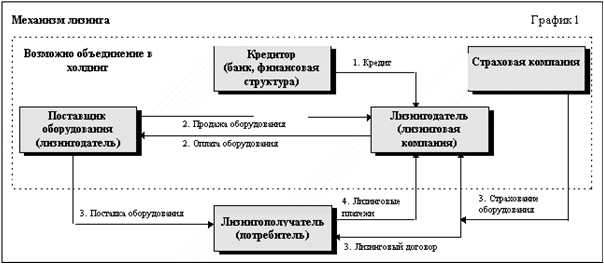

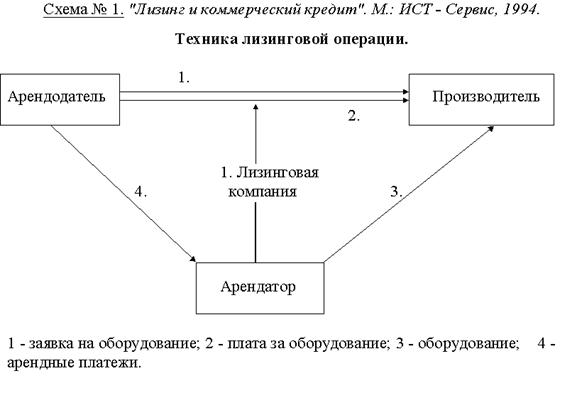

Понятие лизинга. Правовые основы лизинга

Бухгалтерский учет операций по договору лизинга

Бухгалтерский учет у лизингодателя при учете лизингового имущества на балансе лизингополучателя

Бухгалтерский учет у лизингополучателя при учете лизингового имущества на балансе лизингополучателя

Особенности учета лизинговых операций в некоммерческих организациях, выступающих в качестве лизингополучателя

Остаток суммовой разницы по НДС отнесен, согласно ПБУ 10/99, к прочим расходам

Навигация

Бухгалтерский учет операций по договору лизинга

Учет лизинговых операций

44333

знака

1

таблица

0

изображений

2. Бухгалтерский учет операций по договору лизинга.

Лизинговые операции отражаются в бухгалтерском учете согласно указаниям МФ РФ от 17.02.1997 г. № 15 (с изменениями и дополнениями).

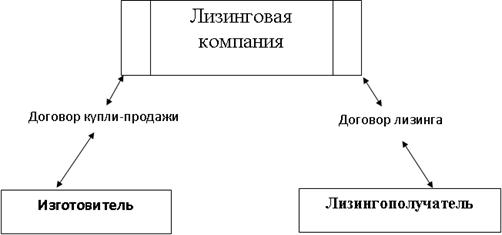

При учете операций по договору лизинга возможны следующие ситуации: предмет лизинга находится на балансе лизингодателя; предмет лизинга находится на балансе лизингополучателя. Рассмотрим оба варианта с точки зрения учета у лизингодателя и лизингополучателя.

2.1. Бухгалтерский учет у лизингодателя.

В бухгалтерском учете у лизингодателя отражаются следующие операции:

- приобретение лизингового имущества;

- передача лизингового имущества в лизинг;

- учет реализации и финансового результата деятельности;

- возврат или выкуп имущества.

Затраты, связанные с приобретением лизингового имущества, отражаются по дебету счета 08 «Вложения во внеоборотные активы», субсчет «Приобретение объектов основных средств»

Д 08/4 К 60 – на сумму приобретенного имущества

Д 19/1 К 60 – на сумму НДС по приобретенному имуществу

В соответствии с положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом МФ РФ от 30.03.2001 г. № 26Н основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. При этом первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). При этом к фактическим затратам, помимо сумм, уплачиваемых в соответствии с договором поставщику, относят:

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств

Д 08/4 К 60 - на сумму оказанных услуг

Д 19/1 К 60 – на сумму НДС по услугам

- регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением прав на объект основных средств; таможенные пошлины

Д 08/4 К 76

- невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств

Д 08/4 К 68

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. В частности, начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения этого объекта

Д 08/4 К 66 (67)

Имущество, предназначенное для сдачи в аренду по договору лизинга, в сумме всех затрат, связанных с его приобретением, приходуется по дебету счета 03 «Доходные вложения в материальные ценности» субсчет «Имущество для сдачи в аренду»

Д 03 К 08/4 – введено в эксплуатацию лизинговое имущество

Д 68 К 19/1 – произведен зачет НДС бюджету

Если по условиям договора лизинга лизинговое имущество поставляется его продавцом непосредственно лизингополучателю, минуя лизингодателя, то указанные записи делаются в бухгалтерском учете транзитом на основании первичного учетного документа лизингополучателя.

2.1.1.Бухгалтерский учет у лизингодателя при учете лизингового имущества на балансе лизингодателя.

Передача лизингового имущества лизингополучателю отражается записями в аналитическом учете по счету 03 «Доходные вложения в материальные ценности»

Расходы лизингодателя по осуществлению лизинговой деятельности формируются в соответствии с положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным приказом МФ РФ от 06.05.1999 г. № 33н (с учетом внесенных изменений и дополнений), и учитываются на счете 20 «Основное производство» в случае, если услуги по передаче имущества в лизинг являются у лизингодателя основным видом деятельности.

Д 20 К 02 10, 60, 69, 70

Если расходы лизингодателя, в соответствии с ПБУ 10/99, являются операционными расходами, то они, в соответствии с инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом МФ РФ от 31.10.2002 г. № 94н, учитываются на счете 91 «Прочие доходы и расходы» субсчет 91/2 «Прочие расходы» в корреспонденции со счетами учета соответствующих ценностей и расчетов. Но Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными приказом МФ РФ от 17.02.1997г. № 15 данная запись на счетах бухгалтерского учета не предусмотрена.

Д 91/2 К 02 10, 60, 69, 70

Начисление амортизации на лизинговое имущество производится в соответствии с ПБУ 10/99 и Указаниями об отражении в бухгалтерском учете операций по договору лизинга линейным способом (равномерно) исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из сока полезного использования этого объекта. Срок полезного использования определяется организацией при принятии объекта к бухгалтерскому учету. В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно в размере 1/12 годовой суммы. В соответствии с Федеральным законом от 29.10.1998г. № 164-ФЗ стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга.

Для учета накопленных сумм амортизации используют счет 02 «Амортизация основных средств.

В случае, если предмет лизинга был приобретен за счет заемных средств, в соответствии с ПБУ 10/99 проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств, относятся к операционным расходам

Д 91/1 К 67 (66)

Причитающиеся по договору лизинга суммы лизинговых платежей за отчетный период и досрочно начисленные платежи отражаются по дебету счета 62 «Расчеты с покупателями и заказчиками» в корреспонденции со счетом 90 «Продажи», субсчет 90/1 «Выручка».

Д 62 К 90/1 – начислены лизинговые платежи в соответствии со сроками, установленными договором

Д 90/3 К 68 – начислен НДС по лизинговым платежам

Если доходы лизингодателя, в соответствии с ПБУ 9/99, являются операционными доходами, то они, в соответствии с инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, учитываются на счете 91 «Прочие доходы и расходы» субсчет 91/1 «Прочие доходы».

Д 62 К 91/1 – начислены лизинговые платежи

Д 91/3 К 68 – начислен НДС по лизинговым платежам

Поступление от лизингополучателя лизинговых платежей отражается по кредиту счета 62 в корреспонденции со счетами учета денежных средств

Д 51 (50) К 62

Если расчеты по лизинговым платежам осуществляются продукцией, производимой с помощью предмета лизинга, поступление имущества отражается следующими записями в бухгалтерском учете:

Д 41 (10) К 60 – приняты к бухгалтерскому учету товарно-материальные ценности

Д 19/3 К 60 – НДС по полученным товарно-материальным ценностям

Д 60 К 62 – полученные товарно-материальные ценности зачислены в счет лизинговых платежей.

При возврате лизингового имущества и прекращении его использования для лизинга его стоимость переносится с кредита счета 03 «Доходные вложения в материальные ценности» на счет 01 «Основные средства»

Д 01 К 03

В случае, если переданное в лизинг имущество выкупается лизингополучателем, выбытие этого имущества отражается в бухгалтерском учете следующими операциями. Для учета выбытия материальных ценностей, учитываемых на счете 03 «Доходные вложения в материальные ценности», к нему может открываться субсчет «Выбытие материальных ценностей». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит – сумма накопленной амортизации.

Д 03 К 03 – стоимость выбывающего объекта перенесена на особый субсчет

Д 02 К 03 – отображена сумма накопленной амортизации.

По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 03 на счет 91 «Прочие доходы и расходы» субсчет «Прочие расходы»

Д 91/2 К 03

Похожие работы

... расплывчатых правил, предложенных предприятием, что может повлечь за собой значительные штрафы. Основным документом, регулирующим порядок учета лизинговых операций является Приказ Министерства финансов РФ от 17.02.97 г. № 15 "Об отражении в бухгалтерском учете операций по договору лизинга". Кроме того, в практической работе необходимо использовать и другие нормативные акты, косвенно регулирующие ...

... моментом для другой стороны. 2. Учет лизинговых операций 2.1. Характеристика счетов для учета лизинговых операций Бухгалтерский учет в банках представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении: об имуществе, обязательствах кредитных организаций и их движение путем сплошного, непрерывного и документального учета всех операций. Предметом ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

0 комментариев