Навигация

Расход материалов со складов: кредит счетов подраздела 20 "Материалы" (201, 202, 203, 204, 205, 206, 208)

57137

знаков

0

таблиц

0

изображений

5. Расход материалов со складов: кредит счетов подраздела 20 "Материалы" (201, 202, 203, 204, 205, 206, 208),

дебет счета 207 "Материалы, переданные в переработку" - на стоимость материалов, переданных в переработку и переработку в порядке толлинговых операций,

дебет счетов 901 "Материальные затраты", 921 "Материальные затраты", 931 "Материальные затраты", 951 "Материальные затраты", 940 "Социальная сфера" - на стоимость материалов, отпущенных основному и вспомогательному производствам, на исправление брака и социальной сфере,

дебет счета 821 "Общие и административные расходы" - на стоимость материалов, израсходованных на ремонт и содержание зданий, сооружений и оборудования общехозяйственного назначения и управления,

дебет счета 845 "Прочие расходы по неосновной деятельности" - на стоимость материальных ценностей реализованных на сторону, дочерним (зависимым) товариществам в оценке по их фактической себестоимости.

На договорную стоимость реализованных материальных ценностей дебетуют счета 301 "Счет к получению", 321 "Задолженность дочерних товариществ", 322 "Задолженность зависимых товариществ", 323 "Задолженность совместно-контролируемых товариществ" и кредитуют счет 727 «Прочие доходы от неосновной деятельности» (операции по начислению НДС и отчислений в дорожный фонд производятся в общеустановленном порядке и данном параграфе не приводятся);

дебет счетов подраздела 86 "Доходы (убытки) от чрезвычайных ситуаций и прекращенных операций" (счета 861, 862) - расход материалов на ликвидацию последствий чрезвычайных ситуаций (землетрясение, наводнение, сель).

Списание израсходованных материалов на счета-потребители производится по их фактической себестоимости.

Следует иметь в виду, что себестоимость реализуемых товарно-материальных запасов признается как расход в тот отчетный период, в который признается связанный с ним доход. Сумма любых списаний до чистой стоимости реализации и все потери товарно-материальных запасов признаются как расход в течение того отчетного периода, в который произошло списание или понесен убыток. Сумма восстановления стоимости ранее списанных товарно-материальных запасов, в результате повышения чистой стоимости реализации, признается как снижение себестоимости реализованных товарно-материальных запасов в тот отчетный период, в который происходит повышение стоимости.

Глава 5. Особенности учета отдельных видов товарно-материальных ценностей.

Учтенные предприятием на счетах подраздела 20 "Материалы" запасы имеют разные характеристики и производственное назначение; их учет организуется по-разному. Рассмотрим организацию учета отдельных видов запасов.

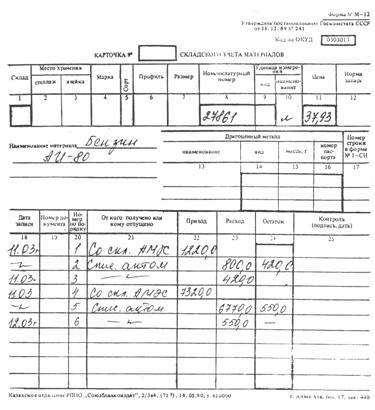

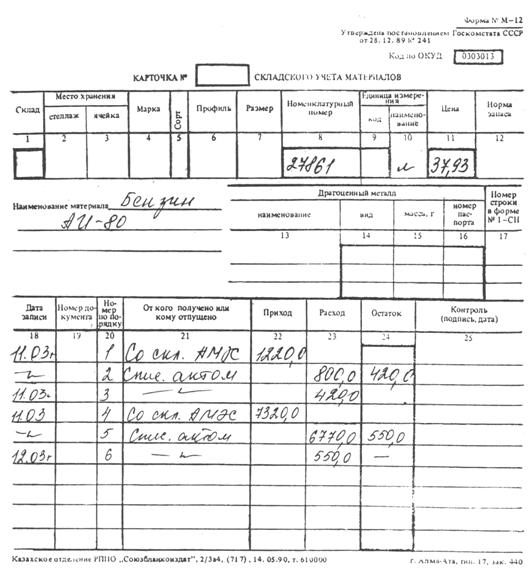

5.1 Учет нефтепродуктов.

Предприятия получают нефтепродукты на свои склады (нефтехранилище, нефтебазы) в соответствии с договорами на поставку ценностей по товарно-транспортным накладным, в которых указываются: наименование нефтепродуктов, их плотность, температура, масса (вес) и объем (в литрах). Покупка талонов на различные виды нефтепродуктов производится предприятиями у поставщиков, осуществляющих продажу нефтепродуктов в розницу; отпуск талонов производится по накладной (ф. № 2-нп), один экземпляр которой вручается предприятию-получателю талонов. На стоимость полученных нефтепродуктов и талонов дебетуют счет 203 "Топливо", аналитические счета "Нефтепродукты на складах" или "Нефтепродукты по талонам" и кредитуют счет 671 "Расчеты с поставщиками и подрядчиками". Вместо талонов выдача бензина и других нефтепродуктов может производиться по лимитно-заборным картам, путем выдачи счетов (автоматами на заправочных станциях) в счет ранее произведенной оплаты и т.п.

На аналитическом счете "Нефтепродукты на складах" учитывается наличие и движение всех видов горюче-смазочных материалов (ГСМ), находящихся на нефтескладах, в пунктах заправки (стационарных, передвижных). Отпуск ГСМ производится по лимитно-заборным картам, накладным или ведомостям заправки автотранспорта.

На аналитическом счете «Нефтепродукты по талонам» учитываются все виды ГСМ. Учет ведется в единицах измерения, указанных на приобретенных талонах, в стоимостном выражении по материально ответственным лицам, видам и маркам ГСМ, купюрам талонов.

На аналитическом счете "Топливо в баках транспортных средств" учитываются бензин и дизельное топливо, полученные водителями, трактористами, машинистами непосредственно на нефтескладе или пунктах заправки предприятия, а также топливо, полученное в виде талонов.

На аналитическом счете "Нефтепродукты отработанные" учитываются все виды отработанных масел, утративших в процессе их использования необходимые качественные показатели, а также проработавших установленный для них срок. Масла подлежат сбору и продаже нефтеперерабатывающим предприятиям.

5.2 Организация учета тары и тарных материалов.

Учет тары ведется на счете 204 "Тара и тарные материалы". На этом счете учитывается тара из картона, древесноволокнистых, синтетических и других материалов, мешочная (тканевая), тарные материалы, материалы и детали, предназначенные для ремонта и изготовления тары (детали для сбора ящиков, бочковая клепка, железо обручное и др.). Инвентарную тару (бочки, фляги) и тару - оборудование (тару для укладки, транспортировки и временного хранения продукции) учитывают на счете 125 «Прочие основные средства», а при сроке использования менее одного года - приходуют на счет 204.

Тара однократного использования (бумажная, картонная), как правило, входит в отпускную цену продукции и включается в фактическую себестоимость затаренных в нее сырья, материалов и товаров. Она, как правило, не подлежит возврату предприятию-поставщику. Однако при возможности использования или реализации такой тары ее приходуют по счету. 204 "Тара и тарные материалы" по ценам возможной реализации или использования. На сумму стоимости тары, исчисленной по этим ценам, уменьшается стоимость поступивших на предприятие товарно-материальных ценностей.

Условиями договора на поставку товара может предусматриваться, что соответствующие виды тары подлежат возврату поставщикам или продаже тарособирающим организациям: металлическая (бочки, бидоны), деревянная (ящики, бочки), стеклянная (бутылки, банки), тканевая (мешки, кули). Стоимость этой тары поставщик включает в стоимость продукции полностью, частично или ее оплачивает покупатель.

Тарные материалы учитываются аналогично сырью и материалам на складах.

Похожие работы

... на предприятии. 2. Оценка ТМЗ и выбор учетной цены ТМЗ Оценка – это процесс определения величины, по которой учитывается статья в финансовых отчетах. В процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и характера использования, наиболее ...

... фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах. Таким образом, в процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и ...

... возможность всем службам предприятия проводить комплексный анализ материальных запасов. Заключение В данной курсовой работе рассмотрены вопросы учета и документального оформления хозяйственных операций, связанных с поступлением и выбытием товарно-материальных запасов на предприятии Рудник «Кусмурын» филиала компании ТОО «Корпорация Казахмыс». В результате проведенного исследования можно ...

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

0 комментариев