Навигация

Организация учета запасных частей

57137

знаков

0

таблиц

0

изображений

5.3 Организация учета запасных частей.

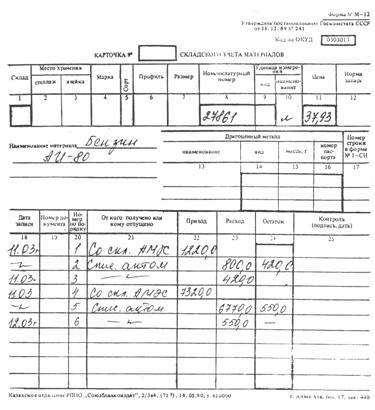

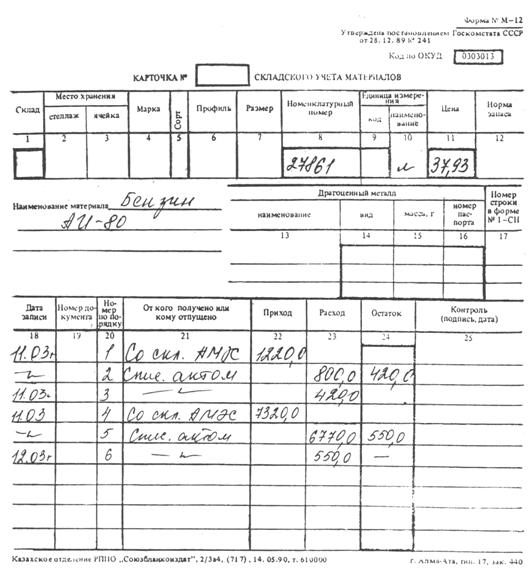

Запасные части (ЗЧ), предназначенные для ремонта всех видов машин и оборудования, учитывают на счете 205 "Запасные части", который имеет ряд аналитических счетов.

На аналитическом счете "Запасные части" ведется учет ЗЧ по договорным ценам общей суммой с разбивкой по группам и маркам машин. Ввиду большой номенклатуры ЗЧ, их учет допускается вести в бухгалтерии по договорным ценам общей суммой по группам и маркам машин.

На аналитическом счете "Аккумуляторы" учитывают все виды аккумуляторов; аналитические счета открывают в разрезе их типов с указанием номера и стоимости по договорным ценам.

На аналитическом счете "шины" учитывают шины, хранящиеся на складе, а также находящиеся в подотчете механиков автомобилей технической помощи (установленный запас).

На аналитическом счете "Запасные части и шины, подлежащие восстановлению" отражаются годные для восстановления двигатели, узлы, агрегаты, шины и запасные части, снятые с машин и оборудования. ЗЧ и шины, снятые со списанных автомобилей, тракторов и другой техники, приходуются по дебету счета 205 с кредита счета 727 "Прочие доходы от неосновной деятельности" по цене, соответствующей их остаточному пробегу (ресурсу). Отпуск изношенных ЗЧ и шин для восстановления, а также ЗЧ и шин, сданных в металлолом (утиль), отражаются в порядке реализации (по стоимости металлолома или утиля).

На аналитическом счете "Запасные части и детали с остаточным ресурсом" учитываются снятые с машин и оборудования ЗЧ и детали, имеющие остаточный ресурс и пригодные для дальнейшего использования (без восстановления) при проведении ремонтов в оценке по остаточной стоимости.

5.4 Организация учета прочих материалов.

Учет прочих материалов ведется на счете 206 "Прочие материалы". Это талоны и другие знаки, предназначенные для расчетов с персоналом предприятия, населением за реализуемые работы и услуги (по их фактической стоимости) и другие материалы. Указанные знаки, находящиеся на складах, учитываются как бланки строгой отчетности по номинальной стоимости на забалансовом счете 006 "Бланки строгой отчетности".

Списание с забалансового счета билетов, абонементов по номинальной стоимости производится на основании документов, подтверждающих их реализацию. Ущерб, причиненный предприятию недостающими знаками, исчисляется исходя из номинальной стоимости билетов, талонов.

На счете 206 учитываются также отходы производства, неисправимый брак, материалы, полученные от ликвидации основных средств (черные и цветные металлы, метизы, утиль), пригодные для использования на данном предприятии или для реализации.

5.5 Учет строительных материалов.

Все виды строительных материалов (покупные, собственного производства) независимо от их последующего использования (капитальное строительство, капитальный или текущий ремонт, реализация), учитываются на счете 208 "Строительные материалы".

На этом счете учитывают все виды строительных материалов, конструкций и деталей, используемых при производстве строительных и монтажных работ или изготовлении строительных деталей, для возведения и отделки конструкций, частей зданий и сооружений: силикатные материалы (алебастр, известь, мел, кирпич, черепица); лесоматериалы (лес круглый, пиломатериалы, фанера); строительный металл (железо, жесть, сталь); металлоизделия (гвозди, болты, скобы); санитарно-технические материалы (кабель, шнур, провод); химико-москательные материалы (асбест, краски, олифа), конструкции и детали.

Аналитический учет по счету 208 ведется по каждому наименованию материалов по учетным ценам.

Отпуск строительных материалов производится по лимитно-заборным картам (ф. № М-8) или Накладным-требованиям на отпуск (внутреннее перемещение) материалов (ф. № М-15а). Ежемесячно начальники строительных участков - прорабы составляют "Отчеты о расходе основных материалов в строительстве в сопоставлении с расходами, определенным по производственным нормам" (ф. № М-29).

5.6 Учет материалов, переданных в переработку.

В связи с углублением рыночных отношений в республике, хозяйствующие субъекты экономически заинтересованы в том, что бы не только произвести высококачественную продукцию, но доработав ее продать на рынке дороже, как конечный продукт.

У предприятия, передавшего готовую продукцию, сырье и материалы в переработку: счет 207 "Материалы, переданные в переработку" системой аналитических счетов (субсчетов) по видам ценностей, переданных в переработку. На каждом аналитическом счете учитывается отдельный вид ценностей, переданных в переработку (качество, стоимость) с указанием предприятий-переработчиков, срока переработки; по дебету счета собираются затраты, связанные с переработкой и транспортировкой ценностей, по кредиту - количество и стоимость продукции, полученной из переработки. Причем, передав в переработку один вид сырья, материалов или готовой продукции, предприятие может получить другой или несколько видов ценностей.

У предприятия, принявшего готовую продукцию, сырье и материалы в переработку:

Забалансовый счет 003 "Материалы, принятые в переработку", на котором учитывают ценности, полученные предприятием в переработку (давальческое сырье и материалы). Аналитический учет ведется в специальном журнале.

Затраты по переработке учитывается на счетах по учету издержек производства: 900 "Основное производство" или 920 "Вспомогательные производства" в общеустановленном порядке.

Глава 6. Инвентаризация и переоценка товарно-материальных ценностей.

Похожие работы

... на предприятии. 2. Оценка ТМЗ и выбор учетной цены ТМЗ Оценка – это процесс определения величины, по которой учитывается статья в финансовых отчетах. В процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и характера использования, наиболее ...

... фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах. Таким образом, в процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и ...

... возможность всем службам предприятия проводить комплексный анализ материальных запасов. Заключение В данной курсовой работе рассмотрены вопросы учета и документального оформления хозяйственных операций, связанных с поступлением и выбытием товарно-материальных запасов на предприятии Рудник «Кусмурын» филиала компании ТОО «Корпорация Казахмыс». В результате проведенного исследования можно ...

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

0 комментариев