Навигация

Принципы построения баланса

27989

знаков

0

таблиц

2

изображения

2.1. Принципы построения баланса.

Построение баланса исходит из базисной установки бухгалтерского учета об обязательном равновесии (эквивалентности) между источниками капитала и их размещением, что может быть представлено следующим образом:

![]()

![]()

![]()

или

![]()

![]()

![]()

Это равенство называют основным уравнением баланса.

Правая часть дает ответ на вопрос об источниках финансирования предприятия, а левая, куда направлены капиталы.

Для каждого вида средств или обязательств в балансе отводится строка, называемая статьей баланса. При любой форме баланса используется общий подход к группировке активов и пассивов, а также обязательно соблюдается определенная последовательность в расположении балансовых статей.

Так, имущество организации подразделяется на внеоборотные и оборотные (текущие) активы.

В табличной форме актив баланса можно построить следующим образом:

Рис. I. Состав имущества организации

Рис. I. Состав имущества организации

К первым относят средства, которые используются в производственной, коммерческой и финансовой деятельности организации в течение длительного времени (свыше года).В эту категорию включаются нематериальные активы, основные средства, долгосрочные финансовые вложения. В состав оборотных активов входит имущество, которое потребляется в течение года или нормального производственного цикла, который может превышать этот срок. Оборотные активы требуют постоянного восполнения, к ним относятся товарно-материальные запасы, средства в расчетах с покупателями, краткосрочные финансовые вложения и денежные средства.

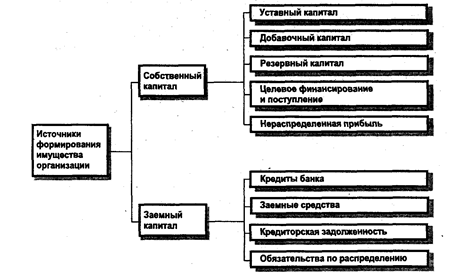

Состав источников формирования пассива организации представлен на рис. 2.

Рис. 2. Состав источников формирования имущества организации.

В пассиве источники средств подразделяются на собственные и заемные. Статьи актива располагаются в порядке возрастающей или убывающей ликвидности.

Под ликвидностью имущества понимается скорость, с которой оно способно превращаться в денежные средства, статьи пассива должны располагаться последовательно по срокам погашения обязательств.

В отечественной практике бухгалтерской отчетности, активы показываются по степени возрастающей ликвидности: сначала статьи внеоборотных активов, а затем оборотные активы, которые завершаются статьями денежных средств. В пассиве сначала отражаются статьи собственного капитала, затем следуют статьи долгосрочных пассивов, и, наконец, краткосрочные обязательства, которые должны быть оплачены в срок не свыше 1 года после даты отчета.

Новое положение (ПБУ 4/99)[5] внесло изменения в состав бухгалтерского баланса. В активе оставлены два раздела:

¨ Внеоборотные активы;

¨ Оборотные активы.

Ранее включаемый в актив раздел «Убытки» исключен, а показатель убытков будет отражаться в пассиве баланса в разделе «Капитал и резервы» со знаком «минус». Такой подход соответствует международной практике и экономическому содержанию убытков, поскольку они приводят к уменьшению собственного капитала предприятия.

Оценка долговых обязательств организации в балансе соответствует суммам, указанным в договорах. В настоящее время требуется показывать в балансе задолженность по полученным займам и кредитам с учетом причитающихся к уплате на конец отчетного периода процентов. В разделе краткосрочных пассивов имеется также регулирующая статья «Доходы будущих периодов», в которую включаются средства, полученные в отчетном году за работы и услуги, которые будут произведены в будущем.

Отчет о прибылях и убытках позволяет дать оценку деятельности предприятия за определенный период. В отличии от баланса, который дает представление о состоянии средств и их источниках в статике, отчет о прибылях и убытках характеризует динамику хозяйственного процесса.

ГЛАВА 3.АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ.

Изучение финансовой отчетности предприятия – необходимая составляющая финансового анализа. Для многих участников рыночных отношений, финансовая отчетность является основным доступным источником экономической информации о хозяйствующем субъекте, формируемой на микроуровне. Различных пользователей финансовой информации по разному интересуют её данные, однако, существуют общие подходы к анализу отчетности. Это позволяет получить ответы на вопросы, интересующие всех пользователей: каков уровень деловой активности предприятиям по сравнению с его конкурентами, настолько устойчиво его финансовое положение, способно ли предприятие погасить своевременно текущие обязательства.

3.1.Горизонтальный анализ.

«Чтение» бухгалтерского отчета обычно начинают с горизонтального анализа, т.е. сравнение данных за отчетный период с аналогичными данными за предшествующий период. Если такие исследования охватывают данные за сравнительно большой промежуток времени, например за 5 лет, то более наглядно проявляются тенденции в развитии предприятия. Такой анализ называют трендовым. Обязательным условием при этом является обеспечение сравнимости показателей и устранение влияния на отчетные данные изменений цен, колебаний курсов валют, инфляции и других явлений. Оценка динамики деятельности конкретного предприятия дается с учетом экономической ситуации в стране и коньюктуры в той или иной отрасли.

Похожие работы

... от 11.02.99 № 40 квартальную финансовую отчетность не обязаны представлять субъекты малого предпринимательства, которые получили свидетельство на право уплаты единого налога. Финансовая отчетность предприятий не составляет коммерческой тайны, кроме случаев, предусмотренных законодательством. Открытые акционерные общества, предприятия-эмитенты облигаций, банки, доверительные общества, валютные и ...

... II. Анализ финансовой отчетности и его роль в развитии экономики предприятий Республики Узбекистан 2.1 Методика горизонтального анализа финансовой отчетности предприятия Анализ финансовой отчетности представляет собой оценку финансово - хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем. Целью анализа финансовой отчетности является определение наиболее ...

... и отчет о прибылях и убытках, позволяют раскрыть факторы, определившие изменение финансовой устойчивости и ликвидности предприятия, помогают построить прогнозы на предстоящий период на основе экстраполяции действовавших тенденций с учетом новых условий. 3 Раскрытие информации в бухгалтерской (финансовой) отчетности ОАО «Оренбургэнерго» Практически все показатели, отраженные в бухгалтерской ( ...

... отчетности, потребуются дополнительные разъяснения. В развитие Концепции Правительством РФ от 06.03.98 № 283 утверждена Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (далее - Программа). В программе: · сформулирована цель реформирования системы бухгалтерского учета - приведение национальной системы бухгалтерского учета в ...

0 комментариев