Навигация

1. Принцип единства.

Этот принцип построения системы проистекает из принципа единства налоговой политики: для обеспечения единообразного применения налогового законодательства в Российской Федерации требуется наличие единого контрольного органа. Налоговая служба России осуществляет свои полномочия в отношении как государственных, так и местных налогов.

В соответствии с п.п.«Н» п.1 статьи 72 Конституции Российской Федерации в совместном ведении Российской Федерации и субъектов Российской Федерации находится установление общих принципов организации системы органов государственной власти, а к ведению Российской Федерации, в частности, относится установление федеральных экономических служб. [4]

По предметам совместного ведения издаются федеральные законы и принимаемые в соответствии с ними законы и иные нормативные акты субъектов Российской Федерации.

2. Принцип независимости.

Независимость понимается, прежде всего, как независимость от местных органов власти. Она является конкретным проявлением принципа разделения властей: праву местных органов власти вводить местные налоги, устанавливать ставки платежей, определять льготы, противостоит обязанность налоговых инспекций действовать в строгом соответствии с законом. Налоговые инспекции выполняют только те решения и постановления по налоговым вопросам местных органов власти, которые приняты в соответствии с законом и в пределах предоставленных им прав. Местные органы власти и администрация не имеют права изменять или отменять решения налоговых органов, а также давать им оперативные руководящие указания.

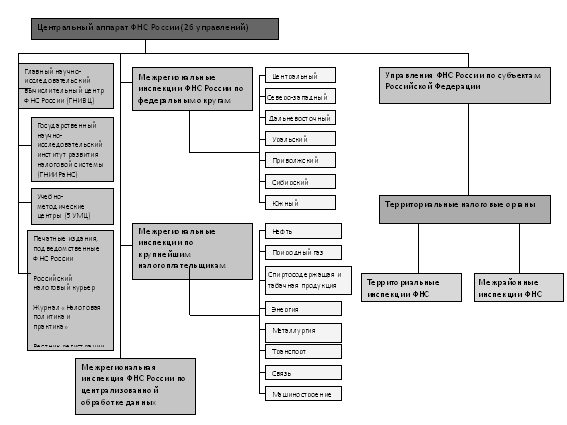

3. Принцип централизации.

Государственная налоговая служба России является централизованной системой налоговых органов. Исключением является правовое положение Госналогинспекции по г. Москве. В соответствии с Указом Президента РСФСР от 28 августа 1991 года «О полномочиях органов исполнительной власти города Москвы» эта инспекция находится в двойном подчинении: Госналогслужбы РФ и Правительства Москвы.

Система Министерства Российской Федерации по налогам и сборам условно делится на три уровня:

· Общефедеральный - центральный федеральный орган исполнительной государственной власти (Министерство Российской Федерации по налогам и сборам). Оно возглавляется Министром Российской Федерации, назначаемым Президентом Российской Федерации по представлению Председателя Правительства РФ. Заместители руководителя назначаются по его представлению Правительством Российской Федерации. Министр Российской Федерации по налогам и сборам формирует совещательный орган - коллегию.

· Региональный - налоговые инспекции по республикам в составе Российской Федерации краям, областям, автономным образованиям, городам (т.е. инспекции по субъектам Федерации). Руководители этих инспекций назначаются руководителем Госналогслужбы России. В инспекциях этого уровня также образуются коллегии.

· Местный - налоговые инспекции по районам, городам без районного деления и районам в городах. Руководители этих инспекций назначаются Руководителями вышестоящих налоговых органов.

Различным звеньям Госналогслужбы свойственны различные функции. Между тем всем звеньям - общефедеральному, региональному и местному присущи и некоторые общие функции, поскольку все они осуществляют непосредственный контроль за соблюдением плательщиками налогового законодательства.

Анализ законодательства позволяет выделить следующие общие функции всех звеньев Госналогслужбы (общие функции налоговых органов):

1) соблюдать законодательство о налогах и сборах;

2) обеспечивать учет налогоплательщиков;

3) осуществлять контроль за соблюдением налогоплательщиками и другими участниками налоговых отношений налогового законодательства;

4) проводить разъяснительную работу по применению законодательства о налогах и сборах;

5) осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов;

6) соблюдать налоговую тайну.

Центральный аппарат в дополнение к тем функциям, которые выполняет местное звено налоговой службы, обладает следующими полномочиями:

– организует, координирует и контролирует работу налоговых инспекций;

– осуществляет аналитическую и статистическую деятельность;

– разрабатывает и издает инструктивные и методические указания и другие документы по применению налогового законодательству

– осуществляет контроль за актами, связанными с налогообложением, издаваемыми министерствами, ведомствами и другими организациями;

– участвует в выработке налоговой политики, подготовке проектов законодательных актов и международных договоров о налогообложении;

– решает вопросы международного сотрудничества.

Региональное звено Госналогслуж6ы выполняет функции, присущие нижнему звену, а также ряд функций, присущих высшему звену, - по организации, координации и контролю деятельности нижестоящих налоговых инспекций, обобщению практики.

Налоговый кодекс РФ устанавливает способ осуществления функций налоговых органов, с одной стороны, путем реализации полномочий, под которыми понимаются права произвести какие-либо действия (ст.31 Налогового кодекса) и с другой - методом исполнения обязанностей (ст.32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов).

Похожие работы

... строгий и высококвалифицированный государственный контроль. Государственная налоговая служба (Госналогслужба, ГНС) была создана в соответствии с Постановлением Совета Министров СССР от 24 января 1990 г. № 76 "О Государственной налоговой службе СССР". Ее правовой статус был определен Законом СССР от 21 мая 1990 г. "О правах, обязанностях и ответственности государственных налоговых инспекций". 21 ...

... персональных данных и повышением ответственности должностных лиц за разглашение служебной информации о налогоплательщиках. Постоянное место деятельности. Налоговая система России построена на принципе единичности учета налогоплательщика и уплаты им налога в один налоговый орган. При этом, однако, отсутствует понятие постоянного места деятельности. Юридические лица ставятся на учет в ...

... и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, а также настоящим Положением. Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной ...

... функционирования АИС. Автоматизированные информационные системы реализуют соответствующие информационные технологии. Автоматизированная информационная технология в налоговой системе — это совокупность методов, информационных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающую сбор, обработку, хранение, распространение и отображение информации с ...

0 комментариев