Навигация

Структура органов государственной налоговой службы

49903

знака

0

таблиц

1

изображение

1.2. Структура органов государственной налоговой службы

Единая система государственной налоговой службы состоит из Главной государственной налоговой службы при Министерстве Финансов РФ, государственных налоговых инспекций при министерствах финансов республик, входящих в состав РФ, государственных налоговых инспекций по краям, областям, автономной области, автономным округам, районам, городам и районам в городах, которые являются юридическими лицами. Государственные налоговые инспекции подчиняются Министерству финансов РФ, соответствующим министерствам финансов республик, входящих в состав РФ, и вышестоящим государственным налоговым инспекциям.

Таким образом, в указанном пункте повторяются положения, закрепленные ранее в ст.2 Закона РСФСР от 21.03.91 N 943-1 «О Государственной налоговой службе РСФСР» и п.1 Положения о Государственной налоговой службе РФ, утвержденное Указом Президента РФ от 31.12.91 N 340 «О Государственной налоговой службе РФ».[5]

Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.

Основным элементом в этой, системе являются государственные налоговые инспекции по районам, городам без районного деления и районам в городах. Второе звено включает в себя районные (городские) государственные налоговые инспекции.

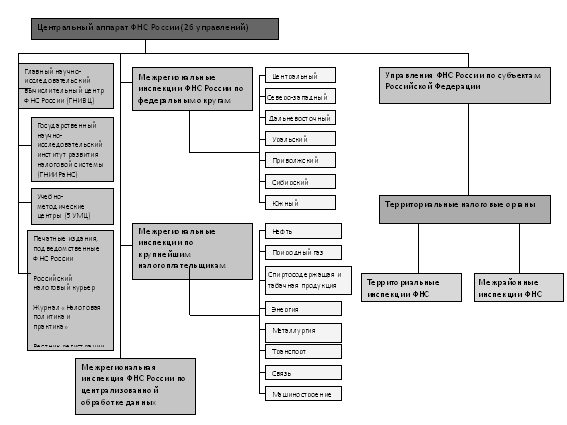

Возглавляет систему налоговых органов центральный аппарат Государственной налоговой службы - Министерство Российской Федерации по налогам и сборам.

Районные (городские) государственные налоговые инспекции выполняют основную нагрузку по непосредственному контролю за исполнением налогового законодательства всеми физическими и юридическими лицами на обслуживаемой территории. В соответствии со ст. 18 Положения о Государственной налоговой службе Российской Федерации они обеспечивают своевременный и полный учет плательщиков налогов и других обязательных платежей, правильность начисления платежей гражданам Российской Федерации, иностранным гражданам и лицам без гражданства, а также поступление этих платежей в бюджет; контролируют своевременность представления плательщиками бухгалтерских отчетов и балансов, налоговых расчетов, отчетов, деклараций и других документов, связанных с исчислением и уплатой платежей в бюджет, а также проверяют достоверность этих документов в части правильности определения прибыли, дохода, иных объектов обложения и исчисления налогов и обязательных платежей; производят осмотр, фиксацию, содержание и изъятие у организаций документов, свидетельствующих о сокрытии (занижении) прибыли (дохода) или иных объектов от налогообложения; получают от предприятий, учреждений, организаций, финансовых органов и банков документы, на основании которых ведут оперативно-бухгалтерский учет по каждому плательщику и виду платежа сумм доходов и других платежей, подлежащих уплате и фактически поступивших в бюджет, а также сумм финансовых санкций и административных штрафов; приостанавливают операции предприятий, учреждений, организаций и граждан по расчетным и другим счетам в банках и иных финансово-кредитных учреждениях в случаях непредставления (или отказа представить) налоговым инспекциям и их должностным лицам бухгалтерских отчетов, балансов, расчетов, деклараций и других документов, связанных с исчислением и уплатой налогов и иных обязательных платежей в бюджет.

К компетенции районных (городских) налоговых инспекций относятся применение финансовых санкций, предусмотренных законодательством Российской Федерации и ее субъектов за нарушение обязательств перед бюджетом; административных штрафов за эти нарушения, допущенные должностными лицами организаций и гражданами; возврат излишне взысканных и уплаченных налогов, и других обязательных платежей в бюджет через банки и иные кредитно-финансовые учреждения; учет, оценка и реализация конфискованного, бесхозяйного имущества и имущества, принадлежащего по праву наследования государству, а также кладов. Они вправе предъявлять в суд и арбитражный суд иски о ликвидации организаций любой организационно-правовой формы по основаниям, установленным законодательством Российской Федерации, о признании регистрации предприятия недействительной в случаях нарушения установленного порядка создания организации или несоответствия учредительных документов требованиям законодательства и взыскании доходов, полученных в этих случаях; о признании сделок недействительными и взыскании в доход государства всего полученного по таким сделкам; о взыскании неосновательно приобретенного не по сделке, а в результате других незаконных действий.

Сотрудники районной (городской) налоговой инспекции составляют, анализируют и представляют вышестоящим государственным налоговым органам установленную отчетность, а районным и городским финансовым органам - ежемесячные сведения о фактически поступивших суммах налогов и других платежах в бюджет. Часть этих функций реализуется в повседневной деятельности инспекторским составом, часть - руководителем или его заместителем.

Структура и штатная численность районной (городской) налоговой инспекции утверждается ее начальником на основании социально-демографических, экономических и географических характеристик района, объема выполняемой работы и других факторов, учитываемых при определении количества сотрудников и создании внутриструктурных подразделений, в пределах установленного им фонда оплаты труда. В крупных городских и районных (в городах) налоговых инспекциях могут быть созданы отделы и группы по видам взимания налогов. Их работа строится по отраслевому принципу. Принцип зональной организации работы может быть составным элементом отраслевого принципа. Согласно штатной численности и структуре районной (городской) налоговой инспекции в ее состав входят начальник, заместители начальника, начальники отделов, где они есть, главные государственные налоговые инспекторы, старшие государственные налоговые инспекторы, государственные налоговые инспекторы, специалисты, работники бухгалтерии и вспомогательного аппарата.

Руководитель инспекции, его заместители и начальники отделов назначаются и освобождаются от должности начальником вышестоящей налоговой инспекции. Прием и увольнение на работу других сотрудников районной (городской) налоговой инспекции производится по согласованию с руководителем инспекции. Он несет персональную ответственность за подбор и расстановку кадров, повышение их квалификации. Вновь принятые работники представляются к классному чину инспектора налоговой службы III ранга при наличии высшего или среднего специального образования и стажа работы в налоговых органах не менее одного года.

Районная (городская) налоговая инспекция является юридическим лицом, имеет свой текущий счет и печать.

В Положении о налоговой службе нормативно не определяется организационное устройство налоговых инспекций субъектов Российской Федерации. Также как и для районной (городской) инспекции, структура и штатное расписание этих звеньев системы утверждаются руководством соответствующей налоговой инспекции в пределах установленного им фонда оплаты труда. Необходимо подчеркнуть, что структурная схема краевой, областной и равной им налоговой инспекции строится с учетом региональных особенностей: размеров территории и его экономического потенциала, количества налогоплательщиков и их социально-демографических характеристик, других обстоятельств. Все различия в организационном построении связаны, в конечном счете, с созданием такой рабочей модели, которая в конкретных условиях будет наиболее эффективно решать стоящие перед налоговой службой задачи.

Однако если районная (городская) налоговая инспекция непосредственно контролирует полноту и своевременность внесения налоговых платежей, правильность исчисления налогов, то краевые, областные и равные им структуры решают эти задачи в большей степени путем реализации организационно-методических функций.

На них возлагаются: организация работы, нижестоящих налоговых инспекций по осуществлению контроля за соблюдением законодательства о налогах и других платежах в бюджет; обобщение и анализ отчетов инспекций о проделанной работе, подготовка на их основе методических рекомендаций по совершенствованию практики налогового контроля; организация взаимодействия налоговых инспекций с другими правоохранительными органами по усилению контроля за соблюдением законодательства о налогах и других платежах; комплексные и тематические проверки нижестоящих налоговых инспекций; обобщение и внедрение в налоговую практику передового опыта; проведение мероприятий по профессиональной подготовке и переподготовке кадров; осуществление мер по созданию информационных систем, автоматизированных рабочих мест и других средств автоматизации и компьютеризации работ в налоговых инспекциях;. координация работы по взаимодействию с районными (городскими) органами власти и управления по вопросам обеспечения налоговых инспекций служебными помещениями, транспортом, вычислительной техникой, другими материально-техническими средствами, а их работников — жильем, дошкольными и школьными учреждениями в порядке, установленном Правительством Российской Федерации и правительствами республик в составе Российской Федерации.

Когда краевые, областные и равные им налоговые инспекции непосредственно осуществляют контроль за плательщиками налогов и других платежей в бюджет, они пользуются теми же правомочиями, что и налоговые инспекции по районам в городах и в городах без районного деления. Основным структурным элементом налоговой инспекции республик в составе России, края, области, автономных образований, являются отделы.

Отделы создаются в зависимости от направления деятельности и видов налогов, по которым они осуществляют контроль, имеются отделы по налогообложению доходов (прибыли) юридических лиц; отдел налогообложения агропромышленного комплекса, природных ресурсов и земельного налога; отдел налогообложения физических лиц; отдел косвенных налогов; отдел местных и прочих налогов и сборов.

Кроме этого, как и в любой другой управляющей структуре, в составе краевой, областной и равной им инспекций функционируют отделы кадров, контроля, финансового обеспечения, юридический, хозяйственный и другие.

Общность задач, стоящих перед структурными подразделениями по контролю за уплатой конкретных видов налогов и сборов, находит свое отражение в положениях о соответствующих отделах утверждаемых руководителями налоговых инспекций. В этих нормативных документах содержатся общие требования, определяющие место отдела в структуре налоговых инспекций, его полномочия, принципы организации работы, другие вопросы, входящие в компетенцию этого структурного подразделения. В положении, как правило, закрепляются и пути решения поставленных задач, указывается, что сотрудники отдела проводят и организуют контроль государственных налоговых инспекций по районам и городам без районного деления за уплатой конкретного налога или группы налогов, готовят обзорные письма и указания по применению законов и подзаконных актов; проводят документальные и камеральные проверки бухгалтерских отчетов и балансов юридических и физических лиц по выплате того или иного налога; рассматривают письма, заявления и жалобы на действия сотрудников налоговых служб района (города) о нарушениях законодательства при изыскании конкретного налога. В отдельных случаях в положении указывается перечень видов налогов, которые контролируются тем или иным отделом. Так, в положении об отделе налогообложения физических лиц, как правило, называются: подоходный налог с доходов физических лиц (включая налогообложение доходов от предпринимательской деятельности); налог на имущество физических лиц; земельный налог; государственная пошлина; налог с имущества, переходящего в порядке наследования и дарения; налоги и платежи, устанавливаемые местными органами власти в части, касающейся физических лиц.

На основании положений об отделах разрабатываются и утверждаются начальником налоговой инспекции функциональные обязанности и должностные обязанности сотрудников.

В соответствии с Положением о Государственной налоговой службе Российской Федерации в государственных налоговых инспекциях по республикам в составе России, краям, областям, автономным образованиям, городам Москве и Санкт-Петербургу создаются коллегии в составе руководителя управления налоговой инспекции и его заместителей, а также других руководящих работников инспекции. Персональный состав и штатная численность коллегии утверждаются руководителем Министерства Российской Федерации по налогам с сборам по представлению начальника государственной налоговой инспекции. На заседаниях коллегии рассматриваются и принимаются решения по наиболее важным вопросам деятельности налоговых служб, заслушиваются отчеты начальников районных и городских налоговых органов, обсуждаются вопросы подбора и подготовки кадров, назначения на должности, проекты предложений по ставкам местных. налогов и сборов, другим вопросам налогообложения и деятельности налоговых органов.

Высшую ступеньку в иерархии налоговых органов занимает центральный аппарат Министерства Российской Федерации по налогам и сборам, которая является правоприемником Государственной налоговой службы Российской Федерации. Его структурная схема включает двадцать восемь департаментов по основным направлениям деятельности.

В рамках решения поставленных задач отраслевые департаменты изучают и анализируют практику применения действующего налогового законодательства на местах, с учетом отечественного и зарубежного опыта ведут разработку актуальных аспектов налоговой политики, участвуют в подготовке законодательных актов по конкретным видам налогообложения, разрабатывают инструкции, методические рекомендации, указания о порядке исчисления и взимания того или иного вида налога. Они вправе осуществлять либо принимать участие в комплексных и тематических проверках территориальных налоговых инспекций. В их компетенцию входит рассмотрение писем, жалоб и заявлений налогоплательщиков на действия должностных лиц, налоговых инспекций, контроль за изданием нормативных актов министерствами, ведомствами, если они имеют отношение к платежам налогов и сборам в бюджет и др.

Непосредственные задачи других подразделений центрального аппарата реализуются в основном в рамках обеспечительных и вспомогательных функций. К примеру, юридическое управление, которое состоит из отдела правового обеспечения налогообложения и отдела нормативных актов и контроля за организацией правовой работы в налоговых органах, должно обеспечивать соответствие действующему законодательству всех нормативных актов, издаваемых налоговой службой РФ, защищать права и законные интересы налоговой службы в судах, а также органах государственной власти и управления, участвовать в разработке и совершенствовании законов о налогах и налоговых органах, осуществлять методическое руководство правовой работой в инспекциях, систематизировать правовые акты, обеспечивать правовой информацией руководящие и структурные подразделения Госналогслужбы, анализировать практику правовой работы на местах и т. д.

Для обеспечения уплаты налогов налоговые органы наделены полномочиями контролирующего характера и мерами воздействия на нарушителей налогового законодательства и выполняют три основные функции:

1. контроль за исполнением обязанности по уплате налогов;

2. осуществление валютного контроля;

3. административно-юридикционная деятельность, т.е. налоговые органы выявляют и самостоятельно рассматривают дела об административных правонарушениях.

1.3. Правовые и конституционные основы обеспечения деятельности налоговых органов.

В соответствии с Положением о Государственной налоговой службе Российской Федерации[6] ее центральный аппарат и органы на местах в своей деятельности руководствуются Конституцией Российской Федерации, Законом РФ от 21 марта 1991 г. «О Государственной налоговой службе РФ», Налоговым кодексом РФ, законами, указами, постановлениями высших органов представительной власти Российской Федерации, нормами регионального законодательства.

В указанном перечне неслучайно стоит Конституция РФ, т.к. содержащиеся в ней нормы, регулирующие налоговые отношения, имеют высшую юридическую силу, прямое действие и применяются на всей территории Российской Федерации. В ст.57, 71, 72, 75, 106, 132 Конституции РФ определяются субъекты налогообложения и их гарантии, исключительная компетенция Российской Федерации и компетенция субъектов федерации в сфере налогового регулирования, называются органы налогового правотворчества и процедура принятия законов о налогообложении.

Конституционные нормы детализируются в законах и подзаконных актах, которые касаются как организации работы налоговых органов, так и конкретных сфер налогообложения. При характеристике правовой основы деятельности налоговой службы такое деление имеет теоретическую и практическую значимость. Принятый в 1991-1992 г.г. пакет нормативных актов можно представить двумя блоками. Первый включает в себя законы и подзаконные акты, определяющие порядок формирования и задачи налоговых органов, их систему и структуру, компетенцию, права и обязанности налогоплательщиков, принципы налогообложения и т. д. Второй состоит из законов по конкретным видам налогов, с указанием субъектов и объектов налогообложения, ставок налогов и налоговых льгот, правил исчисления и порядка уплаты налогов, штрафов и иных санкций за нарушения законодательства. В данной работе рассмотрен первый блок этих нормативных актов и другие нормативные акты принятые в последующие года, изданные в следствии развития налоговых правоотношений и необходимости их правового регулирования.

Закон РСФСР от 21 марта 1991 г. «О Государственной налоговой службе РСФСР» соотносится к первому блоку нормативно-правовых актов. Фактически это и первый российский закон, определивший задачи и структуру государственной налоговой службы в условиях начинавшихся тогда рыночных реформ, права и обязанности налоговых органов при осуществлении контроля за соблюдением налогового законодательства юридическими и физическими лицами. Здесь же предусматривалась ответственность государственных налоговых инспекций и их должностных лиц за совершенные по службе правонарушения, социальные гарантии сотрудников налоговых инспекций и их семей в случае гибели или получения увечий сотрудниками при исполнении служебных обязанностей.

Закон РФ «Об основах налоговой системы в Российской Федерации» от 27.12.1991 г. впервые на законодательном уровне определил понятие налога и налоговой системы. Целый ряд положений, носящих принципиальный характер, нашли закрепление в отдельных нормах закона. Так были определены права и обязанности налогоплательщиков и налоговых органов, виды налогов, которые будут взиматься на территории федерации, в субъектах федерации и на местах на уровне районов и городов без районного деления.

Закон РФ «Об основах налоговой системы в РФ» устанавливал право налоговых органов налагать и взыскивать с налогоплательщиков финансовые санкции за нарушение налогового законодательства.

Как инструмент реализации основных задач в области налоговой политики особую значимость приобрел Налоговый кодекс Российской Федерации - систематизированный законодательный акт, призванный обеспечить комплексный подход к решению насущных проблем налогового права. В Налоговом кодексе РФ действующие нормы и положения, регулирующие процесс налогообложения, перерабатываются в соответствии с выбранными приоритетами и направлениями развития налоговой системы, приводятся в упорядоченную, единую, логически цельную и согласованную систему.

Изменения налоговой системы, предусмотренные Налоговым кодексом, направлены на решение следующих важнейших задач: построение стабильной, понятной и единой в границах Российской Федерации налоговой системы, установление правовых механизмов взаимодействия всех ее элементов в рамках единого налогового правового пространства; развитие налогового федерализма при обеспечении доходов федерального, региональных и местных бюджетов закрепленными за ними и гарантированными налоговыми источниками; создание рациональной налоговой системы, обеспечивающей сбалансированность общегосударственных и частных интересов, содействующей развитию предпринимательства, активизации инвестиционной деятельности и наращиванию национального богатства России и благосостояния ее граждан; уменьшение числа налогов и снижение общего налогового бремени; формирование единой налоговой правовой базы; совершенствование системы ответственности за налоговые правонарушения; совершенствование налогового администрирования.

Первая часть Налогового кодекса РФ содержит базовые понятия, устанавливает общие правила и процедуры, которыми должны руководствоваться все участники налоговых отношений, их права и обязанности, которые обеспечивают соблюдение этих прав и выполнение обязанностей.

В общей части Налогового кодекса в целях создания справедливой и эффективной налоговой системы много внимания отведено вопросам создания единого налогового правового порядка, обеспечения законности для всех участников налоговых отношений. Налоговый кодекс призван обеспечить создание самостоятельной отрасли законодательства - налогового права, имеющей свой собственный предмет, принципы, методы и способы регулирования отношений, связанных с уплатой налогов и сборов, устранить правовой хаос и пробелы в действующем налоговом законодательстве.

Вторая часть Налогового кодекса устанавливает налоговые ставки по налогам, конкретные правила по исчислению налогов и льготы. Таким образом, законодательство Российской Федерации о налогах и сборах состоит из Налогового Кодекса РФ и принятых в соответствии с ним Федеральных законов о налогах и сборах.

В Налоговом кодексе усилена роль федерального регулирования общих принципов налогообложения и сборов с целью конкретизации и развития конституционных основ организаций и функционирования федеральной налоговой системы, разграничения компетенции РФ и ее субъектов, установления принципов и порядка совместного ведения в сфере налогообложения.

Основные разделы Налогового Кодекса устанавливают общие принципы налогообложения и сборов в РФ, систему различных органов налогового регулирования и налогового контроля, законность и правопорядок в сфере налоговых отношений и предотвращение налоговых правонарушений, предусматривает соответствующие методы воздействия налогового режима на социально-экономическую сферу.

Кроме того, Министерство по налогам и сборам вправе издавать для своих органов приказы, инструкции и методические указания по вопросам, связанных с налогообложением. Однако надо отметить, что данные документы не относятся к актам законодательства о налогах и сборах, поэтому их применение налогоплательщиками не обязательно. В настоящее время весьма повышена роль индивидуальных разъяснений налоговых органов по вопросу применения налогового законодательства.

Законодательство субъектов Федерации включает в себя нормативно-правовые акты, принятые данным субъектом, а нормативные акты органов местного самоуправления принимаются представительными органами местного самоуправления.

К ведомственным подзаконным актам относятся приказы, положения, инструкции и другие разновидности инструктивного материала, который регулирует отношения внутри Госналогслужбы. В круг этих отношений входят: вопросы совершенствования организаций и деятельности всех подразделений Госналогслужбы; структуры и штатная численность специалистов в различных службах; проблемы взаимодействия между территориальными подразделениями Госналогслужбы с другими правоохранительными органами; учет, контроль, анализ налоговой практики и т.д.

Внутриведомственные нормативные акты направленные на решение задач, стоящих непосредственно перед Госналогслужбой, носят императивный характер и распространяют свое действие на лиц, являющихся сотрудниками государственной налоговой службы. Инструктивный материал может быть межведомственным, если подготовлен и издан за подписью руководителей двух и более министерств, комитетов, служб.

Таким образом, все указанные нормативно-правовые акты образуют законодательство о налогах и сборах, которое регулирует властные отношения по установлению, введению и взиманию налогов, а также отношения, которые возникают в сфере осуществления налогового контроля.

Глава 2. Органы внутренних дел России.

В целях совершенствования государственного управления и реализации государственной политики Указом Президента Российской Федерации от 11 марта 2003г. с 01.07.2003г. была упразднена Федеральная служба налоговой полиции, а ее функции были переданы Министерству внутренних дел Российской Федерации по выявлению, предупреждению и пресечению налоговых преступлений и правонарушений. Так при Министерстве внутренних дел создано главное управление по борьбе с экономическими преступлениями Федеральной службы по экономическим и налоговым преступлениям.

Теперь органам внутренних дел по экономическим налоговым правонарушениям вменяется в обязанность:

• выявление, предупреждение и пресечение налоговых преступлений и правонарушений;

• обеспечение безопасности деятельности государственных налоговых инспекций, защиты их сотрудников от противоправных посягательств, при исполнении служебных обязанностей;

• предупреждение, выявление и пресечение коррупции в налоговых органах.

Федеральная служба по экономическим преступлениям в соответствии с поставленными перед ней задачами обязана:

1. Проводить в соответствии с законодательством оперативно-розыскные мероприятия, дознание и предварительные следствия в целях выявления и пресечения налоговых преступлений, осуществлять розыск лиц, совершивших указанные преступления или подозреваемых в их совершении, а также принимать меры по возмещению нанесенного государству ущерба;

2. Осуществлять в пределах своей компетентности производство по делам о налоговых преступлениях и нарушениях;

3. Обеспечивать безопасность деятельности государственных налоговых инспекций, защиту их сотрудников при исполнении ими служебных обязанностей и собственную безопасность;

4. Исполнять в пределах своей компетентности определения судов, постановления судей, письменные поручения прокуроров, следователей о производстве розыскных и иных предусмотренных законом действий, оказывать им содействие в производстве отдельных процессуальных действий;

5. Оказывать содействие налоговым органам, органам прокуратуры, предварительного следствия, Государственной безопасности, в выявлении, предупреждении и пресечении преступлений и нарушений в области налогового законодательства.

2.1.Взаимодействие органов внутренних дел с налоговой службой.

Успешное решение задач, возложенных законом на Федеральную службу по экономическим и налоговым преступлениям, невозможно без их делового сотрудничества с Государственной налоговой службой, Федеральной службой безопасности, Генеральной Прокуратурой РФ, их подразделениями на местах и другими государственными органами. Необходимость координации деятельности данных ведомств обусловлена наличием у них ряда общих задач по защите экономических интересов государства. Каждый из них в пределах своей компетенции соответствующими средствами и методами осуществляет сбор необходимой информации о криминогенной ситуации в экономике, проводит ее анализ, так или иначе реагирует на выявленные правонарушения.

Налоговые преступления, причиняющие значительный ущерб государству, нередко связаны с совершением других посягательств на его экономические интересы. Выявление и документирование уклонения юридических и физических лиц от уплаты налогов, сборов и иных платежей, фактов коррупции требуют не только активности и профессионализма работников внутренних дел, но и содействия других государственных органов. Объединение усилий упомянутых служб в борьбе с налоговыми правонарушениями позволяет сконцентрировать их силы, средства и технические возможности, охватить поисковой работой большее число объектов, лучше использовать возможности, каждого из этих органов для выявления и разоблачения преступников.

Рис. 1 Взаимодействие Госналогслужбы с министерствами и ведомствами по формированию налоговой политики

Взаимодействие можно рассматривать в двух аспектах. В широком смысле - это деловое сотрудничество нескольких государственных органов в обеспечении экономической безопасности в пределах конкретной территории. Такое взаимодействие осуществляется путем разработки и принятия совместных документов (приказов, инструкций, комплексных и целевых программ, договоров, соглашений, планов), которыми определяются приоритетные направления, формы, методы, сроки совместных действий; проведения межведомственных совещаний, семинаров; осуществления согласованных мер по повышению деловой квалификации сотрудников; обмена положительным опытом работы; проведения совместных рейдов, проверок и т.д.

Под взаимодействием в узком смысле понимается координация действий подразделений внутренних дел с налоговыми инспекциями, Федеральной службы безопасности, следователем, прокурором в конкретных эпизодах борьбы с экономическими преступлениями, раскрытии налоговых правонарушений и коррупции. Основными задачами взаимодействия являются:

- выявление, раскрытие и расследование налоговых преступлений;

- привлечение к установленной законом ответственности лиц, совершивших налоговые преступления и обеспечение полного возмещения материального ущерба, причиненного ими государству;

- розыск лиц, совершивших налоговые преступления и скрывшихся от следствия и суда;

- профилактика налоговых правонарушений;

- выявление и пресечение фактов коррупции в налоговых органах и подразделениях налоговой полиции, обеспечение безопасности деятельности сотрудников этих служб;

- повышение деловой квалификации кадров.

Правовую основу взаимодействия составляют: уголовно-процессуальный кодекс России, Указы Президента РФ, ведомственные (межведомственные) приказы и инструкции, а также межведомственные договоры и соглашения.

В процессе взаимодействия стороны должны исходить из ряда общих положений (принципов). Важнейшими из них являются:

- соответствие совместной деятельности требованиям закона и подзаконных актов. Стороны не могут решать задачи, запрещенные соответствующими нормативными актами, выходить за пределы своей компетенции, использовать формы, средства и методы, не предусмотренные законом;

- самостоятельность каждой из сторон в выборе дозволенных законом средств и методов деятельности, в частности оперативно-розыскных, и полная ответственность за их результаты. Взаимодействие не должно приводить к командованию, а тем более подмене одного органа другим;

- взаимное доверие сторон при строгом соблюдении каждой из них государственной и служебной тайн, неразглашении иных сведений, охраняемых законом. Стороны должны обеспечивать, необходимую конфиденциальность, не допускать разглашения сведений о совместных мероприятиях, используемых силах и средствах, сохранять и, в установленном порядке, использовать полученную информацию и материалы. Любую информацию, затрагивающую интересы другой стороны, передавать иным организациям только по согласованию с нею;

- непрерывность взаимодействия. Сторонам целесообразно согласовывать перспективное и текущее планирование по конкретным направлениям совместной деятельности, объектам налогообложения, уголовным и оперативно-розыскным делам.

Условия, формы и порядок взаимодействия УВД Мурманской области и Управления Министерства по налогам и сборам по Мурманской области до издания соответствующих совместных нормативных актов и регламентов регулируются временным порядком взаимодействия данных органов.

В целях организации взаимодействия налоговых органов внутренних дел в деятельности по выявлению, предупреждению и пресечению налоговых правонарушений и преступлений, временно используется Порядок передачи материалов о нарушениях законодательства о налогах и сборах в крупных и особо крупных размерах, утвержденный совместным приказом налоговой полиции и налоговой службой России от 15.11.1999г. № 409.

В соответствии с названным порядком налоговые органы при выявлении фактов уклонения от уплаты налогов и сборов гражданином - в размере свыше 200 минимальных размеров оплаты труда, организацией - в размере свыше 1000 минимальных размеров оплаты труда в десятидневный срок со дня выявления указанных фактов направляют материалы в органы внутренних дел для правовой оценки и принятия по ним решения в соответствии с законодательством.

При определении минимального размера оплаты труда для направления материалов в органы внутренних дел для принятия процессуального решения налоговые органы должны руководствоваться разъяснениями Генеральной прокуратуры РФ от 21.11.2002г. № 37/1-582-02, доведенным письмом МНС России от 11.12.2002г. №АС-б-06/1910.

В соответствии с указанными правовыми актами руководители органов ФСНП и МНС Российской Федерации обязаны постоянно координировать действия соответствующих служб и подразделений по своевременному выявлению и пресечению нарушений налогового законодательства, а также решению других вопросов, представляющих взаимный интерес. В этих целях должны создаваться рабочие группы, проводиться регулярные встречи представителей заинтересованных подразделений для согласования действий, а наиболее важные проблемы выноситься на рассмотрение совместных заседаний коллегий.

Передача материалов о нарушениях законодательства о налогах и сборах в Крупных и особо крупных размерах, содержащих сведения, составляющие государственную тайну, осуществляется в соответствии с требованиями статьей 16 и 17 Закона Российской Федерации от 21 июля 1993 г. N 5485-1 "О государственной тайне".

В соответствии с п.1 ст.36 НК РФ (в редакции Федерального закона от 30.06.03 г. № 86-ФЗ) по запросу налоговых органов органы внутренних дел участвуют вместе с налоговыми органами в проводимых налоговыми органами выездных налоговых проверках.

Аналогичное положение статьи НК РФ было определено и в отношении взаимодействия с органами налоговой полиции. Проведение налоговыми органами проверок с участием органов налоговой полиции, являвшихся правоохранительными органами, определялся Регламентом, утвержденным Министром РФ по налогам и сборам 10.10.2000 г. и Директором ФСНП РФ 12.10.2000 года.

В целях совершенствования взаимодействия органов внутренних дел и налоговых органов, а также во исполнение пункта 2 статьи 36 Налогового кодекса Российской Федерации (в редакции Федерального закона от 30.06.03 г. № 86-ФЗ), при выявлении обстоятельств, требующих совершения действий, отнесенных НК РФ к полномочиям налоговых органов, органы внутренних дел обязаны в десятидневный срок со дня выявления указанных обстоятельств направить материалы в соответствующий налоговый орган для принятия по ним решения.

Порядок взаимодействия по аналогичному направлению был определен совместным приказом ФСНП и МНС России от 03.01.2001 года № З/БГ-3-16/1.

На основании Указа ………………………….. предусмотрены следующие основные направления взаимодействия органов внутренних дел и налоговых служб:

1. Создание координационных рабочих групп из представителей заинтересованных подразделений МВД и налоговых инспекций. В их задачу входят: определение наиболее перспективных направлений совместной работы; планирование отдельных крупных мероприятий.

2. Проведение регулярных рабочих встреч оперативных работников, специализирующихся на раскрытии экономических преступлений в отраслях для координации усилий по предупреждению, пресечению противоправной деятельности и раскрытию преступлений. В ходе таких встреч устанавливаются личные контакты между оперативными работниками рассматриваемых ведомств, осуществляется взаимное консультирование по вопросам, входящим в компетенцию каждого из них.

Заключение

Происходящие в России изменения в области политики и экономики, изменение правовых и бюджетных отношений меж уровнями и ветвями власти, процесс интегрирования российской экономики в мировую, требуют проведения адекватной налоговой политики и построения эффективной, справедливой и стабильной налоговой системы.

Комплексный анализ налоговых правонарушений в масштабах России позволил создать классификатор способов, форм и методов их совершения, который вооружает сотрудников налоговых органов единым методологическим подходом в выявлении фактов налоговых преступлений.

Анализируя вышесказанное, можно выделить следующие проблемные вопросы Государственной налоговой службы на период до 2005 г.:

1. Создание эффективной системы начисления и сбора налогов, учета налогоплательщиков, контрольной работы и борьбы с нарушениями налоговой дисциплины: снижение налогового бремени и упрощение налоговой системы за счет исключения из нее неэффективных налогов и отчислений в отраслевые внебюджетные фонды; расширение налоговой базы за счет отмены не оправдавших себя налоговых льгот и расширения круга плательщиков налогов; перемещение основной тяжести налогового бремени с организацией на доходы и имущество физических лиц; расширение комплекса мер, связанных с повышением собираемости налогов и улучшении контроля за соблюдением налогового законодательства.

2. Разработка и внедрение типовых технологий и процедур для реализации функций налоговых органов.

3. Создание современной системы электронной обработки данных, обеспечивающей функции учета, контроля и анализа данных по основным видам налогов.

4. Применение новых форм и методов информационно-аналитической работы и научного прогнозирования для повышения эффективности налогового законодательства.

7. Разработка и применение методологии документальных проверок и отбора налогоплательщиков для их проведения.

8. Внедрение типовых машино-ориентированных документов в практику налоговых органов.

9. Обеспечение информационного взаимодействия налоговых органов районного и регионального звеньев с заинтересованными министерствами и ведомствами.

10. Применение международных и государственных стандартов в информатизации налоговых органов.

11. Внедрение в механизм начисления и взимания налогов системы "Самоначисления" (самостоятельность - контроль).

12. Формирование и организация работы по "доброжелательной" системе взаимодействия налоговых органов с налогоплательщиками (информирование, обучение, пропаганда).

13. Оптимизация документооборота в налоговых органах.

14. Создание эффективной системы подготовки и повышения квалификации кадров налоговых органов на базе Налоговой Академии Госналогслужбы России и других учебных заведений.

Список используемой литературы.

1. Конституция Российской Федерации;

2. Налоговый Кодекс РФ части первая, вторая, М.:ИНФРА-М, выпуск 16 (36)/2003г.

3. Закон РФ от 27 декабря 1991 г. "Об основах налоговой системы Российской Федерации".

4. Закон РСФСР от 21 марта 1991 г. "О Государственной налоговой службе РСФСР".

5. Указ Президента РФ "О государственной налоговой службе Российской Федерации." от 31 декабря 1991 г. № 340. // "Российская газета". 13.01.92.

6. Петрова. Г.В. Налоговое право: Учебник для вузов.,2-ое изд.,М.: Инфра-М), 2001г.

7. Пепеляев С.Г. «Основы налогового права», Учебник для вузов.,М.: ИНФРА – М), 2001г.

8. Акуленок Д.Н. Налоговый портфель. Учебное пособие для вузов. - М.: Сомитек, 2001г.

[1] п.1 ст.30 Налогового кодекса РФ

[2] ст.10 Таможенного кодекса РФ

[3] п.2 ст.30 Налогового кодекса РФ

[4] ст.71 Конституции РФ

[5] Ведомости съезда народных депутатов и Верховного Совета СССР. 1991. № 47. ст.1641

[6] Утверждено Указом Президента РФ от 31 декабря 1991 г. № 340, Ведомости съезда народных депутатов и Верховного Совета СССР. 1991. № 47. Ст. 1641.

Похожие работы

... строгий и высококвалифицированный государственный контроль. Государственная налоговая служба (Госналогслужба, ГНС) была создана в соответствии с Постановлением Совета Министров СССР от 24 января 1990 г. № 76 "О Государственной налоговой службе СССР". Ее правовой статус был определен Законом СССР от 21 мая 1990 г. "О правах, обязанностях и ответственности государственных налоговых инспекций". 21 ...

... персональных данных и повышением ответственности должностных лиц за разглашение служебной информации о налогоплательщиках. Постоянное место деятельности. Налоговая система России построена на принципе единичности учета налогоплательщика и уплаты им налога в один налоговый орган. При этом, однако, отсутствует понятие постоянного места деятельности. Юридические лица ставятся на учет в ...

... и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, а также настоящим Положением. Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной ...

... функционирования АИС. Автоматизированные информационные системы реализуют соответствующие информационные технологии. Автоматизированная информационная технология в налоговой системе — это совокупность методов, информационных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающую сбор, обработку, хранение, распространение и отображение информации с ...

0 комментариев