Права налоговой инспекции

Проверяемые документы

Обязанности директора федеральной налоговой полиции

Проводить работу по выявлению и пресечению фактов коррупции в налоговых органах и федеральных органах налоговой полиции;

Контроль за налогоплательщиками

Технология налоговых проверок

Общие требования

Сокрытие факта открытия счета

Налоговые органы США

Налоговая служба Японии

Налоговые органы ФРГ

Навигация

Система налоговых органов, их функции и задачи

Система налоговых органов, их функции и задачи

96529

знаков

1

таблица

0

изображений

КУРСОВАЯ РАБОТА

МОСКВА

КУРС: “Налоги и налогообложение”

ТЕМА: «Система налоговых органов, их функции и задачи»

Фамилия и инициалы

слушателя:

Фамилия, инициалы

научного руководителя: _________________________

МОСКВА

1999г.

Для замечаний рецензента.

ПЛАН КУРСОВОЙ РАБОТЫ|

| ||||

| Стр. | ||||

| ВВЕДЕНИЕ………………………………………………………………………… | 4 | |||

|

|

| |||

| Глава 1. Задачи и права налоговой службы России..………….…………... | 5 | |||

|

| 1.1. Права налоговой инспекции…….….………………………………….. | 6 | ||

|

| 1.2. Виды проверок……………….…….…………………………………… | 7 | ||

|

| 1.3. Проверяемые документы...…………………………………………….. | 9 | ||

| Глава 2. Органы налоговой полиции в России……………………………… | 10 | |||

| 2.1. Структура управления налоговой полиции..…………………………. | 11 | |||

| 2.2. Обязанности директора федеральной налоговой полиции………….. | 13 | |||

| 2.3. Полномочия государственной налоговой службы…………………… | 14 | |||

| 2.4. Права органов налоговой полиции…..…………………...…………… | 15 | |||

|

| ||||

| Глава 3. Налоговый контроль и его организация …...…………………….. | 18 | |||

| 3.1. Контроль за налогоплательщиками……...……………………………. | 18 | |||

| государственный реестр налогоплательщиков………………………… | 19 | |||

| постоянное место деятельности………………………………………… | 19 | |||

| место налоговой регистрации…………………………………………… | 21 | |||

| 3.2. Технология налоговых проверок……………………………………… | 22 | |||

| справка о налоговой проверке…………………………………………... | 22 | |||

| акт о налоговой проверке………………………………………………... | 23 | |||

| действия налоговых органов по результатам проверки……………….. | 24 | |||

| Глава 4. Ответственность за нарушение налогового законодательства… | 25 | |||

| 4.1. Общие требования……………………………………………………… | 25 | |||

| 4.2. Сокрытие факта открытия счета………………………………………. | 28 | |||

| 4.3. Отсутствие учета объектов налогообложения……………………….. | 29 | |||

| Глава 5. Налоговые органы капиталистических стран…………………… | 33 | |||

| 5.1. Налоговые органы США………..……………………………………… | 33 | |||

| 5.2. Налоговые служба Японии……..……………………………………… | 36 | |||

| 5.3. Налоговые органы ФРГ ……….……………………………………... | 41 | |||

| ЗАКЛЮЧЕНИЕ……………………………………………………………………. | 44 | |||

|

|

| |||

| ЛИТЕРАТУРА……………………………………………………………………... | 45 | |||

ВВЕДЕНИЕ.

Налог - обязательный взнос в бюджет или во внебюджетный фонд, осуществляемый в порядке и на условиях, определяемых законодательством.

Налоговая система каждого государства имеет свои особенности, обусловленные характером ее развития, состоянием экономики, национальными традициями, общественной психологией. Однако в любом случае она должна базироваться на такой организационной основе, которая позволила бы ей функционировать с наименьшими издержками как для страны в целом, так и для конкретного субъекта налогообложения.

Налоговые поступления являются основным источником формирования бюджета любого государства и составляют более половины его доходной части.

Пример налоговой системы описал древнегреческий историк Геродот: «...царь разделил страну на четырехугольные участки между всеми египтянами. Этим он создал для себя доходы, приказав уплачивать ежегодный налог. Если река Нил отрывала кусок от какого-либо участка, царь посылал нескольких людей для осмотра и измерения, на сколько участок уменьшился, дабы владелец его платил соответственно установленный налог».

Аналогично и в наше время госналогслужба посылает своих инспекторов на предприятия для проверки их деятельности и правильности уплаты налогов. О том как это происходит, о задачах и функциях госналогслужбы и пойдет речь в настоящей курсовой работе.

Глава 1. Задачи и права налоговой службы России.

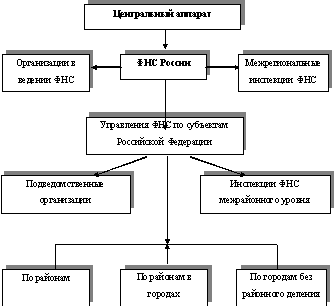

Государственная налоговая служба России - единая система контроля, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и других обязательных платежей. Единая система налоговой службы состоит из Главной налоговой инспекции, республиканских и территориальных налоговых инспекций.

К налоговым органам Российской Федерации относятся органы Государственной налоговой службы, федеральные органы налоговой полиции и органы Государственного таможенного комитета. Для обеспечения уплаты налогов налоговые органы наделены полномочиями контролирующего характера и мерами воздействия на нарушителей налогового законодательства.

Легче всего собирать налоги с заработной платы. Они вычисляются и изымаются бухгалтерией предприятия в момент выплаты заработка. Здесь нет отсрочки и возможности укрытия от налогов. Аналогичное положение имеет место для социальных взносов, акцизов, налога на добавленную стоимость. Процедура их перечисления не требует государственного вмешательства и протекает автоматически.

Наибольшие трудности возникают при сборе налогов с прибыли предприятий (предпринимателей). Во-первых, здесь имеются различные способы искусственного занижения прибыли, а во-вторых - законодательство предоставляет целый набор льгот, отсрочек, скидок.

Большая неопределенность имеет место для налогов на личные доходы индивидуальных предпринимателей, лиц свободных профессий, где экономику доходов и расходов трудно контролировать.

Проблемы объективной оценки имущества существуют при взимании налогов с этого вида капитала.

Государственная налоговая служба России - единая система контроля за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и других обязательных платежей. Единая система налоговой службы состоит из главной, государственной налоговой инспекции, республиканских и территориальных налоговых инспекций.

Похожие работы

... путем унификации и стандартизации состава и форм управленческой документации, технологий работы с ней, обеспечения контроля исполнения документов в системе Федеральной налоговой службы. Инструкция устанавливает общие нормы организации и ведения делопроизводства, основные правила подготовки, оформления, тиражирования, учета и хранения документов, а также контроля своевременности исполнения ...

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... Министерством же определяются функции структурных подразделений руководимых налоговых органов [10, с. 43]. Деятельность должностных лиц налоговых органов поощряется и гарантируется государством за счет создания надлежащих условий работы, пенсионного обеспечения, обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных ...

... с правовыми нормами. На основании вынесенного решения налогоплательщику направляется требование об уплате сумм доначисленных налогов и пеней. Глава 2 Учет поступлений по налогам и сборам и задолженности по их уплате 2.1 Полномочия по взысканию сумм налогов, пеней и штрафов Полномочия налоговых органов по взысканию сумм налогов, пеней и штрафов - это полномочия, связанные с ...

0 комментариев