Навигация

Страховой рынок и его развитие в РФ

72308

знаков

0

таблиц

0

изображений

Удмуртский государственный университет

Институт экономики и управления

Кафедра Финансов и учета КУРСОВАЯ РАБОТАТЕМА:

СТРАХОВОЙ РЫНОК И ЕГО РАЗВИТИЕ В РФВЫПОЛНИЛ: СТУДЕНТ ГР.604-31

Фахреев Ч.И.ПРОВЕРИЛА: Федулова С.Ф.

ИЖЕВСК 2001СОДЕРЖАНИЕ

ВВЕДЕНИЕ................................................................................................................................... 3

1. Страховой рынок как составная часть финансового рынка... 4

1.1 Финансовый рынок, его роль в аккумуляции и распределении финансовых ресурсов. 6

1.2. Структура финансового рынка, дискуссионные вопросы структуры..................... 8

1.3. Современное состояние финансового рынка РФ....................................................... 10

2.РАЗВИТИЕ СТРАХОВОГО РЫНКА РФ В СОВРЕМЕННЫХ УСЛОВИЯХ.......... 12

2.1 Элементы страхового рынка........................................................................................ 17

2.2 Виды страховых рынков................................................................................................ 22

2.3. Государственное регулирование страховой деятельности..................................... 36

ЗАКЛЮЧЕНИЕ......................................................................................................................... 41

ЛИТЕРАТУРА........................................................................................................................... 42

ВВЕДЕНИЕ

В данной курсовой работе не случайно были затронуты проблемы страхования и страхового рынка. На мой взгляд, страхование сейчас является одной из важнейший сфер экономики и наименее изученной из всех. Несмотря на то, что в России страхование находится лишь на этапе своего развития, возникло оно достаточно давно. И с тех пор развивалось, имея своим конечным назначением удовлетворение разнообразных потребностей человека через систему страховой защиты от случайных опасностей.

В страховании реализуются определенные экономические отношения, складывающиеся между людьми в процессе производства, обращения, обмена и потребления материальных благ. Оно предоставляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба.

Процесс воспроизводства представляет собой взаимодействие и противоборство различных сил как природного, так и общественного характера. Противоречия между человеком и природой, с одной стороны, и общественные противоречия - с другой в совокупности создают условия для проявления различных негативных последствий, имеющих случайный характер. Возникает риск, присущий различным стадиям общественного воспроизводства и любым социально-экономическим отношениям. Все эти факты способствовали возникновению и развитию страховых отношений во всем мире.

Экономика пятидесятых годов нашего столетия характеризовалась бурным взлетом страхования, способствующим росту темпов общественного производства. В России этот процесс начался вместе с экономическими реформами. Возрастание рисков в сфере деятельности всех структур общественного производства подтолкнуло развитие страхового рынка России. В последнее время наиболее важным и спорным моментом в теории страхования стало отнесение страхования к той или иной экономической категории, либо выделение его в самостоятельную категорию. Так же до сих пор не решенным является вопрос о том, является ли страховой рынок частью финансового рынка. Эти и другие вопросы были рассмотрены мной в ходе написания данной курсовой работы.

1. Страховой рынок как составная часть финансового рынкаСтраховой рынок при рассмотрении его в составе финансового рынка является одним из многих его дискуссионных звеньев. Не все страхователи получают назад вложенные средства, но часть из них получает страховые выплаты, и в некоторых случаях суммы этих выплат могут в несколько раз превышать первоначальные вложения. Таким образом, на страховом рынке осуществляется перераспределение временно свободных денежных средств. Отличительной особенностью является то, что процесс аккумуляции денежных средств и их использования разорван во времени.

Роль страховых рынков заключается в том, что они выполняют функции специализированных кредитных и инвестиционных институтов. Страховые компании после коммерческих банков занимают ведущие позиции по величине активов и значению в качестве поставщиков ссудного капитала. Характер аккумулируемых ими ресурсов позволяет

использовать временно свободные денежные средства для долгосрочных производственных капиталовложений через рынок ценных бумаг. Такими возможностями банки, опирающиеся на сравнительно краткосрочно привлекаемые средства, не располагают.

В силу этого страховые компании в данной части занимают главенствующее положение на финансовом рынке. Приток денежных средств в виде страховых взносов (платежей, премий) и доходов от активных операций (спонсорство, инвестиции, ипотека и др.), как правило, намного превышает сумму страховых выплат держателям полисов. Это позволяет страховщикам из года в год увеличивать свои доходы и инвестировать их в прибыльные народнохозяйственные программы, ценные бумаги (государственные краткосрочные облигации, векселя, акции и т. п.), вкладывать на депозиты в банки, в закладные под недвижимость и др.

Зарубежный опыт свидетельствует, что страховому рынку гприсущи мощные стимулы саморазвития: инициатива и предпринимательство, новаторство, гибкость, активность.

Государство может участвовать в рыночных отношениях как страховщик через государственные страховые организации и оказывать воздействие на функционирование страхового рынка различными правовыми и законодательными актами.

Государственное регулирование страховой деятельности дополняет рыночный механизм страхования, усиливает его положительные стороны. При этом механизм государственно-

го регулирования страховой деятельности "сплетается" с рыночным механизмом страхования.

1.1 Финансовый рынок, его роль в аккумуляции и распределении финансовых ресурсов.

Бесперебойное формирование финансовых ресурсов, их наиболее эффективное инвестирование и целенаправленное использование обеспечивается с помощью финансового рынка. Объективной предпосылкой функционирования финансового рынка является несовпадение потребности в финансовых ресурсах у того или иного субъекта с наличием источников удовлетворения этой потребности. Сплошь и рядом денежные средства есть в наличии у одних владельцев, а инвестиционные потребности возникают у других. Для аккумулирования временно свободных денежных средств и эффективного их использования и предназначен финансовый рынок, функциональное назначение которого состоит в посредничестве движению денежных средств от их владельцев (сберегателей) к пользователям (инвесторам).

Сберегателями выступают юридические и физические лица, накапливающие у себя денежные средства. Основными сберегателями в большинстве стран с развитой рыночной экономикой являются частные лица (население), которые осуществляют инвестирование своих сбережений либо непосредственно (индивидуальным образом), либо через пенсионные фонды, страховые организации и другие кредитные институты аккумулирования индивидуальных сбережений. Наряду с внутренними сберегателями в операциях на финансовых рынках могут принимать участие также и иностранные сберегатели. Пользователи (инвесторы) - это субъекты хозяйствования и органы государственной власти, вкладывающие денежные средства в какое-либо предприятие, дело (расширение производства и оказание услуг, покрытие государственных расходов и т.п.).

Функционирование финансового рынка объективно предопределено наличием в экономике страны собственников, обладающих реальной, а не мнимой самостоятельностью. Только такие независимые собственники способны заключать на финансовом рынке торговые сделки, предъявляя спрос на финансовые ресурсы и нацеливаясь на эффективное их инвестирование в различного рода затраты. Вместе с тем функционирование финансового рынка немыслимо и без соответствующих правовых основ. Их создание базируется на разработке нормативных документов, регламентирующих деятельность самого рынка и участвующих на нем контрагентов.

Благодаря финансовым рынкам осуществляется перелив капиталов между предприятиями и отраслями, обеспечивается финансирование приоритетных производственных, научно-технических и социальных программ.

Финансовые рынки играют важную рать в воспроизводственном процессе, обеспечивая свободное движение финансовых ресурсов. С их помощью осуществляется сбор средств от внутренних и внешних сберегателей и передача их для инвестирования предприятиям, фирмам, ассоциациям и органам государственной власти. Вместе с тем благодаря финансовому рынку обеспечивается участие сберегателей в прибылях предпринимателей.

Формирование финансового рынка - очень сложный процесс, охватывающий по времени не один год. Финансовый рынок невозможно ввести волевым путем, издав законодательный акт; его можно лишь постепенно создавать. При этом обязательной предпосылкой реального функционирования финансового рынка является многообразие форм собственности, твердая денежная единица, свободные цены и другие компоненты полноценной рыночной экономики.

Организационные структуры финансового рынка включают различные финансовые институты (финансово-банковские учреждения, страховые компании и др.), и в настоящее время становиться все труднее выделить ключевые среди их функционирование которых, оказывало бы существенное влияние не только на сферу финансово-кредитных отношений и денежного обращения, но и в целом на экономическое и социальное развитие

Функционирование финансовых рынков имеет огромное народно-хозяйственное значение. Во-первых, благодаря им становится возможным инвестировать денежные средства в производство, что позволяет увеличивать производственные мощности страны, накапливать ресурсный потенциал. Во-вторых, с помощью финансового рынка облегчается развитие предприятий и отраслей, обеспечивающих максимальную прибыль инвесторам. В-третьих, перелив капиталов, осуществляемых на финансовых рынках, способствует ускорению научно-технического прогресса, быстрейшему внедрению научно-технических достижений. Все перечисленное содействует наиболее быстрому движению и эффективному использованию финансовых ресурсов. И, наконец, финансовый рынок позволяет цивилизованным способом покрывать бюджетный дефицит, ибо именно на финансовом рынке скитаются свободные денежные средства для покрытия текущих государственных расходов.

1.2. Структура финансового рынка, дискуссионные вопросы структуры

Для нормального развития экономики постоянно требуется мобилизация временно свободных денежных средств физических и юридических лиц и их распределение и перераспределение на коммерческой основе между различными секторами экономики. В эффективно функционирующей экономике этот процесс осуществляется на финансовых рынках.

Финансовый рынок – система экономических отношений связанных с перераспределением временно свободных денежных средств, от тех у кого они имеются к тем кто в них нуждается в наиболее короткие сроки и по приемлимой цене.

Пожалуй единственное звено финансового рынка , которое не подлежит сомнению – это рынок ценных бумаг , его в структуре финансового рынка выделяют и Родионова и Дробозина и практически все остальные авторы. Однако в настоящее время вопрос о структуре финансового рынка остается открытым. Различные авторы включают в его состав от двух до семи составных частей:

1) Рынок ценных бумаг – здесь перераспределяются временно свободные денежные средства путем выпуска и обращения ценных бумаг.

2) Кредитный рынок – это механизм, с помощью которого устанавливаются взаимоотношения между предприятиями и гражданами, нуждающимися в финансовых средствах, и организациями и гражданами, которые их могут представить (одолжить) на определенных условиях.

3) Валютный рынок - обслуживает международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран. Специфика международных расчетов заключается в отсутствии общепринятого для всех стран платежного средства. Поэтому необходимым условием расчетов по внешней торговле, инвестициям, межгосударственным платежам является обмен одной валюты на другую в форме покупки или продажи иностранной валюты плательщиком или получателем. Валютные рынки – официальные центры, где совершается купля-продажа валют на основе спроса и предложения.

4) Страховой рынок – главная особенность в том, что процесс аккумулирования и использования средств разорван во времени.

5) Рынок межбанковских кредитов – рынок, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками между собой, преимущественно в форме межбанковских депозитов на короткие сроки. Наиболее распространенные сроки депозитов – 1, 3 и 6 месяцев, предельные сроки – от 1 дня до 2 лет (иногда 5 лет). Средства межбанковского рынка используются банками не только для краткосрочных, но и для средне- и долгосрочных активных операций, регулирования балансов, выполнения требований государственных регулирующих органов.

6) Вексельный рынок

7) Рынок золота и драгоценных металлов.

Радионова в составе финансового рынка выделяет рынок ценных бумаг и рынок ссудного капитала.

Дробозина рынок, краткосрочных, среднесрочных и долгосрочных кредитов и фондовых ценностей, т.е. акций, облигаций и других видов ценных бумаг.

Поляк считает, что “финансовый рынок – это рынок, на котором обращаются капиталы и кредиты”, выделяет: рынок ценных бумаг, кредитный рынок, валютный рынок и рынок страховых, пенсионных и инвестиционных фондов

Включение того или иного звена финансового рынка авторами зависит в основном от того выполняется ли главная задача с помощью этого звена главная функциональная задача финансового рынка, которой является перераспределение временно свободных денежных средств.

1.3. Современное состояние финансового рынка РФ

Современное состояние рынка ценных бумаг

Рынок государственных ценных бумаг. С января по август 2000 г. средняя доходность ОФЗ снизилась с 63,74% до 21,42-25,10% годовых, а среднедневной объем торгов увеличился с 253 млн. р. до 718, 558 млн. р. В этот период действовали следующие положительные факторы: восстановление интереса инвесторов к российским ценным бумагам на фоне улучшения макроэкономической ситуации; удачные размещения Минфином РФ новых выпусков ГКО (причем 2 августа были выпущены ГКО 21142 впервые за последний год на сумму, превышающую 3 млрд. р. – 3,5 млрд. р.); выполнение Минфином своих обязательств по обращающимся выпускам облигаций; снижение ЦБ ставки рефинансирования с 33 до 28%.

Рынок акций. С января по август 2000 г. индекс российской торговой системы (РТС) вырос с 179 п.п. до 240,66 п.п., а среднедневные объемы сделок – с 10,7 млн. долл. до максимальной в августе суммы (24 авг.) 48,337 млн. долл. Отрицательное влияние на рынок акций имели факторы: изменения котировок акций РАО "ЕЭС России" (-24% за 8 дней); положение цен на мировом рынке нефти и возможность снижения учетной ставки в США. Положительную же роль сыграли: отказ ФРС США от снижения учетной ставки; известия об итогах годовых собраний в трех ведущих российских компаниях – Сбербанке, "Газпроме" и РАО "ЕЭС России" (+13,5% за 6 дней); избрание президентом В.В. Путина (+48,4% за 25 дней); снижение ставки рефинансирования, удачное завершение переговоров с Лондонским клубом кредиторов и повышение рейтинга российских еврооблигаций (+15% за 5 дней); улучшение макроэкономической ситуации в стране.

Современное состояние страхового рынка

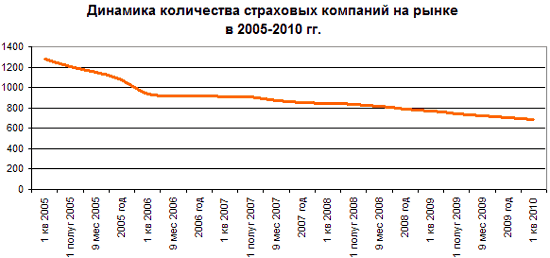

Высокие темпы роста страховых премий и укрепление курса рубля по итогам 2000 г. вывели Россию в лидеры страхового рынка в Центральной и Восточной Европе. Сумма собранных страховых премий превысила 6 млрд. долл. Ближайший конкурент – Польша вряд ли собрала более 5,2 млрд. долл.

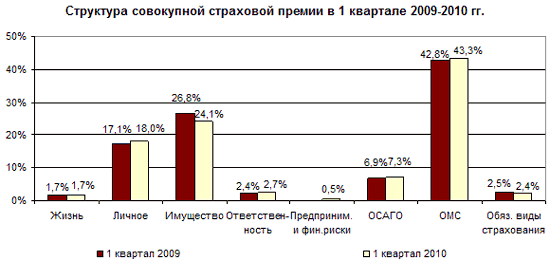

В течение 2000 года на страховом рынке росли как операции по "оптимизационным" видам страхования, так и по видам, предполагающим предоставление реальных страховых услуг. Например, премии по страхованию жизни выросли сразу на 43,5 млрд. руб. На его долю приходится уже более 56% премий по добровольным видам страхования. К слову, помимо страхования жизни, наибольшие суммы страховых премий собирают российские страховщики по страхованию имущества (кроме транспорта и грузов) организаций. На долю страхования недвижимости, производственного оборудования, иных материальных ценностей приходится более 14% премий по добровольному страхованию.

2.РАЗВИТИЕ СТРАХОВОГО РЫНКА РФ В СОВРЕМЕННЫХ УСЛОВИЯХ

Нынешние тенденции развития страхового рынка связаны с укрупнением страхового бизнеса, с объединением страховщиков, перестраховщиков, страховых брокеров.

Укрупнение таких страховых монстров, как АХА-UAP, Allianz-GVN, General & Cologne Re, покупка Марш Макленоном крупнейшего страхового брокера Седжвик могут служить предельным выражением этой тенденции.

Состоявшаяся в начале июня II ежегодная страховая конференция, проходившая под лозунгом “Стремление к слиянию – где оно кончится?”, подтвердила, что наибольшее стремление к консолидации проявляют среднеразмерные участники рынка.

В этой связи на рубеже столетий на страховых рынках проходит волна слияний и приобретений. Последние экономические потрясения России также подталкивают национальный страховой рынок изыскивать пути повышения устойчивости и укрепления позиций его субъектов.

Сложившаяся ситуация такова, что только совместные усилия участников страхового рынка позволят обеспечить его динамическое развитие, а следовательно, и развитие экономики страны, и предоставление надежных финансовых гарантий страхователям.

Рассматривая перспективы процесса объединения на рынке страховых услуг РФ, можно представить его развитие в трех направлениях.

Во-первых, объединения, сопряженные с изменением юридического статуса. Такого типа объединения имеют целью увеличение уставного капитала посредством слияния, присоединения.

Процесс объединения в такой форме уже происходит на российском рынке в связи с законодательно установленным с 01.01.1999 года минимальным размером уставного капитала, являющимся недостижимым для огромного числа страховых компаний.

Можно порадоваться за тех страховщиков, которые на сегодняшний день нашли себе партнера для объединения своих капиталов. Например, претерпели изменения Медицинская Страховая Компания “Жизнь”, Пятигорск, слившись с КМВ “Полис”, Пятигорск; Краснодарская страховая компания “Медстрах ЛТЛ” влилась в “Корпорацию медицинского страхования”.

Во-вторых, создание различных холдингов – групп компаний, остающихся юридически свободными и связанными между собой участием в уставных капиталах, следовательно, и управлением компаниями. Формы холдингов могут быть различными - от блокирующего до управляющего.

Одним из наиболее известных примеров холдинга, сложившегося, правда, исторически, является ОАО “Росгосстрах” с его более 80 региональными страховыми компаниями. Центральное Правление же осуществляет стратегическое руководство подконтрольными ему участниками холдинга.

Сейчас у российских страховщиков на повестке дня стоит вопрос о финансовой устойчивости в условиях экономического кризиса. В связи с этим имеет смысл рассматривать это направление – консолидацию баз изменения юридического статуса, например, путем объединения в страховые пулы по соответствующим направлениям деятельности.

В настоящее время на российском страховом рынке существует ядерный пул, куда входят такие крупные компании, как МАКС, ИСК, РОСНО, Ингосстрах, ВСК, Энергогарант, Интеррос-Согласие. Пул создан для страхования гражданской ответственности организаций, эксплуатирующих объекты с использованием атомной энергии. Состоят в пуле и организации обязательного медицинского страхования Москвы, между ними распределен рынок ОМС по территориальному признаку.

Процесс консолидации в российском страховом бизнесе является объективной закономерностью развития отечественного страхового рынка. Можно прогнозировать, что в скором времени в национальном страховании произойдет поэтапное объединение страховщиков в 10-15 крупных объединений.

Анализ финансового состояния страхового рынка указывает на определенные стагнирующие явления:

- отсутствие крупных рынков, например, страхования жизни, страхования автогражданской ответственности, страхования ответственности работодателей на фоне отсутствия менталитета;

- отток средств частных страхователей, которые переводят деньги в доллары;

- действие старых и проникновение новых транснациональных страховых групп;

- уменьшение инвестиционной привлекательности страховых компаний за счет долларового снижения стоимости страховых резервов и собственных средств;

- уменьшение возможности собственного удержания и работы в режиме фронтирующих компаний и уменьшение инвестиционного дохода от оборота резервов;

- снижение возможностей российских инвесторов (кризис банков), в том числе, страховщиков.

Все это требует от участников страхового рынка немедленного осуществления продуманных действий, направленных на поддержку отечественного страхования и преодоление сложившихся негативных тенденций. Развитие страхового рынка не может происходить без серьезной и продуманной государственной поддержки.

В настоящее время основная задача состоит в развертывании страховой пропаганды как важного элемента рыночного сознания. Для решения этой проблемы требуется объединение усилий страховщиков и государства. Поскольку принятие “идеологических документов” не может быстро улучшить положение дел в страховой сфере, необходимо предпринять ряд практических шагов с целью развития страхования.

Это, во – первых, создание благоприятных макроэкономических и правовых условий для формирования цивилизованного страхового рынка. Во-вторых, это решение кадровой проблемы в отрасли. Необходимо создать современную систему подготовки страховщиков. Одним из элементов системы должны стать постоянно действующие семинары и курсы. . Другой элемент системы страхового образования – школы и курсы для подготовки по страховым специальностям. Такую школу можно создать под эгидой Всероссийского союза страховщиков. В качестве преподавателей могут быть сотрудники Росгосстраха.

Вместе с тем надо отметить, что страховые компании нуждаются сегодня в страховых кадрах различной специализации: в менеджерах, актуариях, правоведах, финансистах, оценщиках и т.д. Поэтому целевая подготовка таких специалистов в одном ВУЗе невозможна. Поэтому следует ввести соответствующую специализацию в разных ВУЗах.

В-третьих, необходимо обеспечить финансовую устойчивость страховых операций. Для этого надо более детально подойти к определению способности страховой организации выполнять свои обязательства по страховым выплатам перед страхователями. Это потребует доработки существующих нормативных документов.

В-четвертых, без создания эффективной системы стимулов как для страхователей, так и для страховщиков ни о каком развитии страхования речи быть не может. Именно стимулов, а не льгот, так как система страхования в нашей стране только формируется. В связи с этим возникают проблемы налогообложения в страховой сфере. Для успешного решения проблем было бы целесообразно:

1. создать методологическую базу налогообложения в страховой сфере. Для чего разработать принципы построения системы налогообложения, к которым следует отнести:

- Принцип системности, то есть подходить к страхованию как к целой отрасли.

- Принцип развития: система налогообложения должна вести не к стагнации, а способствовать развитию страхового рынка.

- Принцип преемственности: принимаемые законы не должны ухудшить положения страхователей и страховщиков по сравнению с действующим законодательством.

- Принцип социальной защиты: система должна давать стимулы для развития социально значимых видов страхования.

Похожие работы

... как по месту работы, так и в местах, определяемых органами, ведавшими исполнением данного вида наказания, в порядке, определяемом Исправительно-трудовым кодексом РСФСР. Задача №3 Страховой рынок и его структура. Субъектами страхового рынка являются страховщики, страхователи, застрахованные и страховые посредники. Страховой рынок – это особенная система организации страховых отношений, при ...

... , которое подчинялось, с одной стороны, Правлению государственного страхования СССР, а с другой — министерству финансов союзной республики. 1.3 Сравнительный анализ российского и зарубежного страхового рынка Экономические реформы, происходящие в России, создали реальные предпосылки для организации новой системы страхования. Произошли радикальные изменения в вопросах государственного ...

... одним из главных критериев высокого профессионализма специалиста в области страхования. Теперь зная их можно дальше анализировать страховой рынок Российской Федерации. 2 Состояние страхового рынка в России 2.1 Современное состояние страхового рынка России Предпосылками развития страхового дела в нашей стране явились: - укрепление негосударственного сектора экономики; - рост объемов ...

... собственности, свободное ценообразование - расчет тарифных ставок, наличие конкуренции, свобода выбора, разработка и внедрение новых видов страховых услуг и т.д. Обязательные условия существования страхового рынка: · наличие общественной потребности в страховых услугах - формирование спроса; · наличие страховщиков, способных удовлетворить эту потребность, - формирование предложения. В связи ...

0 комментариев