Навигация

Имущественное страхование

72308

знаков

0

таблиц

0

изображений

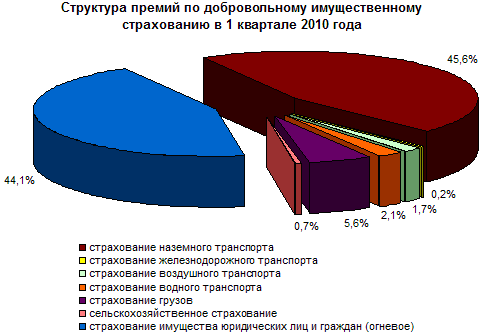

2.2.1 Имущественное страхование

Имущественное страхование в Российской Федерации - отрасль страхования, где объектами страховых правоотношений выступает имущество в различных видах. Под имуществом понимается совокупность вещей и материальных ценностей, состоящих в собственности и оперативном управлении физического или юридического лица. В состав имущества входят деньги и ценные бумаги, а также имущественные права на получение вещей или иного имущественного удовлетворения от других лиц.

Экономическое содержание имущественного страхования заключается в организации особого страхового фонда, предназначенного для возмещения ущерба его участникам, который возник в результате причинения вреда. Застрахованным может быть имущество, как являющееся собственностью страхователя (участника страхового фонда), так и находящееся в его владении, пользовании и распоряжении. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность. Условия страхования чужого и собственного имущества могут существенно различаться, что отражено в конкретных правилах страхования.

Для целей страхования принято классифицировать имущество по видам хозяйствующих субъектов, которым оно принадлежит. Различают имущество промышленных предприятий, сельскохозяйственных предприятий, имущество граждан.

Состав имущества промышленных предприятий, подлежащих страхованию:

· здания, сооружения, объекты незавершенного капитального строительства, транспортные средства, машины, оборудование, инвентарь, товарно-материальные ценности и другое имущество, принадлежащее предприятиям и организациям (основной договор);

· имущество, принятое организациями на комиссию, хранение, для переработки, ремонта, перевозки и т.п. (дополнительный договор);

· сельскохозяйственные животные, пушные звери, кролики, домашняя птица и семьи пчел;

· урожай сельскохозяйственных культур (кроме естественных сенокосов).

Договор страхования имущества, принадлежащего предприятию, может быть заключен по его полной стоимости или по определенной доле (проценту) этой стоимости, но не менее 50% балансовой стоимости имущества; по страхованию строений - не ниже остатка задолженности по выданным ссудам на их возведение.

В страховании имущества приняты следующие пределы оценки его стоимости:

· для основных фондов максимальный - балансовая стоимость, но не выше восстановительной стоимости на день их гибели;

· для оборотных фондов - фактическая себестоимость по средним рыночным, отпускным ценам и ценам собственного производства;

· незавершенное строительство - в размере фактически произведенных затрат материальных и трудовых ресурсов к моменту страхового случая.

Имущество, принятое от других организаций и населения на комиссию, хранение, для переработки, ремонта, перевозки и т.п., считается застрахованным исходя из стоимости, указанной в документах по его приему, но не выше действительной стоимости этого имущества (за вычетом износа).

Страхование имущества проводится на случай гибели или повреждения в результате пожара, удара молнии, взрыва, наводнения, землетрясения, просадки грунта, бури, урагана, ливня, града, обвала, оползня, действия подпочвенных вод, селя и аварий, в том числе средств транспорта, отопительной, водопроводной и канализационной системы.

Страховое возмещение выплачивается за все погибшее или поврежденное имущество, в том числе и за имущество, поступившее к страхователю в период действия договора. При гибели или повреждении застрахованного имущества во время перевозки страховое возмещение выплачивается в случае, когда законодательством или договором перевозки не установлена ответственность перевозчика за гибель или повреждение груза.

Страховое возмещение выплачивается независимо от местонахождения имущества во время гибели или повреждения, а за имущество, принятое от других организаций и населения, - в случае гибели и повреждения его только в местах (магазинах, складах, мастерских и т.п.), указанных в заявлении о страховании.

У сельскохозяйственных предприятий может быть застраховано следующее имущество:

· урожай сельскохозяйственных культур (кроме урожая сенокосов);

· сельскохозяйственные животные, домашняя птица, пушные звери, семьи пчел;

· здания, сооружения, передаточные устройства, силовые, рабочие и другие машины и оборудование, инвентарь, продукция, сырье, материалы и многолетние насаждения.

Размер ущерба при гибели или повреждении сельскохозяйственных культур определяется из стоимости количественных потерь урожая основной продукции культуры на всей площади посева, исчисленной по разнице между стоимостью урожая на 1 га в среднем за последние пять лет и данного года по действующим государственным закупочным ценам. При гибели животных, домашней птицы и семей пчел размер ущерба определяется из их балансовой стоимости на день гибели. Ущерб основных и оборотных фондов определяется из балансовой (инвентарной) стоимости с учетом износа (амортизации). В сумму ущерба включаются также расходы по спасанию имущества и приведению его в порядок после бедствия.

Страхование имущества граждан проводится на случай уничтожения, гибели, утраты или повреждения имущества граждан в результате стихийных бедствий, несчастных случаев и иных неблагоприятных событий. Под имуществом граждан понимаются предметы домашней обстановки, обихода и потребления, используемые в личном хозяйстве и предназначенные для удовлетворения бытовых и культурных потребностей семьи по праву личной собственности.

Объектом имущественного страхования граждан не могут быть документы, ценные бумаги, денежные знаки, рукописи, коллекции, уникальные и антикварные предметы, изделия из драгоценных металлов, камней, предметы религиозного культа и т.д.

Размеры ставок предусматриваются правилами страхования и определяются по договоренности сторон.

Ущербом в имущественном страховании граждан считается:

· в случае уничтожения или похищения предмета - его действительная стоимость (с учетом износа) исходя из рыночных цен;

· в случае повреждения предмета - разница между указанной выше его действительной стоимостью и стоимостью этого предмета с учетом обесценения в результате страхового случая.

В сумму ущерба включаются расходы по спасанию имущества и приведению его в порядок в связи с наступлением страхового случая. Размер таких расходов исчисляется по нормам и тарифам на работы, признанные необходимыми.

Похожие работы

... как по месту работы, так и в местах, определяемых органами, ведавшими исполнением данного вида наказания, в порядке, определяемом Исправительно-трудовым кодексом РСФСР. Задача №3 Страховой рынок и его структура. Субъектами страхового рынка являются страховщики, страхователи, застрахованные и страховые посредники. Страховой рынок – это особенная система организации страховых отношений, при ...

... , которое подчинялось, с одной стороны, Правлению государственного страхования СССР, а с другой — министерству финансов союзной республики. 1.3 Сравнительный анализ российского и зарубежного страхового рынка Экономические реформы, происходящие в России, создали реальные предпосылки для организации новой системы страхования. Произошли радикальные изменения в вопросах государственного ...

... одним из главных критериев высокого профессионализма специалиста в области страхования. Теперь зная их можно дальше анализировать страховой рынок Российской Федерации. 2 Состояние страхового рынка в России 2.1 Современное состояние страхового рынка России Предпосылками развития страхового дела в нашей стране явились: - укрепление негосударственного сектора экономики; - рост объемов ...

... собственности, свободное ценообразование - расчет тарифных ставок, наличие конкуренции, свобода выбора, разработка и внедрение новых видов страховых услуг и т.д. Обязательные условия существования страхового рынка: · наличие общественной потребности в страховых услугах - формирование спроса; · наличие страховщиков, способных удовлетворить эту потребность, - формирование предложения. В связи ...

0 комментариев