Навигация

Анализ себестоимости промышленной продукции

61685

знаков

22

таблицы

3

изображения

2. Анализ себестоимости промышленной продукции.

Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, вырыжающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. В себестоимость включаются перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов) и расходы на оплату труда работников предприятия (заработная плата).

Различают четыре вида себестоимости промышленной продукции. Цеховая себестоимость включает затраты данного цеха на производство продукции. Общезаводская (общефабричная) себестоимость показывает все затраты предприятия на производство продукции. Полная себестоимость характеризует затраты предприятия не только на производство, но и на реализацию продукции. Отраслевая себестоимость зависит как от результатов работы отдельных предприятий, так и от организации производства по отрасли в целом.

Систематическое снижение себестоимости продукции дает государству дополнительные средства как для дальнейшего развития общественного производства, так и для повышения материального благосостояния трудящихся. Снижение себестоимости продукции - важнейший источник роста прибыли предприятий.

2.1. Анализ себестоимости по первичным экономическим элементам

Группировка по первичным экономическим элементам позволяет разработать смету затрат на производство, в которой определяются общая потребность предприятия в материальных ресурсах, сумма амортизации основных фондов, затраты на оплату труда и прочие денежные расходы предприятия. Эта группировка используется также для согласования плана по себестоимости с другими разделами бизнес-плана, для планирования оборотных средств и контроля их использования. В промышленности принята следующая группировка затрат по их экономическим элементам:

1) материальные затраты — зачастую для удобства использования подразделяются на:

– сырье и основные материалы;

– вспомогательные материалы;

– топливо (со стороны);

– энергию (со стороны).

2) амортизация основных фондов;

3) заработная плата;

4) отчисления на социальное страхование;

5) прочие затраты, не распределенные по элементам.

Приблизительная структура затрат на производство промышленной продукции показана в таблице 1. Поскольку промышленное производство, как правило, материалоемкое, затраты сырья и основных материалов занимают наибольший удельный вес в общей сумме затрат. И хотя в современных условиях развития промышленного сектора, когда в промышленное производство все больше проникает автоматизация технологических процессов и растет удельный вес амортизации высокотехнологичного оборудования и зарплаты высококвалифицированных кадров, материальные затраты не сдают своих позиций, по-прежнему занимая наибольшую долю в структуре затрат.

Таблица 1.

Ориентировочная структура затрат на производство промышленной продукции

| № Эл. | Экономические элементы затрат | % в общей сумме затрат |

| А | 1 | 2 |

| 1.1 | Сырье и основные материалы | 85,5 |

| 1.2 | Вспомогательные материалы | 2,6 |

| 1.3 | Топливо | 0,3 |

| 1.4 | Энергия | 0,6 |

| А | 1 | 2 |

| 2 | Амортизация | 1,6 |

| 3, 4 | Заработная плата и отчисления на социальное страхование | 8,6 |

| 5 | Прочие затраты, не распределенные по элементам | 0,8 |

| ВСЕГО: | 100 | |

Затраты на производство промышленной продукции планируются и учитываются по первичным экономическим элементам и статьям расходов.

Рассмотрим методику анализа общей суммы затрат по данным за 2001–2002 гг. на примере промышленного предприятия РУП «Беллегпром».

Из приведенных в табл. 2 данных видно, что фактические затраты в 2003 г. больше затрат по элементам предыдущего года на 85640 тыс. руб. или 11,45 %. Такое повышение затрат могло быть вызвано различными причинами, среди которых:

ü повышение себестоимости;

ü увеличением объема производства;

ü изменение ассортимента выпускаемой продукции.

Таблица 2

Анализ затрат по экономическим элементам

| № п/п | Элементы затрат | 2002 г. | 2003 г. | Отклонение | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| 1. | Материальные затраты | 643959 | 86,14 | 729090 | 87,47 | 83131 | 1,33 |

| 2. | Затраты на оплату труда | 35845 | 4,78 | 37886 | 4,55 | 2041 | -0,23 |

| 3. | Отчисления на соц. мероприятия | 13263 | 1,77 | 14018 | 1,68 | 755 | -0,09 |

| 4. | Амортизация | 53420 | 7,12 | 50303 | 6,03 | -3117 | -1,09 |

| 5. | Прочие производственные расходы | 1420 | 0,19 | 2250 | 0,27 | 830 | 0,08 |

| Всего затрат | 747907 | 100 | 833547 | 100 | 85640 | 0,0 | |

| 6. | Объем производства, тыс. руб. | 798756 | 871253 | 72497 | |||

Данные свидетельствуют о том, что в отчетном году, равно как и в прошлом, наибольший удельный вес занимают материальные затраты (87,47 %), что говорит о материалоемком характере производства. Следовательно, важнейшим направлением снижения затрат на производство будет поиск резервов по сокращению этих расходов. Как известно, главным источником экономии материалов является их рациональное использование.

За рассматриваемый период удельный вес заработной платы производственных рабочих снизился на 0,23 %, соответственно и отчисления — на 0,09 %. Это сокращение связано со снижением трудоемкости на базе внедрения новой техники, совершенствованием технологии, а также с заменой деталей и узлов собственного производства покупными изделиями и полуфабрикатами.

Рост прочих затрат вызван изменением их структуры: увеличением доли процентов за кредиты банка, арендной платы, налогов, включаемых в себестоимость.

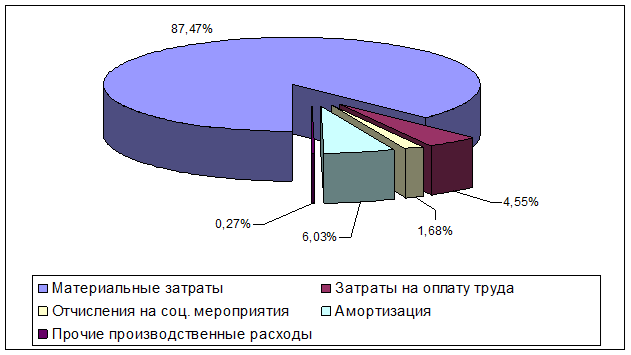

Таким образом, повышение общей суммы затрат было вызвано повышением в абсолютном выражении суммы почти каждого элемента затрат.  Рисунок 1. Структура затрат на производство продукции в 2003 году

Рисунок 1. Структура затрат на производство продукции в 2003 году

Структуру затрат наглядно иллюстрирует рисунок 1. по данным таблицы 2. Как видим, удельный вес затрат овеществленного труда (материалы, амортизация, и ⅔ от прочих затрат) в отчетном периоде увеличились по сравнению с предыдущим годом при снижении затрат живого труда. Такое изменение характеризует повышение материальных затрат на производство и снижение расходов прежде всего на оплату труда. Таким образом, анализ данных показывает, что на данном предприятии произошло улучшение структуры затрат на производство, что вызвано снижением удельного веса затрат живого труда и увеличение материальных затрат.

Как же повлияло изменение структуры затрат на изменение общей суммы затрат? Это можно увидеть из данных, представленных в таблице 3.

Для исчисления влияния факторов необходимо определить индекс выпуска продукции следующим образом:

Для исчисления влияния факторов необходимо определить индекс выпуска продукции следующим образом:

![]()

Данный индекс свидетельствует об увеличении выпуска продукции в стоимостном выражении. Для нашего конкретного случая будем считать, что цены на продукцию в 2003 остались на уровне 2002 года, т. е. они не повлияли на рост общей стоимости выпуска продукции.

Таблица 3.

Расчет влияния изменения структуры затрат на изменение общей суммы затрат

| Показатели | 2002 г. | 2003 г. | 2002 г., | Влияние на общие затраты | |

| ∆ВП | элементов | ||||

| Материальные затраты | 643959 | 729090 | 702406,26 | 58447,26 | 26683,74 |

| Заработная плата с начислениями | 49108 | 51904 | 53565,16 | 4457,16 | -1661,16 |

| Амортизация | 53420 | 50303 | 58268,53 | 4848,53 | -7965,53 |

| Прочие затраты | 1420 | 2250 | 1548,88 | 128,88 | 701,12 |

| Итого | 747907 | 833547 | 815788,83 | 67881,83 | 17758,17 |

Итак, увеличение общих затрат было вызвано увеличением затрат по всем элементам. Если бы объем производства остался на уровне 2002 г., то рост себестоимости продукции составил бы 17758,17 тыс. руб., но рост объема производства увеличил данный показатель до 85640 тыс. руб.

Похожие работы

... дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства. Глава 2. Расчетно-аналитическая часть анализа себестоимости промышленной продукции В данной главе мы рассмотрим возможности применения теоретических разработок и методик анализа себестоимости, изложенных в предыдущих главах курсовой работы, для ...

... в плане: S`1= Отношение S1 к Sпл характеризует соотношение фактической и плановой себестоимости продукции. Это соотношение и есть индекс, на рубль товарной продукции: Iz= Постатейный анализ себестоимости дает возможность выявить экономию или перерасход по каждой статье, а также влияние этой экономии (или перерасхода) на общий процент изменения себестоимости. В отчете по форме 5 ...

... на готовую продукцию: клин и строганный погонаж (обшивка, пол, наличник, плинтус). Приведем исходные данные, необходимые для выполнения экономико-статистического анализа себестоимости продукции на данном предприятии. Таблица 2.1 Состав себестоимости клина за I квартал отчетного года (год 2) Статьи затрат Товарная продукция по себестоимости, руб. план факт 1. Полуфабрикаты 65 300 52 ...

... от планового. Поэтому плановое задание по затратам на 1 руб. продукции пересчитывается на фактический ассортимент и потом уже сопоставляется с данными о затратах на 1 руб. продукции. План по себестоимости промышленной продукции составляется по единым для всех предприятий правилам, установленным в инструкциях по планированию, учету и калькулированию себестоимости промышленной продукции. В этих ...

0 комментариев