Навигация

Анализ себестоимости по статьям калькуляции

61685

знаков

22

таблицы

3

изображения

2.3. Анализ себестоимости по статьям калькуляции

Группировка затрат по статьям расходов дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции. Планирование и учет себестоимости по статьям расходов необходимы для того, чтобы определить, под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести борьбу за ее снижение.

В промышленности применяется следующая номенклатура основных калькуляционных статей:

1) сырье;

2) материалы;

3) покупные полуфабрикаты и комплектующие изделия;

4) топливо и энергия на технологические цели;

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата производственных рабочих;

7) расходы на содержание и эксплуатацию оборудования;

8) общепроизводственные (общецеховые) расходы;

9) общехозяйственные (общезаводские, общефабричные) расходы;

10) прочие расходы;

11) расходы на сбыт (коммерческие).

Первые десять статей расходов образуют фабрично-заводскую себестоимость. Полная себестоимость складывается из фабрично-заводской себестоимости и внепроизводственных (в основном, сбытовых) расходов.

Расходы предприятий, включаемые в себестоимость продукции, делятся на:

ü прямые;

ü косвенные.

К прямым расходам относятся затраты, непосредственно связанные с изготовлением продукции и учитываемые прямым путем по ее отдельным видам: стоимость основных материалов, топлива и энергии на технологические нужды, заработная плата основных производственных рабочих и др.

К косвенным расходам относятся затраты, которые невозможно или нецелесообразно прямо относить на себестоимость конкретных видов продукции: цеховые, общезаводские (общефабричные) расходы, расходы по содержанию и эксплуатации оборудования.

Обобщенная схема затрат на производство показана на рис. 3.

Рисунок 3. Общая схема классификации затрат на производство

Себестоимость отдельных видов продукции определяется путем составления калькуляций, в которых показывается величина затрат на производство и реализацию единицы продукции. Калькуляции составляются по статьям расходов, принятым в данной отрасли промышленности. Различают три вида калькуляций:

а) плановую;

б) нормативную;

в) отчетную.

В плановой калькуляции себестоимость определяется путем расчета затрат по отдельным статьям, а в нормативной — по действующим на данном предприятии нормам, и поэтому она, в отличие от плановой калькуляции пересматривается, как правило, ежемесячно, в связи с изменением нормативов.

Отчетная калькуляция составляется на основе данных бухгалтерского учета и показывает фактическую себестоимость изделия, благодаря чему становятся возможными проверка выполнения плана по себестоимости изделий и выявление отклонений от плана на отдельных участках производства.

Нормативный метод учета и калькулирования является наиболее прогрессивным, поскольку позволяет осуществлять повседневный контроль над ходом производственного процесса, за выполнением заданий по снижению себестоимости продукции. В этом случае затраты на производство подразделяются на две части: затраты в пределах норм и отклонения от норм расхода. Все затраты в пределах норм учитываются без группировки, по отдельным заказам. Отклонения от установленных норм учитываются по их причинам и виновникам, что дает возможность оперативно анализировать причины отклонений, предупреждать их в процессе работы. При этом фактическая себестоимость изделий при нормативном методе учета определяется путем суммирования затрат по нормам и затрат в результате отклонений и изменений текущих нормативов.

Более широкое распространение как показатель получила себестоимость продукции по калькуляционным статьям. Учет по калькуляционным статьям позволяет определить целевое направление затрат и исчислить себестоимость отдельных видов и единицы продукции. При этом определяются такие показатели как заводская и полная себестоимость.

Калькуляция себестоимости на каждом предприятии имеет свои особенности и составляется в соответствии со спецификой производства. Для анализа по каждой статье калькуляции определяется абсолютное отклонение. Затем определяют влияние объема и структуры производства на изменение полной себестоимости и выявляют экономию или перерасход по каждой статье.

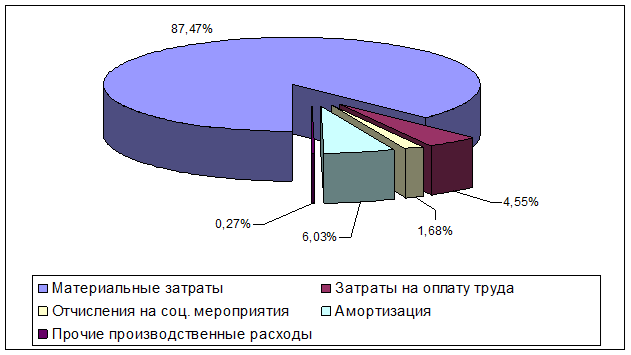

На анализируемом предприятии РУП «Беллегпром» себестоимость представлена следующими калькуляционными статьями (см. таблицу 7.).

Первые три статьи составляют материальные затраты. Как видно, по этим трем статьям наблюдается перерасход, это ярко иллюстрирует статья «Покупные полуфабрикаты и комплектующие изделия». По ней перерасход составил 63360 тыс. руб., что вызвало прирост удельного веса данной статьи на 0,67 %, а доля сырья и материалов снизилась на 0,07 %. Именно эти статьи и статья «Топливо и энергия на технологические цели» занимают наибольший удельный вес в структуре полной себестоимости.

Таблица 7.

Анализ себестоимости по статьям калькуляции

| № п/п | Статьи затрат | 2002 г. | 2003 г. | Отклонение | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| 1. | Сырье и материалы | 112758 | 14,88 | 125152 | 14,81 | 12394 | -0,07 |

| 2. | Покупные полуфабрикаты и комплектующие изделия | 499840 | 65,97 | 563200 | 66,63 | 63360 | 0,67 |

| 3. | Топливо и энергия на технологические цели | 31361 | 4,14 | 40738 | 4,82 | 9377 | 0,68 |

| 4. | Основная заработная плата | 29100 | 3,84 | 30630 | 3,62 | 1530 | -0,22 |

| 5. | Дополнительная зарплата | 6745 | 0,89 | 7256 | 0,86 | 511 | -0,03 |

| 6. | отчисления на соц. мероприятия | 13263 | 1,75 | 14018 | 1,66 | 755 | -0,09 |

| 7. | Расходы на содержание и эксплуатацию оборудования | 9600 | 1,27 | 9629 | 1,14 | 29 | -0,13 |

| 8. | Общепроизводственные расходы | 21500 | 2,84 | 20400 | 2,41 | -1100 | -0,42 |

| 9. | Общехозяйственные расходы | 32000 | 4,22 | 31800 | 3,76 | -200 | -0,46 |

| 10. | Прочие расходы | 1420 | 0,19 | 2250 | 0,27 | 830 | 0,08 |

|

| Производственная себестоимость | 757587 | 99,98 | 845078 | 99,98 | 87486 | 0,00 |

| 11. | Расходы на сбыт | 120 | 0,02 | 141 | 0,02 | 21 | 0,00 |

|

| Полная себестоимость | 757707 | 100 | 845214 | 100 | 87507 | 0,00 |

|

| Итого прямых материальных затрат (1+2+3) | 643959 | 85,0 | 729090 | 86,27 | 85131 | 1,27 |

Статьи 4–6 позволяют определить затраты на основную и дополнительную заработную плату производственных рабочих и отчисления на социальные мероприятия в соответствующие фонды. Для определения основной и дополнительной заработной платы используют данные о фонде оплаты труда, имеющиеся на каждом предприятии. Что касается анализируемого предприятия, в отчетном (2003) году совокупный удельный вес этих статей в полной себестоимости составил 6,14 %, и по сравнению с прошлым годом сократился, что, скорее всего, вызвано увеличением расходов на покупные полуфабрикаты и комплектующие изделия.

Особое внимание при анализе полной себестоимости уделяется комплексным статьям. К ним относятся: расходы на содержание и эксплуатацию оборудования (РСЭО), общепроизводственные и общехозяйственные расходы, а также расходы на сбыт. Анализ этих расходов производится путем сравнения фактических их величин с прошлым уровнем прошедшего периода. Такое сопоставление показывает, как изменилась их доля в стоимости товарной продукции в динамике и по сравнению с прошлым годом, и какая наблюдается тенденция — роста или снижения. В процессе последующего анализа выясняются причины, вызвавшие абсолютные и относительные изменения затрат.

Так, например, на данном предприятии РУП «Беллегпром», исходя из сметы расходов на содержание и эксплуатацию оборудования, РСЭО включают:

Состав расходов на содержание и Таблица 8

эксплуатацию оборудования (РСЭО)

тыс. руб.

| № п/п | Статьи затрат | 2002 г. | 2003 г. | Прирост | |

| тыс. руб. | % | ||||

| 1. | Затраты на полное восстановление и капитальный ремонт | 3900 | 3750 | -150 | -3,85 |

| 2. | Затраты на эксплуатацию оборудования | 2190 | 2140 | -50 | -2,28 |

| 3. | Затраты на текущий ремонт оборудования и транспортных средств | 1800 | 1740 | -60 | -3,33 |

| 4. | Затраты на внутризаводское перемещение грузов | 780 | 879 | 99 | 12,69 |

| 5. | Износ МБП | 930 | 1120 | 190 | 20,43 |

| Итого | 9600 | 9629 | 29 | 0,30 | |

Итак, данные свидетельствуют о том, что в 2003 г. РСЭО превысили этот показатель 2002 г. на 29 тыс. руб. По статьям 4 и 5 наблюдается перерасход средств.

В общем виде РСЭО можно подразделить на условно-постоянные и условно-переменные. Данное деление зависит от их реакции на изменение объема производства. Для определения влияния изменения объема производства на плановую величину РСЭО, необходимо произвести корректировочные расчеты. Предприятие, на основании изученных данных за ряд лет, определяет коэффициент зависимости отдельных статей, который используют для пересчета. Результат пересчета сведен в таблицу 9.

Таблица 9

Анализ РСЭО

| № п/п | Статьи затрат | 2002 г. | Коэффициент зависимости | План, пересчитанный на IВП и коэф. зависимости | 2003 г. | Общее отклонение | В том числе за счет | |

| ∆ВП | нормы затрат | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | (гр. 5 – гр. 3) | (гр. 6 – гр. 5) |

| 1. | Затраты на полное восстановление и капитальный ремонт | 3900 | 0 | 3900,00 | 3750 | -150 | 0,00 | -150,00 |

| 2. | Затраты на эксплуатацию оборудования | 2190 | 0,5 | 2289,38 * | 2140 | -50 | 99,38 | -149,38 |

| 3. | Затраты на текущий ремонт оборудования и транспортных средств | 1800 | 0,5 | 1881,69 | 1740 | -60 | 81,69 | -141,69 |

| 4. | Затраты на внутризаводское перемещение грузов | 780 | 1 | 850,79 | 879 | 99 | 70,79 | 28,21 |

| 5. | Износ МБП | 930 | 1 | 1014,41 | 1120 | 190 | 84,41 | 105,59 |

| Итого | 9600 | Х | 9936,27 | 9629 | 29 | 336,27 | -307,27 | |

* Пересчет плана на IВП и коэффициент зависимости (на примере статьи 2):

![]()

![]()

В связи с ростом выпуска продукции пересчитанные расходы на содержание и эксплуатацию оборудования превысили утвержденные в 2002 г. расходы на 336,27 тыс. руб. В результате отклонение от норм затрат 2002 года, получена экономия в сумме 307,27 тыс. руб. В целом, по этой группе расходов получен перерасход в размере 29 тыс. руб. В целях выявления резервов снижения себестоимости за счет этих комплексных расходов необходимо изучить причины отклонения фактических затрат от затрат предыдущего года и от сметных расходов, пересчитанных с учетом перевыполнения плана выпуска продукции на 9,08 %.

Итак, рассмотрим каждую статью по отдельности.

По статье «Затраты на полное восстановление и капитальный ремонт» достигнута экономия в размере 150 тыс. руб. Отклонение может быть вызвано изменением срока ввода в эксплуатацию новых объектов и коэффициента сменности.

Расходы на текущий ремонт оборудования и транспортных средств также снизились на 60 тыс. руб.

По статье «Расходы на внутризаводское перемещение грузов» перерасход в сумме 99 тыс. руб. образовался в связи со значительным увеличением перевозок между предприятиями, ростом программы и изменением специализации отдельных предприятий.

Наибольший перерасход наблюдается по статье «Износ МБП». Это объясняется, прежде всего, увеличением выпуска продукции по сравнению с 2002 годом и изготовлением дополнительных инструментов для подразделений предприятия. В некоторых случаях, это увеличение может быть связано также с неправильной организацией эксплуатации, восстановления инструмента либо небрежного, бесхозяйственного отношения. Перерасход, вызванный ростом объема работ из-за бесхозяйственности, а также из-за превышения норм затрат является неоправданным, поэтому, и устранение причин его возникновения — резерв снижения себестоимости продукции.

Так, например, проведем анализ общецеховых (общепроизводственных) и общезаводских (общехозяйственных)

Анализ этих расходов имеет большое значение, так как они занимают большой удельный вес в себестоимости продукции. Для их анализа по каждой статье выявляются абсолютные и относительные отклонения от предыдущего года и их причины.

В процессе анализа должны быть выявлены непроизводительные затраты, потери от бесхозяйственности и излишеств, которые можно рассматривать как неиспользованные резервы снижения себестоимости. Непроизводительными затратами следует считать потери от порчи и недостачи сырья и готовой продукции, оплату простоев по вине предприятия, доплаты за это время. На анализируемом предприятии эти расходы представлены следующими статьями (см. таблицу 10.).

Таблица 10.

Анализ общепроизводственных (ОПР) и общехозяйственных расходов

| Статьи затрат | 2002 г. | 2003 г. | Отклонение | |

| экономия | перерасход | |||

| А | 1 | 2 | 3 | 4 |

| Цеховые расходы (ОПР) всего, тыс. руб. | 21500 | 20400 | 1420 | 320 |

| в том числе: | ||||

| содержание аппарата управления цеха | 7800 | 7350 | 450 | |

| содержание прочего цехового персонала | 4300 | 4280 | 20 | |

| амортизация здания, сооружения, инвентаря | 4000 | 3660 | 340 | |

| текущие ремонт зданий, сооружений цеха | 2200 | 2080 | 120 | |

| охрана труда | 2790 | 2300 | 490 | |

| прочие ОПР | 410 | 730 | 320 | |

| Общехозяйственные расходы всего, тыс. руб. | 32000 | 31800 | 580 | 380 |

| в том числе: | ||||

| расходы на содержание аппарата управления | 17300 | 17150 | 150 | |

| прочие общехозяйственные расходы | 9420 | 9600 | 180 | |

| общехозяйственные непроизводительные расходы | 600 | 800 | 200 | |

| налоги, сборы и прочие обязательства | 4680 | 4250 | 430 | |

В таблице 10 приведен результат постатейного анализа общепроизводственных и общехозяйственных расходов. По общепроизводственным расходам предприятие в целом получило экономию в размере 1100 тыс. руб. (Э=1420-320). Только по статье «Прочие расходы» допущен перерасход в сумме 320 тыс. руб., который вызван увеличением расходов на содержание аппарата управления, содержание служебных автомобилей, канцтоваров и т. д., что является недопустимым явлением и может служить резервом снижения себестоимости продукции. По общехозяйственным расходам достигнута экономия в размере 200 тыс. руб.

В статье «Прочие общехозяйственные расходы» наблюдается перерасход в сумме 180 тыс. руб., что является результатом неэкономного ведения работ и является неоправданным. К тому же в составе общезаводских расходов специально выделены непроизводительные расходы, вызываемые бесхозяйственностью, недостатками в организации производства и учета ТМЦ. Поэтому их ликвидацию относят к резервам снижения себестоимости. Общая сумма перерасхода таких затрат составила 200 тыс. руб.

Общепроизводственные и общехозяйственные расходы также подразделяются на постоянные и переменные, поэтому на их величину влияет изменение производства. Проанализируем данное изменение на следующих данных. Из таблицы 9 видно, что приблизительно ⅓ всех затрат составляют переменные затраты, величина которых увеличилась на 250 тыс. руб. в связи перевыполнением плана по выпуску продукции. Поэтому необходимо сумму условно-переменных затрат скорректировать на процент выполнения плана по производству продукции (109,08 %) и полученный результат сопоставить с фактической суммой расхода. В итоге определим изменение суммы накладных расходов за счет экономии (перерасхода) по смете.

Таблица 11.

Анализ постоянных и переменных общепроизводственных (общецеховых) и

общехозяйственных (общезаводских) расходов

| Расходы | 2002 г. | 2003 г. | Отклонение | |

| тыс. руб. | % | |||

| Общепроизводственные расходы | 21500 | 20400 | -1100 | -5,12 |

| Общехозяйственные расходы | 32000 | 31800 | -200 | -0,62 |

| Итого | 53500 | 52200 | -1300 | -2,43 |

| В том числе: | ||||

| постоянные | 32250 | 30700 | -1550 | -4,81 |

| переменные | 21250 | 21500 | 250 | 1,18 |

Для определения изменения накладных расходов используем следующую формулу:

|

|

| где: | ∆Рнакл. — изменение накладных расходов за счет экономии по смете; |

| Р2003 — общая сумма накладных расходов за 2003 год; | |

| ОПР2002, ОХР2002 — соответственно, суммы общепроизводственных (условно-переменных) и общехозяйственных (условно-постоянных) расходов | |

| IВП — процент выполнения плана по выпуску продукции | |

| IВП = 1,0908 |

![]()

Определим, как изменились накладные расходы за счет увеличения объема производства. Имеем:

![]()

Таким образом, условно-переменные затраты увеличились на 1929 тыс. руб. за счет увеличения выпуска продукции. Кроме этого, на изменение цеховых и общезаводских расходов также влияет ряд и других факторов, влияние которых можно рассчитать методом абсолютных разниц.

Итак, определив и исчислив все статьи калькуляции можно сделать следующие выводы на основании таблицы 10.

Выпуск продукции в натуральном выражении за 2002 год составил 2440 шт., а за 2003 год — 2600 шт.

Себестоимость единицы изделия по каждой статье затрат (графы 1, 2) получается путем деления соответствующей статьи (см. табл. 7) на объем выпуска в натуральном выражении за нужный год.

Сумма затрат на производство продукции в 2003 году по себестоимости 2002 года (графа 4) рассчитывается путем умножения себестоимости продукции 2002 года на фактический объем производства в натуральном выражении за 2003 год.

Таблица 12

Расчет влияния изменения различных факторов на изменение полной себестоимости

| Статьи затрат | С/с единицы продукции | Сумма затрат, тыс. руб. | Отклонения от 2002 года | |||||

| 2002 г. | на ВП 2003 г. | Всего, тыс. руб. | В том числе за счет | |||||

| 2002 г. | 2003 г. | 2002 г. | 2003 г. | ∆ВП | уровня затрат на изделие | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Сырье и материалы | 46,21 | 48,14 | 112758 | 120151,97 | 125152 | 12394 | 7393,97 | 5000,03 |

| Покупные полуфабрикаты и комплектующие изделия | 204,85 | 216,62 | 499840 | 532616,39 | 563200 | 63360 | 32776,39 | 30583,61 |

| Топливо, энергия на технологические цели | 12,85 | 15,67 | 31361 | 33417,46 | 40738 | 9377 | 2056,46 | 7320,54 |

| Основная заработная плата рабочих | 11,93 | 11,78 | 29100 | 31008,20 | 30630 | 1530 | 1908,20 | -378,20 |

| Дополнительная з/п | 2,76 | 2,79 | 6745 | 7187,30 | 7256 | 511 | 442,30 | 68,70 |

| Отчисления на соц. мероприятия | 5,44 | 5,39 | 13263 | 14132,70 | 14018 | 755 | 869,70 | -114,70 |

| РСЭО | 3,93 | 3,70 | 9600 | 10229,51 | 9629 | 29 | 629,51 | -600,51 |

| Общепроизводственные расходы | 8,81 | 7,85 | 21500 | 22909,84 | 20400 | -1100 | 1409,84 | -2509,84 |

| Общехозяйственные расходы | 13,11 | 12,23 | 32000 | 34098,36 | 31800 | -200 | 2098,36 | -2298,36 |

| Прочие производственные расходы | 0,58 | 0,87 | 1420 | 1513,11 | 2250 | 830 | 93,11 | 736,89 |

| Расходы на сбыт | 0,05 | 0,05 | 120 | 127,87 | 141 | 21 | 7,87 | 13,13 |

| Полная | 310,54 | 325,08 | 757707 | 807393 | 845214 | 87507 | 49685,7 | 37821,3 |

| Выпуск продукции, | 2440 | 2600 |

|

|

|

|

|

|

Производственная себестоимость в отчетном году составила 99,98% полной себестоимости, что говорит о незначительном размере расходов на сбыт (141 тыс. руб). Рост полной себестоимости произошел за счет повышения затрат практически по каждой статье.

Значительный удельный вес в материальных затратах на производство в целом занимают покупные полуфабрикаты и комплектующие изделия. Их доля в фактической стоимости материальных затрат 2003 года снизилась на 0,37%, но в полной себестоимости — возросла по сравнению с прошлым годом на 0,67 %, а в абсолютном выражении рост данных затрат составил 63360 тыс. руб.

Доля сырья и материалов сократилась как в полной себестоимости продукции (0,07 %), так и в фактической стоимости материальных затрат, хотя и не очень существенно. Это свидетельствует о том, что анализируемое условное предприятие при изготовлении некоторых видов изделий стремится к замене материалов, требующих значительных затрат труда при их обработке, покупными комплектующими изделиями, превращение которых в готовую продукцию является менее трудоемким, но более дорогостоящим. Это подтверждается и изменением доли заработной платы. За 2003 г. расходы на заработную плату и отчисления, связанные с ней, снизились на 0,34 %.

Таким образом, можно полагать, что предприятие имеет налаженные, устойчивые связи с поставщиками по кооперированным поставкам. Дальнейшее снижение материальных затрат возможно при выявлении новых резервов их снижения. Основными такими резервами является более рациональное размещение заказов, изыскание более эффективных решений при комплектации изделий, разработка более выгодных условий договорных отношений с поставщиками. В целом же рост уровня кооперации — явление положительное, значительно сокращающее издержки производства.

Увеличение прочих производственных расходов свидетельствует о бесхозяйственности, чрезмерном расходовании и т. д.

Но следует отметить, что некоторые статьи повлияли на снижение себестоимости в результате их экономного расходования. Так, значительная экономия получена по основной и дополнительной заработной плате, расходам на эксплуатацию и оборудование, общецеховым и общезаводским расходам. Наибольшая сумма экономии достигнута по общепроизводственным расходам (2509,84 тыс. руб.) и общехозяйственным (2298,36 тыс. руб.).

Перечисленные статьи привели к снижению себестоимости в размере 5901,61 тыс. руб., в то время как значительный перерасход средств составил 43722,90 тыс. руб.

Проанализировав себестоимость по калькуляционным статьям можно дать следующую общую оценку: предприятию в первую очередь необходимо пересмотреть нормы и рациональность расходования материальных ресурсов, в частности сырья и материалов, топлива и энергии. Именно перерасход по этим статьям оказал особо сильное отрицательное влияние на снижение себестоимости продукции. По результатам общей оценки можно наметить дальнейшее направление углубления анализа для более полного и всестороннего выявления резервов экономии производственных ресурсов.

Похожие работы

... дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства. Глава 2. Расчетно-аналитическая часть анализа себестоимости промышленной продукции В данной главе мы рассмотрим возможности применения теоретических разработок и методик анализа себестоимости, изложенных в предыдущих главах курсовой работы, для ...

... в плане: S`1= Отношение S1 к Sпл характеризует соотношение фактической и плановой себестоимости продукции. Это соотношение и есть индекс, на рубль товарной продукции: Iz= Постатейный анализ себестоимости дает возможность выявить экономию или перерасход по каждой статье, а также влияние этой экономии (или перерасхода) на общий процент изменения себестоимости. В отчете по форме 5 ...

... на готовую продукцию: клин и строганный погонаж (обшивка, пол, наличник, плинтус). Приведем исходные данные, необходимые для выполнения экономико-статистического анализа себестоимости продукции на данном предприятии. Таблица 2.1 Состав себестоимости клина за I квартал отчетного года (год 2) Статьи затрат Товарная продукция по себестоимости, руб. план факт 1. Полуфабрикаты 65 300 52 ...

... от планового. Поэтому плановое задание по затратам на 1 руб. продукции пересчитывается на фактический ассортимент и потом уже сопоставляется с данными о затратах на 1 руб. продукции. План по себестоимости промышленной продукции составляется по единым для всех предприятий правилам, установленным в инструкциях по планированию, учету и калькулированию себестоимости промышленной продукции. В этих ...

0 комментариев