Навигация

Резервы снижения себестоимости

61685

знаков

22

таблицы

3

изображения

3. Резервы снижения себестоимости

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.

Снижение себестоимости продукции обеспечивается прежде всего за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Успех борьбы за снижение себестоимости решает прежде всего рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате. Рассмотрим, в каких условиях при росте производительности труда на предприятиях снижаются затраты на заработную плату рабочих. Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, нормы выработки и соответственно им расценки за выполняемые работы. Увеличение выработки может произойти и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий. Нормы выработки и расценки в этих условиях, как правило, не изменяются.

Во втором случае, когда установленные нормы выработки и расценки не изменяются, величина затрат на заработную плату рабочих в себестоимости единицы продукции не уменьшается. Но с ростом производительности труда увеличивается объем производства, что приводит к экономии по другим статьям расходов, в частности сокращаются расходы по обслуживанию производства и управлению. Происходит это потому, что в цеховых расходах значительная часть затрат (а в общезаводских почти полностью) - условно-постоянные расходы (амортизация оборудования, содержание зданий, содержание цехового и общезаводского аппарата и другие расходы), не зависящие от степени выполнения плана производства. Это значит, что их общая сумма не изменяется или почти не изменяется в зависимости от выполнения плана производства. Отсюда следует, что, чем больше выпуск продукции, тем меньше доля цеховых и общезаводских расходов в ее себестоимости.

С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

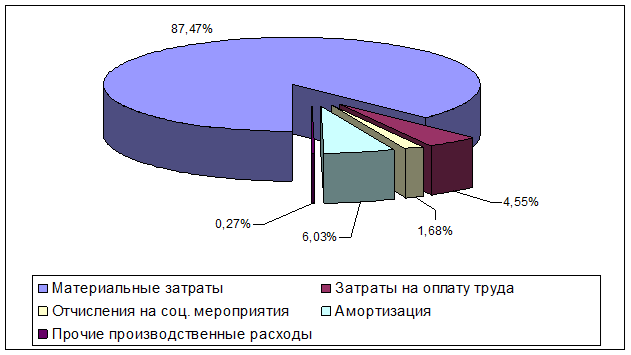

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции.

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных организационно-технических мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и т. д. Экономию затрат по оплате труда (РâЗП) в результате внедрения организационно-технических мероприятий можно рассчитать, умножив разность между трудоемкостью изделий до внедрения (ТЕ0) и после внедрения (ТЕ1) соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ) и на количество планируемых к выпуску изделий (ВП0):

|

|

Резерв снижения материальных затрат (РâМЗ) на производство запланированного выпуска продукции за счет внедрения новых технологий и других оргтехмероприятий можно определить следующим образом:

|

|

| где: | УР0, УР1 — расход материалов на единицу продукции соответственно до и после внедрения организационно-технических мероприятий; |

| Ц0 — плановые цены на материалы. |

Резерв сокращения расходов на содержание основных средств за счет реализации, передачи в долгосрочную аренду и списания ненужных, лишних, неиспользуемых зданий, машин, оборудования (РâОПФ) определяется умножением первоначальной их стоимости на норму амортизации (NА):

|

|

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции, оплаты простоев и др.

Дополнительные затраты на освоение резервов увеличения производства продукции подсчитываются отдельно по каждому его виду. Это в основном зарплата за дополнительный выпуск продукции, расход сырья, материалов, энергии и прочих переменных расходов, которые изменяются пропорционально объему производства продукции.

На РУП «Беллегпром» планируется к внедрению компьютерная линия для автоматической сборки основных узлов станков. В настоящее время трудоемкость этой операции составляет 3,8 человеко-часа на изделие. После совершенствования технологии сборки трудоемкость на одно изделие должна составить 1,96 человеко – час. Это приведет к снижению себестоимости изделия по статье зарплата.

В результате внедрения этого мероприятия ожидаемый экономический эффект составит:

![]() = (3,8-1,96)*1008*3000 = 5564160 руб.

= (3,8-1,96)*1008*3000 = 5564160 руб.

где:

1008 – планируемая часовая тарифная ставка;

3000 – плановый объём производства станков.

Сумма экономии увеличится на процент отчислений от фонда оплаты труда, включаемых в себестоимость продукции (отчисления в фонд социальной защиты населения, чрезвычайный налог и др.).

5564160*35% = 1947456 руб.

5564160*5% = 278208 руб.

Резерв снижения материальных затрат на производство запланированного выпуска продукции за счет внедрения новых технологий и других оргтехмероприятий можно определить следующим образом:

За счет внедрения этого же мероприятия (компьютерная линия для автоматической сборки основных узлов станков) снизится расход материала на изделие на 3,5%.

![]() = (15,301-14,77)*3000*29850 = 47551050 руб.

= (15,301-14,77)*3000*29850 = 47551050 руб.

15,301– расход материала на единицу продукции.

29850 – плановая цена на материалы

Резерв сокращения расходов на содержание основных средств за счет реализации, консервации, передачи в долгосрочную аренду и списания ненужных, лишних, неиспользуемых зданий, машин и оборудования определяется умножением первоначальной их стоимости на норму амортизации:

Планируемое совершенствование технологии сборки приведет к увеличению расходов на содержание основных средств в виде амортизационных отчислений на вновь приобретенную компьютерную установку:

8430000*9,5% = 800850 руб.

где:

8430000 - балансовая стоимость компьютерной установки;

9,5% - годовая норма амортизационных отчислений.

Затем определяется общий резерв снижения себестоимости продукции:

РС = Св – Сф где,

РС – резерв снижения себестоимости продукции;

Св,Сф – соответственно возможный и фактический уровень себестоимости изделия.

По данным анализируемого предприятия резерв снижения затрат на производство выглядит следующим образом:

Фактическая себестоимость продукции – 845214 тыс. руб.

Планируемая себестоимость:

845214 - 5564 –1948 – 278+ 801 – 47551= 790674 тыс. руб.

РС = 845214-790674 = 54540 тыс. руб.

Таким образом, если будет выполнена программа по закупке компьютерной установки, то предприятие РУП «Беллегпром» будет иметь возможность снизить себестоимость выпускаемой продукции на 54540 тыс. руб., что является достаточно значимым резервом для снижения себестоимости продукции.

ЗАКЛЮЧЕНИЕ

Данная курсовая работа показывает важность и необходимость применения анализа себестоимости в деятельности предприятия. Современное состояние анализа можно охарактеризовать, как довольно основательно разработанную в теоретическом плане науку. Ряд методик используется в управлении производством на разных уровнях.

Важнейшим показателем, характеризующим работу промышленного предприятия, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Анализ себестоимости продукции, работ, услуг имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы

снижения себестоимости продукции.

На основании теоретических и практических разработок, вместивших в себе обширный труд ученых, разрабатывавших эту проблему, и изложенных в данной курсовой работе, можно сделать некоторые выводы.

ü Себестоимость продукции — один из основных показателей, характеризующий уровень организационно-технического развития предприятий, качество, результаты деятельности, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

ü Перспективы развития анализа в теоретическом и практическом направлении тесно связаны с развитием смежных наук, в первую очередь математики, статистики, бухгалтерского учета и др.

ü Анализ себестоимости по статьям затрат дает возможность установить динамику отдельных статей и ее влияние на себестоимость продукции. Результат анализа позволяет видеть, под влиянием каких статей расходов сформировался тот или иной уровень себестоимости, в каких направлениях необходимо вести борьбу за снижение себестоимости.

ü Наиболее тщательно должны анализироваться непроизводительные расходы и потери. Только повседневный контроль таких расходов и потерь, оперативный анализ факторов, их обусловивших, помогут исключить нерациональные траты живого и овеществленного труда.

ü Соблюдение режима экономии повышает экономическую эффективность производства, увеличивает прибыль и расширяет возможности материального стимулирования.

Список использованной литературы

1. Савицкая Г.В. “Анализ хозяйственной деятельности предприятия” 5-е изд., - Минск: ООО «Новое знание», 2001.

2. Ковалев В.В. Волкова О.Н. «Анализ хозяйственной деятельности»— Москва: ПБОЮЛ, 2000.

3. Савицкая Г.В. Анализ хозяйственной деятельности промышленного предприятия.— Минск: «Экоперспектива», 1998.

4. Самборский В.И., Грищенко Н.А. «Анализ хозяйственной деятельности в бюджетных и научных учреждениях»: Учебник.— Москва: «Финансы и статистика», 1999.

5. Баканов И. Т., Шеремет А. Д. «Теория анализа хозяйственной деятельности», учебник, 4-е издание.— Москва: «Финансы и статистика», 1997.

Похожие работы

... дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства. Глава 2. Расчетно-аналитическая часть анализа себестоимости промышленной продукции В данной главе мы рассмотрим возможности применения теоретических разработок и методик анализа себестоимости, изложенных в предыдущих главах курсовой работы, для ...

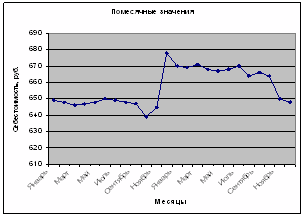

... в плане: S`1= Отношение S1 к Sпл характеризует соотношение фактической и плановой себестоимости продукции. Это соотношение и есть индекс, на рубль товарной продукции: Iz= Постатейный анализ себестоимости дает возможность выявить экономию или перерасход по каждой статье, а также влияние этой экономии (или перерасхода) на общий процент изменения себестоимости. В отчете по форме 5 ...

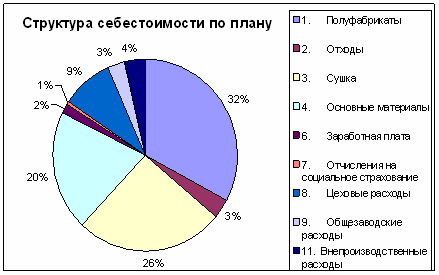

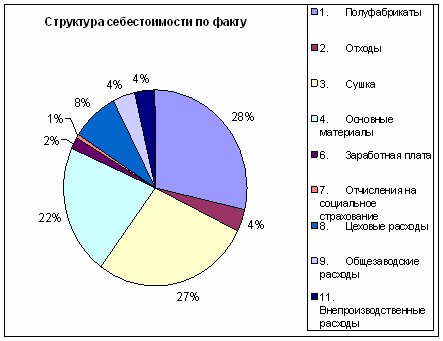

... на готовую продукцию: клин и строганный погонаж (обшивка, пол, наличник, плинтус). Приведем исходные данные, необходимые для выполнения экономико-статистического анализа себестоимости продукции на данном предприятии. Таблица 2.1 Состав себестоимости клина за I квартал отчетного года (год 2) Статьи затрат Товарная продукция по себестоимости, руб. план факт 1. Полуфабрикаты 65 300 52 ...

... от планового. Поэтому плановое задание по затратам на 1 руб. продукции пересчитывается на фактический ассортимент и потом уже сопоставляется с данными о затратах на 1 руб. продукции. План по себестоимости промышленной продукции составляется по единым для всех предприятий правилам, установленным в инструкциях по планированию, учету и калькулированию себестоимости промышленной продукции. В этих ...

0 комментариев