Навигация

Организационная структура предприятия

66355

знаков

30

таблиц

3

изображения

1.2. Организационная структура предприятия

Аппарат управления предприятия представляет собой систему взаимосвязанных органов и работников управления. На предприятии существуют постоянно-действующие отделы и службы, отвечающие за выполнение определенных функций на производстве. Работники этих подразделений несут ответственность за результаты производственной деятельности.

В верхней иерархии управленческой структуры имеются должности: Генеральный директор, главный инженер, заместитель исполнительного директора по экономике, директор по производству, директор по развитию и стратегическому планированию, зам. директора по снабжению и сбыту, гл. бухгалтер, зам. директора по хозяйственной части, начальник цеха основного производства.

В состав отделов управления входят: финансовый отдел, бухгалтерия, отдел МТС, отдел сбыта, отдел труда и заработной платы, планово-экономический отдел, отдел информационных технологий, административно-хозяйственный отдел.

Также имеются отделы: гл. механика и энергетика, технологическая лаборатория, отдел технического контроля, отдел охраны труда и техники безопасности, отдел охраны окружающей среды, хозяйственный отдел, отдел организации труда и заработной платы, отдел производства и управления.

В непосредственном подчинении Генерального директора ОАО «Омский Бекон» находятся исполнительный директор, заместитель Генерального директора по маркетингу и продажам, начальник департамента закупа и сырья, директор по развитию и стратегическому планированию, главный ветеринарный врач предприятия.

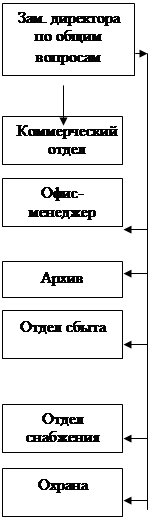

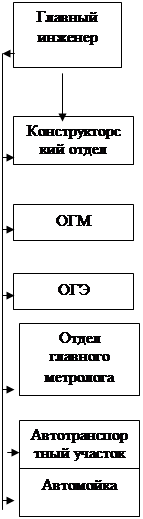

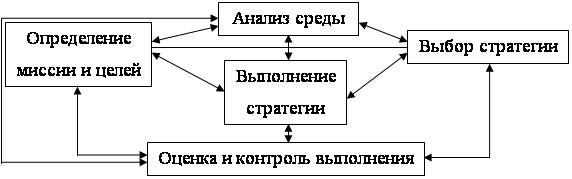

Схематически организационная структура предприятия представлена в Приложении 1.

2. Анализ финансово-экономической деятельности предприятия

Методика анализа деятельности предприятия базируется на системе определенных показателей. Их перечень довольно велик. Поэтому в каждом конкретном случае в соответствии со спецификой деятельности предприятия и в соответствии с пользователем данной информации (администрация, потенциальные инвесторы, налоговые органы и так далее) выбирается соответствующий ряд показателей. Перечень выбранных показателей должен быть необходимым и достаточным для качественного анализа.

Показатели деятельности предприятия формируются на основе данных бухгалтерской и статистической отчетности, оперативных данных. Практика финансового анализа уже выработала основные виды анализа (методику анализа) финансовых отчетов. Среди них можно выделить 6 основных методов:

горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом. Данные изменения рассчитываются как в абсолютных величинах, так и в процентах к базисному периоду.

вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям предприятия, филиалов, подразделений, цехов, так и межхозяйственный анализ показателей данного предприятия в сравнении с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда анализ дробят на составные части, так и обратным, когда составляют баланс отклонений и на стадии обобщения суммируют все выявленные отклонения, фактического показателя от базисного за счет отдельных факторов. В рамках этого анализа выявляются факторы и причины динамики показателей и их количественная оценка, так как выявление факторов, влияющих на изменение показателей, демонстрирует руководителю направления принятия наиболее эффективных управленческих решений.

Целью данной работы является оценка финансовой деятельности предприятия за анализируемые периоды. Соответственно данной цели определяется методика и система показателей анализа.

На начальном этапе проводится анализ финансовых результатов и рентабельности. В рамках данного анализа определяется динамика показателей прибыли, рентабельности и определяется степень влияния различных факторов на произошедшие изменения.

На следующем этапе проводится анализ себестоимости, позволяющий определить изменение затрат на рубль товарной продукции и причины этих изменений. Кроме того, определяется характер и структура затрат, выявляются наиболее эффективные пути снижения себестоимости.

Далее проводится анализ финансового состояния, позволяющий определить изменения в структуре баланса за анализируемый период, определить степень финансовой устойчивости предприятия.

Таким образом, в целом анализ хозяйственно-финансовой деятельности сводится к оценке изменений экономических показателей и финансового состояния предприятия за анализируемые периоды.

Похожие работы

... их с данными этого счета, отраженными в других учетных регистрах. После сверки кредитовый оборот по счету 62 переносят в главную книгу. [6] 2. АНАЛИЗ СОСТОЯНИЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ НА ОАО "ОМСКИЙ БЕКОН" 2.1 Экономическая характеристика ОАО «Омский бекон» Открытое акционерное общество «Омский бекон» - признанный лидер из существующих ныне в России свиноводческих ...

... ОАО «АОКБА» осуществляется с использованием возможностей информационно-аналитической лицензионной программы «Гарант» с еженедельным обновлением базы. Бухгалтерский и налоговый учет на предприятии ОАО «АОКБА» ведется с использованием программы 1-С «Бухгалтерия», версия 7.7. Программа «1-С Бухгалтерия» является универсальной бухгалтерской программой и предназначена для ведения синтетического и ...

... государственных органов власти. Исходя из всего вышесказанного вытекает необходимость оценки экспортного потенциала АПК Омской области, который представляет собой способность местных предприятий производить конкурентоспособную продукцию и реализовать ее на мировых рынках. Для оценки экспортных возможностей необходимо сопоставить производство продукции регионального АПК и ее потребление за год. ...

... и растет фондоемкость продукции. Это свидетельствует о целесообразности некоторого уточнения финансовой стратегии предприятия, учитывая высокую рентабельность растениеводства (71,87%) и убыточность животноводства (-3,96%). Таблица 11. Показатели финансового состояния колхоза «Большевик» Калачеевского района Воронежской области Показатели Приемлемые значения 2005г. 2006г. 2007г. 1. ...

0 комментариев