Навигация

Анализ основных технико-экономических показателей

66355

знаков

30

таблиц

3

изображения

2.1. Анализ основных технико-экономических показателей

деятельности предприятия

В условиях рыночной экономики основа экономического развития предприятия - прибыль, важнейший показатель эффективности работы организации, источник его жизнедеятельности. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников.

В современных условиях сводный показатель, характеризующий финансовый результат деятельности предприятия - валовая (балансовая) прибыль или убыток.

Валовая прибыль формируется как финансовый результат от реализации продукции (услуг), имущества организации (основных средств, материальных активов, материальных оборотных средств и других активов), а также доходов от внереализационных операций и представляет собой разницу между выручкой от реализации продукции, имущества и себестоимостью выполненных работ (услуг) и товарно-материальных ценностей, уменьшенных на сумму расходов по этим операциям:

| Пв=Пр+Пч+П+ВД, | (2.1.1.) |

где

Пв - валовая прибыль, тыс. руб.;

Пр - прибыль от сдачи заказчикам выполненных работ и услуг, тыс. руб.;

Пч - прибыль от реализации имущества, тыс. руб.;

П - прибыль от реализации продукции подсобных и вспомогательных производств, тыс. руб.;

ВД - внереализационные доходы и убытки, тыс. руб.

В процессе расчета валовой прибыли учитываются также доходы и расходы предприятия от внереализационных операций.

Прибыль, остающаяся в распоряжении предприятия после налогообложения, называется чистой прибылью. Эта прибыль направляется на капитальные вложения и прирост основного и оборотного капитала; на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера; а также на выплату дивидендов и доходов.

Каждое предприятие в результате своей производственно-хозяйственной деятельности за свою работу получает денежный эквивалент, который называется выручкой. Выручка, как финансовый показатель, характеризует завершение производственного цикла, возврат авансированного на производство средств предприятия в денежную форму и начало нового витка в обороте средств.

Выручка предприятия включает в себя денежные средства от:

реализации работ (средства, получаемые от заказчика за выполненные объемы работ);

реализация услуг другим предприятиям;

реализация услуг населению;

продажа на сторону основных фондов, нематериальных активов и другого имущества;

доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

К доходам и расходам от внереализационных операций относятся: денежные суммы полученных и уплаченных штрафов, пени, неустоек и других экономических санкций; процентов, полученных на сумму средств, числящихся на счетах организации; курсовых разниц по валютным счетам и операциям с иностранной валютой; доходов (дивидендов, процентов) по акциям, облигациям и другим ценным бумагам, принадлежащим организации, а также доходов от долевого участия в деятельности других организаций; прочие доходы, расходы и потери.

В Приложении №2 рассчитаны основные технико-экономические показатели деятельности на ОАО «Мясокомбинат «ОМСКИЙ».

Главными источниками для расчета показателей являются:

Форма №1 «Бухгалтерский баланс» и форма № 2 «Отчет о прибылях и убытках».

Динамика темпов роста (Приложение 3) основных технико-экономических показателей за 2000-2002 гг.

По данным Приложения №2 проведем анализ изменения основных технико-экономических показателей деятельности ОАО «Мясокомбинат «ОМСКИЙ».

В результате сравнительного анализа по технико-экономическим показателям видно, что выручка от продаж в 2001 году по сравнению с 2000 годом увеличилась на 677238804 рубля, т.е. на 56,5 %. В 2002 году по сравнению с 2001 годом выручка увеличилась на 684869759 руб., т.е. на 36,51 %. В общем в 2002 году по сравнению с 2000 годом выручка увеличилась на 1362108563 руб., т.е. на 113,64%.

В 2002 году произошло увеличение количества рабочих с 1309 (в 2000 году) до 2190 человек, в связи с чем фонд заработной платы составил 138861572 рублей, что на 215,17% выше по сравнению с 2000 годом.

В результате увеличения выручки от продаж в 2001 году, выработка на одного рабочего по сравнению с 2000 годом возросла на 386860,94 руб., а в результате увеличения выручки от продаж в 2002 году выработка на одного рабочего снизилась на 38261,19 руб. Общее же изменение выработки на одного рабочего за эти годы составило 348599,74 рублей.

В результате повышения среднегодовой заработной платы в 2001 году по сравнению с 2000 годом на 2436,91 руб., т.е. на 7,25 %, фонд оплаты труда рабочих увеличился соответственно на 9071139,59 рублей (27,73 %), а в результате увеличения средней заработной платы в 2002 году на 12642,27 руб., фонд оплаты труда рабочих увеличился по сравнению с 2001 годом на 37117713,77 рублей (88,84%), в итоге по сравнению с 2000 годом фонд оплаты труда рабочих увеличился на 46188853,36 рублей (141,22%).

Чистая прибыль предприятия в 2001 году по сравнению с 2000 годом снизилась на 888851 рублей. В 2002 году по сравнению с 2001 годом снизилась еще на 7971959 рублей. В общем в 2002 году прибыль предприятия снизилась на 8860810 рублей (50,72%) по сравнению с 2000 годом и составила 8609470 рублей. Себестоимость работ при этом в 2001 году увеличилась на 693012685 рублей, а в 2002 году произошло увеличение себестоимости на 632857717 руб. В 2001 году произошел рост затрат на один рубль реализации, что на 2 коп. больше, чем в предыдущем году, а в 2002 году произошло снижение на 1 коп.

Увеличение себестоимости в 2001 году привело к снижению рентабельности предприятия на 2,05 % по сравнению с 2000 годом. В 2002 году можно наблюдать увеличение рентабельности на 0,73 % по сравнению с 2001 годом. В общем же в 2002 году по сравнению с 2000 годом произошло снижение рентабельности на 1,32 %.

В 2001 году затраты на один рубль выручки от основной деятельности снизились, это говорит о том, что по основной деятельности предприятие получило недостаток от выполненных работ, что теоретически должно было повлечь за собой увеличение прибыли и рентабельности производства. Однако этого не произошло из-за снижения темпов производства в связи со сменой руководства. Затраты на один рубль выручки от основной деятельности в 2002 году возросли, это говорит о том, что по основной деятельности предприятие получило избыток от выполненных работ, что повлекло за собой снижение прибыли и рентабельности производства.

Таблица 2.1.1.

Анализ динамики и структуры ОФ предприятия.

| Группа ОФ | На начало года | На конец года | Отклонение | |||

| руб. | уд.вес, % | руб. | уд.вес, % | абс., руб. | уд.вес, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 2000 год | ||||||

| 1. Здания | 141069541 | 46,81 | 134633131 | 44,58 | - 6436410 | - 1022,59 |

| 2. Сооружения | 56444803 | 18,73 | 57833358 | 19,15 | 1388555 | 220,61 |

| 3. Машины и оборудование | 99686426 | 33,08 | 105030583 | 34,78 | 5344157 | 849,06 |

| 4. Транспортные средства | 4093984 | 1,36 | 4254112 | 1,41 | 160128 | 25,44 |

| 5. Произв. хоз. инвентарь | 72591 | 0,02 | 216894 | 0,07 | 144303 | 22,93 |

| 6. Другие виды ОС | 16711 | 0,01 | 45402 | 0,02 | 28691 | 4,56 |

| Итого | 301384056 | 100 | 302013480 | 100 | 629424 | 100 |

| 2001 год | ||||||

| 1. Здания | 134633131 | 44,67 | 142158324 | 47,07 | 7525193 | 38,71 |

| 2. Сооружения | 57833358 | 19,19 | 59512119 | 19,71 | 1678761 | 8,64 |

| 3. Машины и оборудование | 105030583 | 34,85 | 113681406 | 37,64 | 8650823 | 44,50 |

| 4. Транспортные средства | 4254112 | 1,41 | 5822795 | 1,93 | 1568683 | 8,07 |

| 5. Произв. хоз. инвентарь | 216894 | 0,07 | 247280 | 0,08 | 30386 | 0,16 |

| 6. Другие виды ОС | 45402 | 0,02 | 31558 | 0,01 | -13844 | -0,07 |

| Итого | 302013480 | 100 | 321453482 | 100 | 19440002 | 100 |

| 2002 год | ||||||

| 1. Здания | 142158324 | 47,17 | 141572252 | 46,88 | -586072 | -2,67 |

| 2. Сооружения | 59512119 | 19,75 | 59760216 | 19,79 | 248097 | 1,13 |

| 3. Машины и оборудование | 113681406 | 37,72 | 129896375 | 43,01 | 16214969 | 73,93 |

| 4. Транспортные средства | 5822795 | 1,93 | 10088566 | 3,34 | 4265771 | 19,45 |

| 5. Произв. хоз. инвентарь | 247280 | 0,08 | 1969951 | 0,65 | 1722671 | 7,85 |

| 6. Другие виды ОС | 31558 | 0,01 | 98863 | 0,03 | 67305 | 0,31 |

| Итого | 321453482 | 100 | 343386223 | 100 | 21932741 | 100 |

Таблица 2.1.2.

Показатели оценки эффективности использования основных фондов.

| Показатель | 2000 | 2001 | 2002 |

| Фондоотдача, руб. | 3,97 | 6,02 | 7,7 |

| Фондоемкость, руб. | 0,25 | 0,17 | 0,13 |

| Фондорентабельность, % | 2,09 | 1,88 | 1,43 |

| Фондовооруженность, руб. | 230480,34 | 199063,53 | 151824,55 |

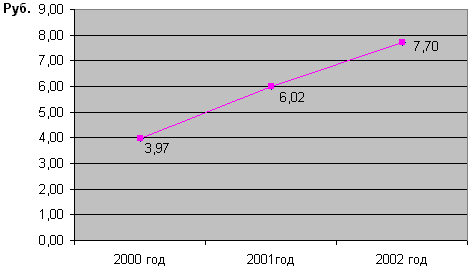

Наблюдается повышение среднегодовой стоимости основных средств предприятия в 2001 году по сравнению с 2000 годом на 10034713 рублей, но, несмотря на это, заметно увеличение фондоотдачи на 2,04 рубля, т.е. на 51,5%. Увеличение среднегодовой стоимости основных производственных фондов в 2002 году по сравнению с 2001 годом на 20686372 руб. не привело к снижению фондоотдачи. Она увеличилась по сравнению с предшествующим годом на 1,69 рубля. В общем в 2002 году по сравнению с 2000 годом произошло увеличение среднегодовой стоимости основных фондов на 30721085 руб., а также увеличение фондоотдачи на 3,73 рубля.

На рисунке приведем пример изменения фондоотдачи за 2000-2002 гг.

Рис.2.1.3. Изменение фондоотдачи за 2000-2002 гг.

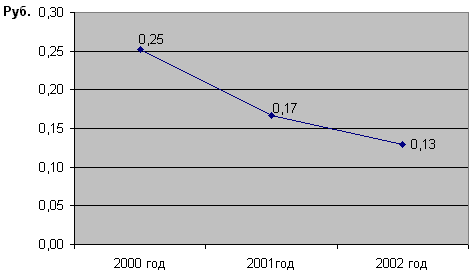

В результате увеличения объема реализации в 2001 году по сравнению с 2000 годом произошло снижение фондоемкости на 0,08 рубля, т.е. на 34%. В результате увеличения объема реализации в 2002 году по сравнению с 2001 годом наблюдается снижение фондоемкости на 0,04 рубля, т.е. на 21,9 %, а по сравнению с 2000 годом фондоемкость снизилась на 12 копеек или на 48,4 %.

На рисунке приведен пример изменения фондоемкости за 2000-2001 гг.

Рис.2.1.4.Изменеия фондоемкости за 2000-2001гг.

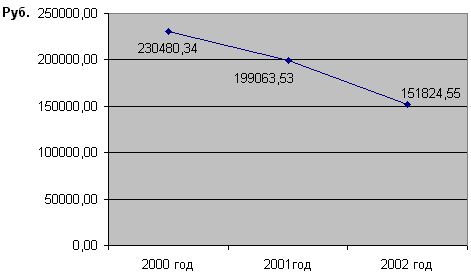

Меняется и фондовооруженность: по сравнению с 2000 г. в 2001 г. она снижается на 13,6%, а в 2002 г. – еще на 20,5%. Изменение фондовооруженности за период 2000-2002 гг. составило 34,13%.

Рис.2.1.5. Изменения фондовооруженности за 2000-2002 гг.

Анализ влияния факторов на изменение технико-экономических показателей необходимо начинать с анализа выручки от продаж. Основные производственные факторы, определяющие выручку, объединяют в три группы: первая включает факторы, связанные с наличием трудовых ресурсов и уровня их использования; вторая объединяет факторы, от которых зависит обеспечение производства материальными ресурсами и уровень их использования; к третьей группе относят факторы, определяющие наличие основных производственных фондов и уровень их использования.

Таблица 2.1.3.

Основные технико-экономические показатели за 2000-2002 годы

| Показатели | 2000 | 2002 | Темп роста, % |

| 1. Выручка от продаж | 1198599856 | 1875838660 | 213,64 |

| 2. Численность персонала | 1309 | 1670 | 167,27 |

| 3. Материальные ресурсы | 1282952614 | 2219854668 | 164,44 |

| 4. Среднегодовая стоимость ОПФ | 301698768 | 311733481 | 110,18 |

| 5. Выработка на одного работника | 915660,7 | 1399879,597 | 127,73 |

| 6. Материалоотдача | 0,93 | 1,21 | 129,9 |

| 7. Фондоотдача | 3,97 | 7,70 | 193,9 |

По данным анализа выручка от продаж в 2002 году увеличилась по сравнению с 2000 годом на 213,64 %, выработка на одного работника увеличилась и составила 127,73 %, материалоотдача увеличилась на 129,9 %, фондоотдача увеличилась до 193,9 %.

После анализа выручки от продаж рассчитаем влияние изменения численности на изменение выручки от продаж. Так, обобщающий экономический показатель выручки зависит от численности работников и среднегодовой выработки:

| V=Ч*В, | (2.1.2) |

где :

V- выручка от продаж;

В - среднегодовая выработка на одного работника;

Ч- численность работников.

Влияние указанных факторов на выручку можно определить методом цепных подстановок. Результат влияния изменения численности на выручку определяем по формуле:

| Vч= Чо*Вб-Чб*Вб, | (2.1.3) |

где:

Vч - влияние на выручку изменения численности;

Чо - значение численности отчетного периода;

Чб - значение численности базового периода;

Вб - значение выработки базового периода.

За базовый период может быть принят первый год анализируемого периода(2000 г.)

| Vв= Чо*Во-Чо*Вб, | (2.1.4) |

где:

Vв - влияние на выручку изменения среднегодовой выработки;

Во - значение среднегодовой выработки на одного работника в отчетном периоде.

Общее влияние двух факторов на изменение выручки можно получить путем суммирования рассчитанных показателей. Для большей наглядности сведем результаты расчетов в таблице 2.1.4.

Таблица 2.1.4.

Влияние основных факторов на изменение выручки от продаж

| Фактор | Влияние фактора на изменение выручки по годам | |||

| 2000 | 2001 | 2002 | Отклонения | |

| Изменение численности | - | 28385482 | 334216155 | 305830674 |

| Изменение выработки | - | 648853322 | 1027892408 | 379039085 |

| Общее влияние факторов | - | 677238804 | 1362108563 | 684869759 |

Баланс отклонений: Под влиянием изменения численности и выработки в 2002 году произошло увеличение выручки от продаж на 684869759 рублей, что в свою очередь составляет 50,28% от общего увеличения выручки от продаж за 2000-2002 гг.

Следующий этап анализа - анализ использования фонда оплаты труда. Задачами анализа данного показателя являются оценка использования средств на оплату труда; определение факторов, влияющих на фонд оплаты труда по численности персонала. Для более обоснованного анализа определяют влияние на изменение фонда оплаты двух факторов: численности и среднегодовой зарплаты одного работника. проанализируем влияние факторов на изменение фонда оплаты труда методом цепных подстановок.

Таблица 2.1.4.

Влияние факторов на изменение фонда оплаты труда рабочих

| № п/п | Влияние факторов | Фонд оплаты труда, руб. | Изменение фонда оплаты труда, руб. | |

| Численность работников, чел. | Среднегодовая зарплата, руб. | |||

| 1 | 1309 | 33658,54 | 44059028,9 | 0 |

| 2 | 1340 | 50301,55 | 67404077 | + 23345048,14 |

| 3 | 1674 | 63421,59 | 106167742 | + 62108712,8 |

В результате повышения среднегодовой заработной платы в 2001 году по сравнению с 2000 годом на 16643 рубля (49,4%) и увеличения работников на 31 человека, фонд оплаты труда увеличился на 23345048,14 рублей, а в результате увеличения среднегодовой заработной платы в 2002 году на 13120 рублей (26 %) и увеличения численности работников предприятия на 334 человека, фонд оплаты труда рабочих увеличился на 38763664,7 рублей. В итоге в 2002 году из-за влияния этих факторов произошло увеличение фонда заработной платы на 62108712,8 рублей (13,3 % от общего прироста фонда оплаты труда).

Следующий анализируемый показатель- анализ изменения себестоимости по статьям затрат. Анализ изменения себестоимости по статьям затрат проведем в таблице 2.1.5.

Таблица 2.1.5.

Анализ себестоимости по статьям затрат за 2000 - 2002 годы.

| Статьи затрат | Полная себестоимость фактически реализованных услуг | |||||

| 2000 год | 2002 год | Отклонения | ||||

| руб. | % к итогу | руб. | % к итогу | Руб. | % к итогу | |

| Материальные затраты | 1282952614 | 89,04 | 2109750978 | 85,34 | 826798364 | -3,70 |

| Затраты на оплату труда | 44059030 | 3,06 | 106277116 | 4,30 | 62218086 | +1,24 |

| Амортизация | 11784787 | 0,82 | 20460251 | 0,83 | 8675464 | +0,01 |

| Итого (производственная себестоимость) | 1338796431 | 92,91 | 2236488345 | 90,47 | 897691914 | -2,45 |

| Прочие затраты | 102100716 | 7,09 | 235725324 | 9,53 | 133624608 | +2,45 |

| Всего | 1440897147 | 192,91 | 2472213669 | 190,47 | 1031316522 | -2,45 |

Данные таблицы показывают, что в результате снижения материальных затрат на 3,7 %, увеличения затрат на оплату труда на 1,24 %, увеличения амортизации на 0,01 % в 2002 году по сравнению с 2000 годом произошло снижение производственной себестоимости на 87,04 %. В итоге из-за увеличения прочих затрат на 2,45 % полная себестоимость снизилась на 2,45 %.

Следующий этап анализа – это анализ влияния факторов на увеличение выработки. На изменение выработки оказывают влияние следующие два фактора: численность работников и выручка от продаж. Результаты анализа увеличения выработки сведем в таблице 2.1.6.

Таблица 2.1.6

Влияние факторов на изменение выработки на одного работника

за 2000-2002 гг.

| № п/п | Влияние факторов | Выработка на 1 работника, руб. | Изменение выработки на 1 работника, руб. | |

| Численность работников, чел. | Выручка от продаж, руб. | |||

| 1 | 1309 | 1198599856 | 915660,6998 | 0 |

| 2 | 1340 | 1875838660 | 1399879,597 | + 484218,9 |

| 3 | 1674 | 2560708419 | 1529694,396 | + 614033,7 |

В результате анализа выявлено увеличение выработки на 614033,7 руб. Это произошло за счет увеличения объема выручки от продаж в 2002 году по сравнению с 2000 годом на 1362108563 рубля, в результате чего выработка на одного рабочего увеличилась на 614033,7 рублей.

Следующий этап анализа – это анализ влияния факторов на изменение рентабельности услуг методом цепных подстановок. На изменение рентабельности услуг влияют следующие два фактора: прибыль от продаж и себестоимость услуг.

Влияние факторов на изменение рентабельности приведем в таблице 2.1.7.

Таблица 2.1.7

Влияние факторов на изменение рентабельности за 2000-2002 гг.

| № | Влияние факторов | Рентабельность услуг, % | Изменение рентабельности услуг, % | |

| Прибыль от продаж, руб. | Себестоимость, руб. | |||

| 1 | 39511353 | 1130716089 | 3,49 | 0 |

| 2 | 52321665 | 1130716089 | 4,63 | 1,13 |

| 3 | 52321665 | 2456586491 | 2,13 | -2,50 |

| 4 | - | - | - | -1,37 |

Рентабельность услуг в 2002 году по сравнению с 2000 годом увеличилась на 1,13 %. Это произошло из-за увеличения прибыли от продаж, а также из-за снижения себестоимости рентабельность услуг уменьшилась на 2,5% . Таким образом, изменение рентабельности под влиянием прибыли от продаж и себестоимости произошло в сторону уменьшения на 1,37 %.

Следующий анализируемый показатель - затраты на один рубль реализации.

На изменение затрат на один рубль реализации оказывают влияние два фактора: выручка от продаж и себестоимость услуг. За анализируемый период было выявлено увеличение затрат на один рубль реализации в 2001 году по сравнению с 2000 годом на 2 коп., т.е. на 102,2 %. В 2002 году произошло снижение затрат на один рубль реализации по сравнению с 2001 годом на 1 коп., т.е. на (99,29 %), а по сравнению с 2000 годом затраты увеличились на 1 копейку, т.е. на 101,3 %.

Проанализируем влияние факторов на изменение затрат на один рубль реализации методом цепных подстановок. Результаты анализа в таблице 2.1.8.

Таблица 2.1.8

Влияние факторов на изменение затрат на один рубль реализации

за 2000-2002гг.

| № | Влияние факторов | Затраты на 1 рубль реализации, коп. | Изменение затрат на один рубль реализации, коп. | |

| Выручка от продаж, руб. | Себестоимость, руб. | |||

| 1 | 1198599856 | 1130716089 | 106 | 0 |

| 2 | 2560708419 | 1130716089 | 226 | 120 |

| 3 | 2560708419 | 2456586491 | 104 | -122 |

| 4 | - | - | - | -2 |

В результате увеличения выручки от продаж затраты на один рубль реализации в 2002 году по сравнению с 2000 годом увеличились на 120 копеек, а в результате увеличения себестоимости затраты на один рубль реализации снизились на 122 копейки. Общий баланс отклонений затрат на один рубль реализации составил 2 копейки в сторону снижения затрат.

Похожие работы

... их с данными этого счета, отраженными в других учетных регистрах. После сверки кредитовый оборот по счету 62 переносят в главную книгу. [6] 2. АНАЛИЗ СОСТОЯНИЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ НА ОАО "ОМСКИЙ БЕКОН" 2.1 Экономическая характеристика ОАО «Омский бекон» Открытое акционерное общество «Омский бекон» - признанный лидер из существующих ныне в России свиноводческих ...

... ОАО «АОКБА» осуществляется с использованием возможностей информационно-аналитической лицензионной программы «Гарант» с еженедельным обновлением базы. Бухгалтерский и налоговый учет на предприятии ОАО «АОКБА» ведется с использованием программы 1-С «Бухгалтерия», версия 7.7. Программа «1-С Бухгалтерия» является универсальной бухгалтерской программой и предназначена для ведения синтетического и ...

... государственных органов власти. Исходя из всего вышесказанного вытекает необходимость оценки экспортного потенциала АПК Омской области, который представляет собой способность местных предприятий производить конкурентоспособную продукцию и реализовать ее на мировых рынках. Для оценки экспортных возможностей необходимо сопоставить производство продукции регионального АПК и ее потребление за год. ...

... и растет фондоемкость продукции. Это свидетельствует о целесообразности некоторого уточнения финансовой стратегии предприятия, учитывая высокую рентабельность растениеводства (71,87%) и убыточность животноводства (-3,96%). Таблица 11. Показатели финансового состояния колхоза «Большевик» Калачеевского района Воронежской области Показатели Приемлемые значения 2005г. 2006г. 2007г. 1. ...

0 комментариев