Навигация

Анализ структуры пассивов предприятия

66355

знаков

30

таблиц

3

изображения

2.3.3. Анализ структуры пассивов предприятия

Пассивы организации состоят из собственного капитала и резервов, долгосрочных заемных средств и кредиторской задолженности. Структуру пассивов характеризуют коэффициент автономии, равный доле собственных средств в общей величине источников средств предприятия.

Коэффициент соотношения заемных и собственных средств, вычисляемый по формуле:

К соот ЗК и СК = ЗК / СК,где:

ЗК – заемный капитал;

СК – реальный собственный капитал

Для расчета коэффициентов рассчитывается реальный собственный капитал, совпадающий для акционерных с величиной чистых активов и общая величина источников средств предприятия, которые равны:

Реальный собственный капитал равен итогу раздела 3 баланса «Капитал и резервы».Общая величина источников средств предприятия равна итогу баланса

Нормальные ограничения для коэффициентов:

К соот ЗК и СК >= 0,5;

К соот ЗК и СК =0,5) – это свидетельствует об уменьшении финансовой независимости. А увеличение коэффициента соотношения заемных и собственных средств на 1,25 , что выше нормального значения (=0,5) – это свидетельствует об уменьшении финансовой независимости. А увеличение коэффициента соотношения заемных и собственных средств на 12,54 , что выше нормального значения (=0,5) – это свидетельствует об уменьшении финансовой независимости. А уменьшение коэффициента соотношения заемных и собственных средств на 73,15 , оценивается положительно, и это отражает уменьшение финансовой зависимости.

2.3.4.Анализ финансовой устойчивости предприятия

Финансовая устойчивость - это определённое состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам её финансово-хозяйственной деятельности.

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат.

Общая величина запасов и затрат равна сумме строк 210 и 220 актива баланса.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

1. Наличие собственных оборотных средств (реальный собственный капитал - внеоборотные активы+230стр.);

2. Наличие собственных и долгосрочных заёмных источников формирования запасов и затрат или функционирующий капитал (наличие собственных оборотных средств + долгосрочные кредиты и займы);

3. Общая величина основных источников формирования запасов и затрат (наличие собственных и долгосрочных источников средств для формирования ЗЗ+610+450).

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:- Излишек (+) или недостаток (-) собственных оборотных средств, равный разнице величины собственных оборотных средств и величины запасов;

- Излишек (+) или недостаток (-) долгосрочных источников формирования запасов, равный разнице величины долгосрочных источников формирования запасов и величины запасов;

- Излишек (+) или недостаток (-) общей величины основных источников формирования запасов, равный разнице величины основных источников формирования запасов и величины запасов.

С помощью этих показателей определяется трёхкомпонентный показатель типа финансовой ситуации:

Возможно выделение 4х типов финансовых ситуаций:

1. Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям: Фс іО; Фт іО; Фо і0; т.е. S= {1,1,1};

2. Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: Фс< 0; Фті0; Фоі0; т.е. S={0,1,1};

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором всё же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: Фс ДО

ТРА < ПП

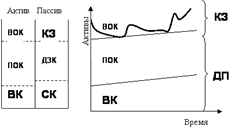

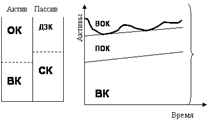

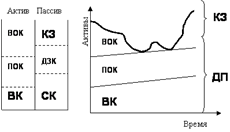

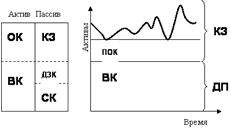

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит "балансирующий" характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличии у предприятия собственных оборотных средств. В случае, когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выяснить текущую ликвидность. Сравнение же медленно реализуемых активов с долгосрочными пассивами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени. Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Анализ ликвидности баланса предприятия покажем в таблицах.| Таблица 2.3.5. | |||||||

| Баланс ликвидности за 2000 год | |||||||

| Актив | тыс. руб. | Пассив | тыс. руб. | Платежный недостаток (излишек) | |||

| Начало года | Конец года | Начало года | Конец года | На начало года | На конец Года | ||

| АЛА | 3476443 | 7691881 | НСО | 42299285 | 41293400 | -38822842 | -33601519 |

| БРА | 31893030 | 35791122 | КО | 44973988 | 37961353 | -13080958 | -2170231 |

| МРА | 48561879 | 70506455 | ДО | 637500 | 531250 | 47924379 | 69975205 |

| ТРА | 167408117 | 157779383 | ПП | 163248696 | 191982838 | 4159421 | -34203455 |

| ИТОГ | 251339469 | 271768841 | ИТОГ | 251339469 | 271768841 | 0 | 0 |

| Начало года: баланс неликвиден | |||||||

| Конец года: баланс ликвиден в отдаленной перспективе | |||||||

| Таблица 2.3.6. | |||||||

| Баланс ликвидности за 2001 год | |||||||

| Актив | тыс. руб. | Пассив | тыс. руб. | Платежный недостаток (излишек) | |||

| Начало года | Конец года | Начало года | Конец года | На начало года | На конец Года | ||

| АЛА | 7691881 | 14460533 | НСО | 41293400 | 107846288 | -33601519 | -93385755 |

| БРА | 35791122 | 62982804 | КО | 37961353 | 84990000 | -2170231 | -22007196 |

| МРА | 70506455 | 136843033 | ДО | 531250 | 425000 | 69975205 | 136418033 |

| ТРА | 157779383 | 167623569 | ПП | 191982838 | 188648651 | -34203455 | -21025082 |

| ИТОГ | 271768841 | 381909939 | ИТОГ | 271768841 | 381909939 | 0 | 0 |

| Продолжение таблицы 2.3.6 | |||||||

| Начало года: баланс ликвиден в отдаленной перспективе | |||||||

| Конец года: баланс ликвиден в отдаленной перспективе | |||||||

| Таблица 2.3.7. | |||||||

| Баланс ликвидности за 2002 год | |||||||

| Актив | тыс. руб. | Пассив | тыс. руб. | Платежный недостаток (излишек) | |||

| Начало года | Конец года | Начало года | Конец года | На начало года | На конец года | ||

| АЛА | 14460533 | 27041003 | НСО | 107846288 | 207901937 | -93385755 | -180860934 |

| БРА | 62982804 | 169658606 | КО | 84990000 | 207499000 | -22007196 | -37840394 |

| МРА | 136843033 | 196902409 | ДО | 425000 | 318750 | 136418033 | 196583659 |

| ТРА | 167623569 | 206405401 | ПП | 188648651 | 184287732 | -21025082 | 22117669 |

| ИТОГ | 381909939 | 600007419 | ИТОГ | 381909939 | 600007419 | 0 | 0 |

| Начало года: баланс ликвиден в отдаленной перспективе | |||||||

| Конец года: баланс неликвиден | |||||||

Для оценки платежеспособности предприятия используются относительные показатели, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности может покрыть предприятие за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Показатель рассчитывается по формуле:

Ка.л. = Абсолютно ликвидные активы / Краткосрочные обязательстваНормальное ограничение Ка.л.>0,2.

Платежеспособность предприятия с учетом предстоящих поступлений от дебиторов характеризует коэффициент уточненной (текущей) ликвидности. Он показывает, какую часть текущей задолженности предприятие может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности:

Кт.л = Ден. средства, КФВ, кр. дебиторская задолженность / Кр. обязательства

Нормальное ограничение Кт.л.>1, означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги.

Прогнозируемые платежные возможности предприятия при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов отражает коэффициент покрытия (общей ликвидности):

Кп. = ДС и КФВ +краткосрочная дебит. задолженность + запасы / КО

Нормальное ограничение показателя: Кп.>2

Общая платежеспособность предприятия определяется как способность покрыть все обязательства предприятия всеми ее активами. Коэффициент общей платежеспособности рассчитывается по формуле:

Ко.п. = Активы предприятия/ Обязательства предприятия

Нормальное ограничение показателя Ко.п.>2.

Анализ коэффициентов ликвидности показан в таблице 2.3.10.

По данным таблицы видно, что все показатели ликвидности значительно ниже нормативных значений, что характеризует неплатежеспособность, не ликвидность предприятия.

Коэффициент абсолютной ликвидности в 2000 году составил 0,12, в 2001 году 0,18, в 2002 году 0,15. Основным фактором повышения уровня абсолютной ликвидности является равномерное и своевременное погашение дебиторской задолженности.

Коэффициент текущей ликвидности в 2000 году равен 0,031, в 2001 году 0,184, в 2002 году 0,247. Повышению уровня уточненной ликвидности способствует рост обеспеченности запасов собственными оборотными средствами, для чего следует увеличивать собственные оборотные средства и обоснованно снижать уровень запасов.

Коэффициент покрытия в 2000 году составил 0,537, в 2001 году 0,395, в 2002 году 0,439. Повышению уровня коэффициента покрытия способствует пополнение реального собственного капитала предприятия и сдержанный рост внеоборотных активов и долгосрочной дебиторской задолженности.

Коэффициент общей платежеспособности в 2000 году составил 1,341, в 2001 году 1,065, в 2002 году 0,983. В течении трех отчетных периодов произошло снижение данного коэффициента. Для повышения уровня коэффициента необходимо пополнять реальный собственный капитал.

Для прогноза изменения платежеспособности предприятия установлены коэффициент восстановления и коэффициент утраты платежеспособности, вычисляемые по формулам:

Кв = (Ктл.к. + 6/12 * (Ктл.к.-Ктл.н.)) / 2 Ку = (Ктл.к. + 3/12 * (Ктл.к.-Ктл.н.)) / 2

где:

Кв – коэффициент восстановления;

Ку – коэффициент утраты;

Ктл.к. – коэффициент текущей ликвидности на конец периода;

Ктл.н. – коэффициент текущей ликвидности на начало периода;

6 – период восстановления платежеспособности;

12 – продолжительность отчетного года.

Таблица 2.3.10.

Расчет коэффициентов ликвидности

| Коэффициент | 2000 | 2001 | 2002 | ||||||

| Начало года | Конец года | Отклонение | Начало года | Конец года | Отклонение | Начало года | Конец года | Отклонение | |

| Коэффициент абсолютной ликвидности | 0,08 | 0,20 | 0,13 | 0,20 | 0,17 | -0,03 | 0,17 | 0,13 | -0,04 |

| Коэффициент критической ликвидности | 0,40 | 0,55 | 0,14 | 0,55 | 0,40 | -0,15 | 0,40 | 0,47 | 0,07 |

| Коэффициент текущей ликвидности | 0,96 | 1,44 | 0,48 | 1,44 | 1,11 | -0,33 | 1,11 | 0,95 | -0,16 |

| Коэффициент общей платежеспособности | 1,595 | 1,341 | -0,254 | 1,341 | 1,065 | -0,276 | 1,065 | 0,983 | -0,082 |

Рассмотрим оценку структуры баланса в таблице 2.18.

Таблица 2.3.11.

Оценка структуры баланса| Показатели | 2000 | 2001 | 2002 |

| Коэффициент восстановления | 0,218 | 0,162 | 0,231 |

| Коэффициент утраты | 0,244 | 0,180 | 0,225 |

Коэффициент восстановления платежеспособности имеет значение меньше 1. Это свидетельствует о том, что в отчетном периоде отсутствует тенденция восстановления платежеспособности предприятия в течении 6 месяцев. Коэффициент утраты платежеспособности в отчетном периоде также меньше 1.Это свидетельствует о наличии тенденции утраты платежеспособности предприятия в течение 3 месяцев. Структура баланса предприятия является удовлетворительной.

2.3.Комплексный экономический анализ и оценка

эффективности бизнеса.

Для комплексного экономического анализа эффективности деятельности ОАО «Мясокомбинат «ОМСКИЙ» была использована методика Бужинского и Шеремета, которая заключается в системном рассмотрении общих показателей деятельности предприятия и анализе эффективности использования ресурсов на основе экономико-математической модели.

Системность комплексного анализа проявляется в логически обоснованной последовательности изучения результатов деятельности предприятия.

Этапы комплексного экономического анализа:

1). Оценка динамики качественных показателей эффективности использования ресурсов предприятия;

2). Определение соотношения между темпом прироста ресурса и темпом прироста выручки;

3). Оценка доли интенсивности и экстенсивности в приросте выручки;

4). Определение относительной экономии ресурса;

5). Определение совокупного социально-экономического эффекта и комплексная оценка бизнеса.

Таблица 2.3.1.

Исходные данные для анализа

| Показатели | 2000 | 2001 | Темп роста, % | Темп прироста, % | 2002 | Темп роста, % | Темп прироста, % |

| 1. Выручка от продаж | 1198599856 | 1875838660 | 156,50 | 56,50 | 2560708419 | 136,51 | 36,51 |

| 2. Трудовые ресурсы | - | - | - | - | - | - | - |

| 2.1. Среднесписочная численность | 1309 | 1340 | 102,37 | 2,37 | 1674 | 124,93 | 24,93 |

| 2.2. Фонд заработной платы | 44059030 | 56278189 | 127,73 | 27,73 | 106277116 | 188,84 | 88,84 |

| 3. Материальные затраты | 1282952614 | 2219854668 | 173,03 | 73,03 | 2109750978 | 95,04 | -4,96 |

| 4. Основные производственные фонды | 285233624 | 299579614,5 | 105,03 | 5,03 | 319905690,5 | 106,78 | 6,78 |

| 5. Оборотные средства | 59510497 | 103868059,5 | 174,54 | 74,54 | 167505897 | 161,27 | 61,27 |

Таблица 2.3.2.

Расчет качественных показателей использования ресурсов

и оценка их динамики.

| Показатели | 2000 | 2001 | Темп роста, % | 2002 | Темп роста, % | |

| 1. | Выработка на 1 работника, руб. | 915660,6998 | 1399879,597 | 152,88 | 1529694,396 | 109,27 |

| 2. | Выручка на 1 рубль ФЗП, руб. | 27,20 | 33,33 | 122,52 | 24,09 | 72,29 |

| 3. | Материалоотдача, руб. | 0,934251073 | 0,845027689 | 90,45 | 1,213749132 | 143,63 |

| 4. | Фондоотдача, руб. | 4,202168872 | 6,261569777 | 149,01 | 84572895 | 127,84 |

| 5. | Коэффициент оборачиваемости запасов, кол-во оборотов | 20,14098212 | 18,05982194 | 89,67 | 15,28727325 | 84,65 |

Наибольший темп роста в 2002 году наблюдается по материалоотдаче (143,63%). То есть на 1 рубль материальных затрат приходится 1,23 рубля выручки.

Таблица 2.3.3.

Расчет соотношения прироста ресурса и прироста выручки, в %

| Показатели | 2000-2001 | Прирост | 2001-2002 | Прирост | |

| 1. | Численность | 0,042 | преимущественно интенсивный | 0,683 | преимущественно экстенсивный |

| 2. | Заработная плата | 0,491 | преимущественно интенсивный | 2,433 | полностью экстенсивный |

| 3. | Материальные ресурсы | 1,292 | полностью экстенсивный | -0,136 | полностью интенсивный |

| 4. | Основные произв. фонды | 0,089 | преимущественно интенсивный | 0,186 | преимущественно интенсивный |

| 5. | Оборотные средства | 1,319 | полностью экстенсивный | 1,678 | полностью экстенсивный |

Из этой таблицы видно, что в 2001-2002 гг. наибольшую долю влияния на прирост выручки оказывает изменение фонда заработной платы: в 1% прироста выручки содержится 2,433% прироста под влиянием изменения ФОТ (фонда оплаты труда). Экстенсивность влияния говорит о количественной характеристике этого показателя.

Таблица 2.3.4.

Соотношение экстенсивного и интенсивного фактора в приросте выручки

| Ресурсы | Доля влияния в 100% выручки, 2000-2001 | Доля влияния в 100% выручки, 2001-2002 | |||

| экстенсивный | интенсивный | экстенсивный | интенсивный | ||

| 1. | Численность | 4,19 | 95,81 | 68,27 | 31,73 |

| 2. | Фонд заработной платы | 49,08 | 50,92 | 243,34 | -143,34 |

| 3. | Материальные затраты | 129,25 | -29,25 | -13,59 | 113,59 |

| 4. | Основные произв. фонды | 8,90 | 91,10 | 18,58 | 81,42 |

| 5. | Оборотные средства | 131,92 | -31,92 | 167,81 | -67,81 |

Таблица 2.3.5.

Расчет относительной экономии ресурса

| ОЭР | 2000-2001 | 2001-2002 | |

| 1. | Численность (чел.) | -709 | -155 |

| 2. | Численность (руб.) | -29 760 983 | -9 855 378 |

| 3. | Фонд заработной платы | -12 675 291 | 29 451 728 |

| 4. | Материальные затраты | 212 001 839 | -920 573 889 |

| 5. | Основные произв. фонды | -146 818 119 | -89 050 611 |

| 6. | Оборотные средства | 10 732 648 | 25 715 550 |

В период 2000-2001 гг. наблюдается экономия по численности, ФЗП, ОПФ. Наибольшая экономия - по основным производственным фондам ( около 146 818 тыс.руб.). В период 2000-2001 гг. наблюдается экономия по численности работников, основным производственным фондам и материальным затратам. Наибольшая экономия приходится на материальные затраты и составляет около 1 млрд.руб.

Таблица 2.3.6.

Сводный расчет показателей интенсификации за 2000-2001 гг.

| Вид ресурса | Динамика качественного показателя, % | Соотношение прироста ресурса к выручке, % | Доля влияния в 100% выручки | ОЭР, руб. | ||

| экстенсивный | интенсивный | |||||

| 1. | Численность (руб.) | 152,88 | 0,042 | 4,19 | 95,81 | -29760983,11 |

| 2. | Фонд заработной платы | 122,52 | 0,491 | 49,08 | 50,92 | -12675291,5 |

| 3. | Материальные затраты | 90,45 | 1,292 | 129,25 | -29,25 | 212001838,5 |

| 4. | ОПФ | 149,01 | 0,089 | 8,90 | 91,10 | -146818118,9 |

| 5. | Оборотные средства | 89,67 | 1,319 | 131,92 | -31,92 | 10732647,89 |

| Итого: | 97,6 | 1,067 | 106,70 | -6,70 | 63241076 | |

Таблица 2.3.7.

Сводный расчет показателей интенсификации за 2001-2002 гг.

| Вид ресурса | Динамика качественного показателя, % | Соотношение прироста ресурса к выручке, % | Доля влияния в 100% выручки | ОЭР, руб. | ||

| экстенсивный | интенсивный | |||||

| 1. | Численность (руб.) | 109,27 | 0,683 | 68,27 | 31,73 | -9855377,909 |

| 2. | Фонд заработной платы | 72,29 | 2,433 | 243,34 | -143,34 | 29451728,27 |

| 3. | Материальные затраты | 143,63 | -0,136 | -13,59 | 113,59 | -920573888,7 |

| 4. | ОПФ | 127,84 | 0,186 | 18,58 | 81,42 | -89050611,22 |

| 5. | Оборотные средства | 84,65 | 1,678 | 167,81 | -67,81 | 25715550,05 |

| Итого: | 135,3 | 0,024 | 2,44 | 97,56 | 23859151 | |

Таблица 2.3.8.

Совокупный ресурс и ресурсоотдача за 2001-2002 гг.

| Показатель | 2000 | 2001 | Темп роста, % | 2002 | Темп роста, % |

| Совокупный ресурс | 1671755765 | 2679580531 | 160,3 | 2703439682 | 100,9 |

| Ресурсоотдача | 0,717 | 0,7 | 97,6 | 0,947 | 135,3 |

приложение 2

Лист 1

Технико-экономические показатели деятельности

ОАО «Мясокомбинат «ОМСКИЙ» за 2000-2001 гг.

| № п/п | Экономические показатели | 2000 г. | 2001 г. | Отклонение | |

| абс., руб. | отн., % | ||||

| 1 | Выручка (нетто) от продажи Т, П, Р, У | 1198599856 | 1875838660 | 677238804 | 56,50 |

| 2 | Численность работников, (человек) | 1309 | 1340 | 31 | 2,37 |

| 3 | Численность рабочих, (человек) | 973 | 992 | 18,60 | 1,91 |

| 4 | Выработка на 1 работника, (руб.) | 915660,70 | 1399879,60 | 484218,90 | 52,88 |

| 5 | Выработка на 1 рабочего, (руб.) | 1231860,08 | 1891729,19 | 659869,11 | 53,57 |

| 6 | ФОТ работников, (руб.) | 44059030 | 67404075 | 23345045 | 52,99 |

| 7 | ФОТ рабочих, (руб.) | 32708111 | 41779251 | 9071139,59 | 27,73 |

| 8 | Среднегодовая заработная плата 1 работающего, (руб.) | 33658,54 | 50301,55 | 16643,01 | 49,45 |

| 9 | Среднегодовая заработная плата 1 рабочего, (руб.) | 33615,74 | 42133,17 | 8517,43 | 25,34 |

| 10 | Себестоимость проданных Т, П, Р, У , (руб.) | 1130716089 | 1823728774 | 693012685 | 61,29 |

| 11 | Чистые активы, (руб.) | 183288606 | 202076346 | 18787740,50 | 10,25 |

| 12 | Валовая прибыль, (руб.) | 67883767 | 52109886 | -15773881 | -23,24 |

| 13 | Коммерческие расходы, (руб.) | 28372414 | 26954413 | -1418001 | -5 |

| 14 | Управленческие расходы, (руб.) | 0 | 0 | 0 | 0 |

| 15 | Прибыль (убыток) от продаж, (руб.) | 39511353 | 25155473 | -14355880 | -36,33 |

| 16 | Проценты к получению, (руб.) | 73621 | 4701092 | 4627471 | 6285,53 |

| 17 | Проценты к уплате, (руб.) | 801330 | 8714862 | 7913532 | 987,55 |

| 18 | Доходы от участия в др. организациях | 0 | 0 | 0 | 0 |

| 19 | Прочие операционные доходы, (руб.) | 231912585 | 555466170 | 323553585 | 139,52 |

| 20 | Прочие операционные расходы, (руб.) | 245095384 | 562047758 | 316952374 | 129,32 |

| 21 | Внереализационные доходы, (руб.) | 2955721 | 12200100 | 9244379 | 312,76 |

| 22 | Внереализационные расходы, (руб.) | 3321958 | 3362559 | 40601 | 1,22 |

| 23 | Прибыль (убыток) до налогообложения | 25234608 | 23397656 | -1836952 | -7,28 |

| 24 | Отложенные налоговые активы | 0 | 0 | 0 | 0 |

| 25 | Отложенные налоговые обязательства | 0 | 0 | 0 | 0 |

| 26 | Текущий налог на прибыль, (руб.) | 7764328 | 6816227 | -948101 | -12,21 |

| 27 | Чистая прибыль, (руб.) | 17470280 | 16581429 | -888851 | -5,09 |

| 28 | Затраты на 1руб. реализации продукции, (коп.) | 97 | 99 | 2 | 2,06 |

| 29 | Рентабельность продукции, (%) | 3,41 | 1,36 | 2,05 | - |

приложение 2

Лист 2

Технико-экономические показатели деятельности

ОАО «Мясокомбинат «ОМСКИЙ» за 2001-2002 гг.

| № п/п | Экономические показатели | 2001 г. | 2002 г. | Отклонение | |

| абс., руб. | отн., % | ||||

| 1 | Выручка (нетто) от продажи Т, П, Р, У, (руб.) | 1875838660 | 2560708419 | 684869759 | 36,51 |

| 2 | Численность работников, (человек) | 1340 | 2190 | 623,50 | 39,81 |

| 3 | Численность рабочих, (человек) | 992 | 1620 | 461,39 | 39,81 |

| 4 | Выработка на 1 работника, (руб.) | 1399879,60 | 1169540,27 | -28313,28 | -2,36 |

| 5 | Выработка на 1 рабочего (руб.) | 1891729,19 | 1580459,82 | -38261,19 | -2,36 |

| 6 | ФОТ работников(руб.) | 67404075 | 138861572 | 71457497 | 106,01 |

| 7 | ФОТ рабочих (руб.) | 41779251 | 78896964,6 | 37117713,77 | 88,84 |

| 8 | Среднегодовая заработная плата 1 работающего (руб.) | 50301,55 | 63421,59 | 20379,40 | 47,35 |

| 9 | Среднегодовая заработная плата 1 рабочего (руб.) | 42133,17 | 48694,92 | 12642,27 | 35,07 |

| 10 | Себестоимость проданных Т, П, Р, У (руб.) | 1823728774 | 2456586491 | 632857717 | 34,70 |

| 11 | Чистые активы, (руб.) | 202076346 | 209231945 | 7155598,50 | 3,54 |

| 12 | Валовая прибыль, (руб.) | 52109886 | 104121928 | 52012042 | 99,81 |

| 13 | Коммерческие расходы, (руб.) | 26954413 | 51800263 | 24845850 | 92,18 |

| 14 | Управленческие расходы, (руб.) | 0 | 0 | 0 | 0 |

| 15 | Прибыль (убыток) от продаж, (руб.) | 25155473 | 52321665 | 27166192 | 107,99 |

| 16 | Проценты к получению, (руб.) | 4701092 | 4380461 | -320631 | -6,82 |

| 17 | Проценты к уплате, (руб.) | 8714862 | 11574047 | 2859185 | 32,81 |

| 18 | Доходы от участия в др. организациях | 0 | 0 | 0 | 0 |

| 19 | Прочие операционные доходы, (руб.) | 555466170 | 720902807 | 165436637 | 29,78 |

| 20 | Прочие операционные расходы, (руб.) | 562047758 | 730969186 | 168921428 | 30,05 |

| 21 | Внереализационные доходы, (руб.) | 12200100 | 1713706 | -10486394 | -85,95 |

| 22 | Внереализационные расходы, (руб.) | 3362559 | 17759282 | 14396723 | 428,15 |

| 23 | Прибыль (убыток) до налогообложения | 23397656 | 19016124 | -4381532 | -18,73 |

| 24 | Отложенные налоговые активы | 0 | 0 | 0 | 0 |

| 25 | Отложенные налоговые обязательства | 0 | 0 | 0 | 0 |

| 26 | Текущий налог на прибыль, (руб.) | 6816227 | 10406654 | 3590427 | 52,67 |

| 27 | Чистая прибыль, (руб.) | 16581429 | 8609470 | -7971959 | -48,08 |

| 28 | Затраты на 1руб. реализации продукции, (коп.) | 99 | 98 | -1 | -0,71 |

| 29 | Рентабельность продукции, (%) | 1,36 | 2,09 | 0,73 | 36,51 |

приложение 2

Лист 3

Технико-экономические показатели деятельности

ОАО «Мясокомбинат «ОМСКИЙ» за 2000-2002 гг.

| № п/п | Экономические показатели | 2000 г. | 2002 г. | Отклонение | |

| абс., руб. | отн., % | ||||

| 1 | Выручка (нетто) от продажи Т, П, Р, У, (руб.) | 1198599856 | 2560708419 | 1362108563 | 213,64 |

| 2 | Численность работников, (человек) | 1309 | 2190 | 881 | 167,30 |

| 3 | Численность рабочих, (человек) | 973 | 1620 | 647 | 166,50 |

| 4 | Выработка на 1 работника, (руб.) | 915660,7 | 1169540,27 | 253879,57 | 127,73 |

| 5 | Выработка на 1 рабочего (руб.) | 1231860,08 | 1580459,82 | 348599,74 | 128,30 |

| 6 | ФОТ работников(руб.) | 44059030 | 138861572 | 94802542 | 315,17 |

| 7 | ФОТ рабочих (руб.) | 32708111 | 78896964,6 | 46188853,6 | 241,22 |

| 8 | Среднегодовая заработная плата 1 работающего (руб.) | 33658,54 | 63421,59 | 29763,05 | 188,43 |

| 9 | Среднегодовая заработная плата 1 рабочего (руб.) | 33615,74 | 48694,92 | 15079,18 | 144,86 |

| 10 | Себестоимость проданных Т, П, Р, У (руб.) | 1130716089 | 2456586491 | 1325870402 | 217,26 |

| 11 | Чистые активы, (руб.) | 183288606 | 209231945 | 25943339 | 114,15 |

| 12 | Валовая прибыль, (руб.) | 67883767 | 104121928 | 36238161 | 153,38 |

| 13 | Коммерческие расходы, (руб.) | 28372414 | 51800263 | 23427849 | 182,57 |

| 14 | Управленческие расходы, (руб.) | 0 | 0 | 0 | 0 |

| 15 | Прибыль (убыток) от продаж, (руб.) | 39511353 | 52321665 | 12810312 | 132,42 |

| 16 | Проценты к получению, (руб.) | 73621 | 4380461 | 4306840 | 5950,02 |

| 17 | Проценты к уплате, (руб.) | 801330 | 11574047 | 10772717 | 1444,35 |

| 18 | Доходы от участия в др. организациях | 0 | 0 | 0 | 0 |

| 19 | Прочие операционные доходы, (руб.) | 231912585 | 720902807 | 488990222 | 310,85 |

| 20 | Прочие операционные расходы, (руб.) | 245095384 | 730969186 | 485873802 | 298,24 |

| 21 | Внереализационные доходы, (руб.) | 2955721 | 1713706 | -1242015 | 57,98 |

| 22 | Внереализационные расходы, (руб.) | 3321958 | 17759282 | 14437324 | 534,60 |

| 23 | Прибыль (убыток) до налогообложения | 25234608 | 19016124 | -6218484 | 75,36 |

| 24 | Отложенные налоговые активы | 0 | 0 | 0 | 0 |

| 25 | Отложенные налоговые обязательства | 0 | 0 | 0 | 0 |

| 26 | Текущий налог на прибыль, (руб.) | 7764328 | 10406654 | 2642326 | 134,03 |

| 27 | Чистая прибыль, (руб.) | 17470280 | 8609470 | -8860810 | 49,28 |

| 28 | Затраты на 1руб. реализации продукции, (коп.) | 97 | 98 | 1 | 101,03 |

| 29 | Рентабельность продукции, (%) | 3,41 | 2,09 | -1,32 | - |

приложение 3

Лист 1

Расчет коэффициентов

для оценки платежеспособности и финансового состояния

ОАО «Мясокомбинат «ОМСКИЙ» на 2000-2002 гг.

| Коэффициенты | Норма | 2000 | 2001 | 2002 | |||||||

| начало | конец | ср.год | начало | конец | ср.год | начало | конец | ср.год | |||

| Коэффициенты оценки платежеспособности | |||||||||||

| 1 | Коэффициент абсолютной ликвидности | >= 0,2 | 0,08 | 0,20 | 0,14 | 0,20 | 0,17 | 0,19 | 0,17 | 0,13 | 0,15 |

| 2 | Коэффициент платежеспособности | >= 2 | 1,66 | 1,02 | 1,34 | 1,02 | 1,12 | 1,07 | 1,12 | 0,84 | 0,98 |

| Финансовые коэффициенты | |||||||||||

| 1 | Коэффициент финансовой устойчивости | >= 0,7 | 0,66 | 0,72 | 0,69 | 0,72 | 0,52 | 0,62 | 0,52 | 0,34 | 0,43 |

| 2 | Коэффициент автономии | >= 0,5 | 0,65 | 0,71 | 0,68 | 0,71 | 0,51 | 0,61 | 0,51 | 0,34 | 0,43 |

| 3 | Коэффициент обеспеченности об.активов СОС | >= 0,1 | 1,91 | 0,34 | 1,12 | 0,34 | 0,16 | 0,25 | 0,16 | 0,02 | 0,09 |

| 4 | Коэффициент обеспеченности запасов СОС | >= 0,6 | -0,01 | 0,58 | 0,29 | 0,58 | 0,27 | 0,43 | 0,27 | 0,03 | 0,15 |

| 5 | Коэффициент маневренности | >= 0,5 | 0,00 | 0,21 | 0,10 | 0,21 | 0,18 | 0,19 | 0,18 | 0,03 | 0,11 |

| 6 | Коэффициент индекса постоянного актива | >= 0,5 | 1,00 | 0,79 | 0,90 | 0,79 | 0,82 | 0,81 | 0,82 | 0,97 | 0,89 |

| 7 | Коэффициент соотношения ЗК и СК ("ПФР") | ||||||||||

Похожие работы

... их с данными этого счета, отраженными в других учетных регистрах. После сверки кредитовый оборот по счету 62 переносят в главную книгу. [6] 2. АНАЛИЗ СОСТОЯНИЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ НА ОАО "ОМСКИЙ БЕКОН" 2.1 Экономическая характеристика ОАО «Омский бекон» Открытое акционерное общество «Омский бекон» - признанный лидер из существующих ныне в России свиноводческих ...

... ОАО «АОКБА» осуществляется с использованием возможностей информационно-аналитической лицензионной программы «Гарант» с еженедельным обновлением базы. Бухгалтерский и налоговый учет на предприятии ОАО «АОКБА» ведется с использованием программы 1-С «Бухгалтерия», версия 7.7. Программа «1-С Бухгалтерия» является универсальной бухгалтерской программой и предназначена для ведения синтетического и ...

... государственных органов власти. Исходя из всего вышесказанного вытекает необходимость оценки экспортного потенциала АПК Омской области, который представляет собой способность местных предприятий производить конкурентоспособную продукцию и реализовать ее на мировых рынках. Для оценки экспортных возможностей необходимо сопоставить производство продукции регионального АПК и ее потребление за год. ...

... и растет фондоемкость продукции. Это свидетельствует о целесообразности некоторого уточнения финансовой стратегии предприятия, учитывая высокую рентабельность растениеводства (71,87%) и убыточность животноводства (-3,96%). Таблица 11. Показатели финансового состояния колхоза «Большевик» Калачеевского района Воронежской области Показатели Приемлемые значения 2005г. 2006г. 2007г. 1. ...

0 комментариев