Теоретические основы бизнес-планирования

Государственное регулирование деятельности предприятий общественного питания

Типы предприятий общественного питания

Самообслуживание

Производственный процесс на предприятии

Разработка бизнес-плана

Помещение и оборудование

Анализ конкурентов

Стратегия проникновения на рынок и ценовая политика

План производства

Организационный план

Финансовый план

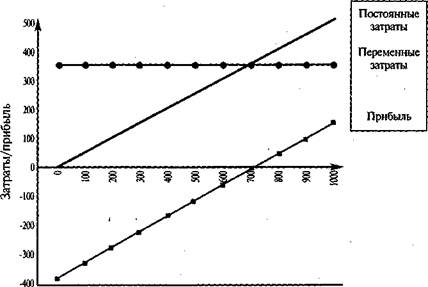

Определение предела безубыточности

Навигация

Финансовый план

Бизнес план создания нового предприятия

136051

знак

28

таблиц

2

изображения

3.8 Финансовый план

Все расчеты проводились с учетом приведенного в разделе маркетинг спроса. Так как планируется что подготовительный этап реализации проекта составит 6 месяцев, то для упрощения таблиц и их наглядности подготовительный период в финансовый план не включается.

Для осуществления проекта необходимо:

· Собственный капитал 210 тыс. руб.

· Заемный капитал в форме лизинга 167500 руб. Средства идут на покупку оборудования. Ежегодные лизинговые платежи составляют 15 % от первоначальной стоимости оборудования, т.е.25125 руб. Период действия договора составит 5 лет.

3.8.1 План доходов и расходов.

Амортизация вычислительной техники, кондиционера, микроволновой печи, блинницы, миксера и чайника рассчитывалась исходя из того, что это оборудование является высокотехнологичным и ему свойственно быстрое моральное старение.

1) Срок службы холодильника - 10 лет. Первоначальная стоимость 50 000 руб., ежегодные амортизационные отчисления:

50000/10 = 5000 руб. в год

2) Срок службы барной стойки -10 лет, первоначальная стоимость составляет 30000 руб. Ежегодные амортизационные отчисления:

30000/10 = 3000 руб. в год.

3) Срок службы компьютера Pentium IV – 3 года. Первоначальная стоимость 20000 руб., ежегодные амортизационные отчисления составят:

20000/3 = 6700 руб. в год.

4) Срок службы кондиционера – 6 лет, первоначальная стоимость составляет 20000 руб. Ежегодные амортизационные отчисления:

20000/6 = 3400 руб. в год

5) Срок службы плиты – 10 лет, первоначальная стоимость составляет 20000 руб. Ежегодные амортизационные отчисления:

20000/10 = 2000 руб. в год

6) Срок службы блинницыTEFAL – 3 года, первоначальная стоимость составляет 2400 руб. Ежегодные амортизационные отчисления:

2400/3 = 800 руб. в год

7) Срок службы микроволновой печи – 3 года, первоначальная стоимость составляет 3000 руб. Ежегодные амортизационные отчисления:

3000/3 = 1000 руб.

8) Срок службы миксера, чайника, музыкального центра – 3 года, их общая первоначальная стоимость составляет 5100 руб. Ежегодные амортизационные отчисления:

5100/3 = 1700 руб.

9) Срок службы мебели – 10 лет, первоначальная стоимость составляет 30000 руб. Ежегодные амортизационные отчисления:

30000/10 = 3000 руб.

ИТОГО амортизационные отчисления за год составят: 26600 руб.

Таблица 20 Счет прибылей и убытков

| Доходы и расходы по обычным видам деятельности | 2004 | ||

| За месяц | За год | ||

| Выручка от продажи товаров, продукции, услуг | A | 195000 | 2340000 |

| НДС (18%) | B | 35100 | 421200 |

| Чистая выручка | C | 159900 | 1918800 |

| Переменные затраты: | |||

| Сырьевые материалы | 6000 | 72000 | |

| Электроэнергия | 33660 | 403920 | |

| Прочие переменные затраты | 13800 | 16200 | |

| Итого переменные затраты | D | 53460 | 492120 |

| Постоянные затраты | |||

| Амортизация | 2216,6 | 26600 | |

| Персонал | 34500 | 414000 | |

| Аренда | 36288 | 435456 | |

| ФСС | 35,6% | 12282 | 147384 |

| Прочие | 4075,2 | 48902,4 | |

| Итого постоянные затраты | E | 89361,8 | 1072342,4 |

| Итого издержки | F | 142821,8 | 1564462,4 |

| Балансовая прибыль | G=C-F | 17078,2 | 354337,6 |

| Налог на прибыль | H (24%) | 4098,76 | 85041,024 |

| Чистая прибыль | J=G-H | 12979,43 | 269296,58 |

Таблица 20 Расчет денежных потоков

| Инвестиционная деятельность, руб. | ||

| Наименование затрат | В месяц | В год |

| Первоначальные затраты | 17500 | 210000 |

| Амортизация | 2216,6 | 26600 |

| Суммарный денежный поток по инвестиционной деятельности | 15283,5 | 183400 |

| Операционная деятельность, руб. | ||

| Выручка от реализации | 195000 | 2340000 |

| НДС | 35100 | 421200 |

| Переменные затраты | 53460 | 492120 |

| Постоянные затраты | 89361,8 | 1072342,4 |

| Балансовая прибыль | 17078,2 | 354337,6 |

| Налог на прибыль | 4098,76 | 85041,024 |

| Чистая прибыль | 12979,43 | 269296,58 |

| Суммарный денежный поток по операционной деятельности | 12979,43 | 269296,58 |

| Финансовая деятельность, руб. | ||

| Собственный капитал | 31458,33 | 377500 |

| Суммарный денежный поток по финансовой деятельности | 17500 | 210000 |

ЧДД = 469,84

ИД = 2,2

ВНД = 73,4%

ИД – индекс доходности. Он показывает норму отдачи на вложенный капитал.

ИД = 2,2>1, это значит, что сумма результатов по проекту больше, чем сумма вложенных средств, следовательно, проект является выгодным.

Ток (период окупаемости) – период, в котором итог от операционной и инвестиционной деятельности нарастающим итогом переходит с «+» на «-».

Из таблицы 20 и приложения А видно, что данный проект начинает приносить прибыль после первого года работы, отсюда следует, что период окупаемости данного проекта равен 1 году; внутренняя норма доходности предприятия равна 73,4%.

Похожие работы

... - комплексные системы автоматизации и диспетчеризации; - системы подготовки воздуха общих и специализированных производств; 3. МАКЕТ РАЗРАБОТКИ БИЗНЕС-ПЛАНА РЕСТОРАННО-ГОСТИНИЧНОГО-КОМПЛЕКСА В Г. ЗВЕНИГОРОДЕ 3.1 Задачи проектирования ресторанно-гостиничного комплекса в г. Звенигород Задачи 1. Создать современный центр для гостей. 2. Обеспечить полную загрузку по основному направлению ...

... вид деятельности будет приносить прибыль и окупит все понесенные на его создание затраты. Целью данного курсового проекта является создание бизнес – плана по организации мастерской. Планируется, что мастерская будет оказывать услуги населению по ремонту теле-, видео-, аудиоаппаратуры. Для организации мастерской необходимо получить заемные средства. Бизнес-план должен доказать руководству банка, ...

... (БДР), бюджет движения денежных средств (БДДС) и баланс, что позволило спрогнозировать будущую рентабельность, платежеспособность и стоимость компании. 1.3. Методика составления бизнес-плана для нового предприятия. Текущее финансовое планирование является планированием "осуществления", оно рассматривается как составная часть перспективного плана и представляет собой конкретизацию его ...

... льготы на федеральном или на местном уровне, т.е. заложить изначально в бизнес-план стабилизирующие финансовые факторы и факторы профилактики от банкротства.Бизнес-план Создания предприятия гостиничного комплекса ООО “Лилия”Разработчик: Студентка 3- го курса Ялтинского института менеджмента, группы Ф-10 Рачкова Е.И. Адрес: г. Ялта, ул. Войкова, 9, кв.19 Тел. ...

0 комментариев