Теоретические основы бизнес-планирования

Государственное регулирование деятельности предприятий общественного питания

Типы предприятий общественного питания

Самообслуживание

Производственный процесс на предприятии

Разработка бизнес-плана

Помещение и оборудование

Анализ конкурентов

Стратегия проникновения на рынок и ценовая политика

План производства

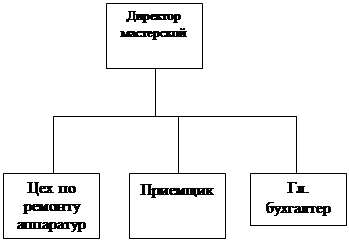

Организационный план

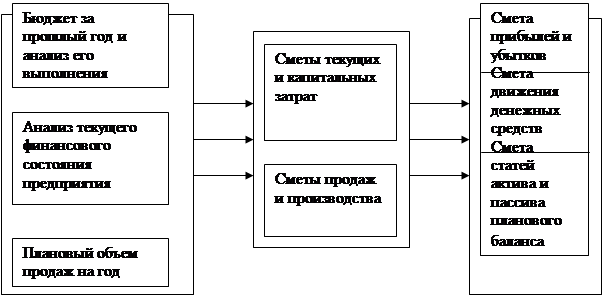

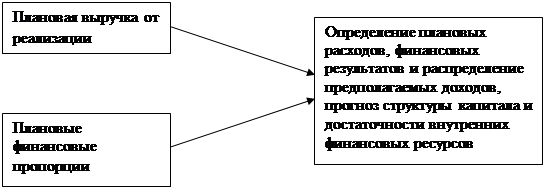

Финансовый план

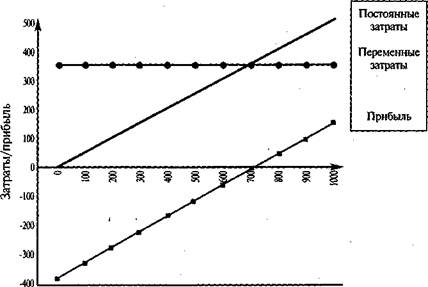

Определение предела безубыточности

Навигация

Государственное регулирование деятельности предприятий общественного питания

Бизнес план создания нового предприятия

136051

знак

28

таблиц

2

изображения

2 Государственное регулирование деятельности предприятий общественного питания

2.1 Особенности деятельности предприятий общественного питания

Все кулинарные изделия, которые производит общественное питание, а также товары носят название продукции общественного питания.

К продукции собственного производства относят сырье и продукты, прошедшие кулинарную обработку и получившие вид кулинарного изделия [15].

Кроме обеденной продукции к продукции собственного производства относится так называемая прочая продукция: кондитерские изделия, выпечные изделия, горячие напитки, полуфабрикаты, бутерброды, мороженное и молочные продукты, если они реализуются через кухню или буфет, яйца, варение и др.

К покупным товарам относятся продукты, которые приобретаются предприятиями общественного питания у промышленности или торговли без кулинарной обработки. Сюда входят: хлеб, хлебобулочные изделия, алкогольные напитки, пиво, консервы, реализуемые в банках; мороженное промышленной выработки, сырые яйца, фрукты, ягоды, виноград, цитрусовые и бахчевые культуры.

Его объем учитывается и планируется по розничным ценам общественного питания, т.е. с включением в цену наценок общественного питания.

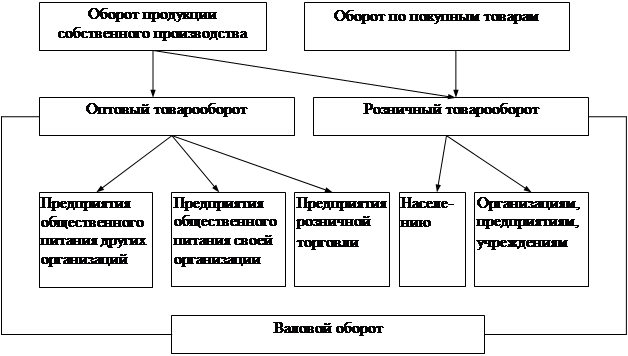

В состав розничного товарооборота предприятий общественного питания включаются: оборот по продаже собственной продукции и покупных товаров непосредственно населению через обеденные залы, буфеты, в виде отпуска на дом, а также от реализации этой же продукции и товаров через магазины кулинарии, палатки, развозную и розничную сеть; оборот от реализации готовой продукции (блюд) и полуфабрикатов собственного производства различным предприятиям, организациям и учреждениям для питания обслуживаемого контингента.

Помимо реализации продукции населению для непосредственного потребления отдельные предприятия общественного питания продают полуфабрикаты, кондитерские и выпечные изделия другим предприятиям общественного питания для доработки или в розничную торговую сеть. Поскольку в данном случае отпуск продукции одними предприятиями другим не означает поступление продукта непосредственно потребителю и движение его продолжается, этот вид реализации относится к оптовому обороту общественного питания.

Совокупность розничного и оптового оборотов представляет собой валовой оборот общественного питания. Состав оборота общественного питания показан на рисунке 2.

Рисунок 2 Состав оборот общественного питания.

Следует иметь в виду, что при определении размера валового оборота по тресту, объединению общественного питания необходимо исключать из общего оборота оптовый оборот по реализации продукции питания своей организации.

В противном случае возникнет повторный счет оборотов и у предприятия, отпустившего продукты, и у предприятия их получившего.

Для оборота общественного питания, являющегося составной частью розничного товарооборота России, характерны те же закономерности развития: непрерывный рост объема и высокие темпы роста, изменение размещения по экономическим районам и республикам, более быстрые темпы роста душевого оборота на селе по сравнению с городом и т.п.

Валовой доход торговых организаций и предприятий включает доходы от реализации товаров, готовой продукции, работ и услуг; доходы по операциям с тарой и другие доходы. Основную часть валового дохода составляют доходы от реализации товаров.

Доход от реализации товаров представляет собой разницу между розничной ценой, по которой товар продается, и ценой приобретения товара (оптовой ценой). Он характеризуется суммой и уровнем. Уровень этого дохода в розничной торговле рассчитывается как отношение суммы дохода к объему розничного товарооборота, умноженному на сто; в общественном питании при определении уровня дохода исходят из валового оборота по продажным ценам.

К доходам от неторговой деятельности относятся: доходы производственных предприятий торговли, доходы от реализации работ и услуг по бытовому обслуживанию и коммунальному хозяйству, доходы по операциям с тарой, возмещение из бюджета торгующим организациям плановых затрат на закупку, транспортировку, хранение, переработку и реализацию картофеля, овощей, не покрываемых розничными ценами и другие доходы.

Внереализационные доходы включают получение пени, неустойки и штрафы за нарушение договоров поставки, несвоевременную оплату счетов, выручку от реализации излишков товарно-материальных ценностей, выявленных при инвентаризации.

К непланируемым расходам и потерям, возмещаемым за счет доходов, относятся убытки от списания доходов (долгов) за истечением сроков давности, по недостачам, дебиторской задолженности, растратам, штрафы, пени и неустойки уплаченные; потери товарно-материальных ценностей сверх норм естественной убыли; большая часть непланируемых потерь падает на списание безнадежных долгов и дебиторской задолженности, на уплату штрафов, пени и неустойки.

Услуги общественного питания оказываются в ресторанах, кафе, барах, столовых, закусочных и других местах общественного питания, типы которых, а для ресторанов и баров также их классы (люкс, высший, первый) определяются исполнителем в соответствии с государственным стандартом [15].

Режим работы для предприятий общественного питания:

- государственной или муниципальной организации устанавливается по решению органов исполнительской власти и органов местного самоуправления;

- иной организационно-правовой формы, а также индивидуального предпринимателя устанавливаются ими самостоятельно.

Исполнитель обязан соблюдать установленные в государственных стандартах, санитарных, противопожарных правилах, технологических нормативах, других правилах и нормативных документах обязательные требования к качеству услуг, их безопасности для жизни, здоровья людей, окружающей среды и имущества.

В предприятии общественного питания должны быть следующие документы:

- свидетельство о государственной регистрации предпринимателя без образования юридического лица или устав предприятия;

- документы, подтверждающие принадлежность торгового объекта юридическому или физическому лицу (договор аренды, субаренды, свидетельство о праве собственности, технический паспорт);

- свидетельство об уплате единого налога на вменённый доход или временный патент на право торговли;

- при реализации алкогольной продукции – лицензия на розничную торговлю алкогольной продукцией, свидетельство об уплате лицензионного сбора за право торговли винно-водочными изделиями; документы, подтверждающие легальность производства и оборота алкогольной продукции на территории Российской Федерации: копия справки к товарно-транспортной накладной или копия справки к грузовой таможенной декларации для импортной продукции, заверенные оригиналом оттиска печати розничного торгового предприятия и оригиналом оттиска печати предыдущего собственника товара, имеющего соответственно лицензию на оптовую торговлю алкогольной продукцией; копии лицензий оптовых поставщиков; на каждой единице алкогольной продукции должны быть акцизные или специальные марки;

- документы, подтверждающие сертификацию товаров и услуг;

- товарно-транспортные накладные на все товары;

- свидетельства о метрологической поверке весоизмерительного оборудования; мерных сосудов;

- санитарные книжки для работников;

- трудовые соглашения или договоры о найме работников предприятия;

- ассортиментный перечень производимой продукции.

В предприятии общественного питания должна быть размещена в удобных для ознакомления местах следующая информация для потребителей [20]:

- информация на вывеске о фирменном наименовании организации, её юридическом адресе, типе, классе, режиме работы предприятия;

- для индивидуального предпринимателя – информация о государственной регистрации и наименовании зарегистрировавшего его органа;

- информация об услугах: перечень услуг и условия их оказания; цены и условия оплаты услуг; фирменное наименование предлагаемой продукции с указанием способов приготовления блюд и входящих в них основных ингредиентов; сведения о весе (объёме) порций готовых блюд продукции общественного питания; ёмкости бутылки и объёме порций алкогольных напитков; обозначения нормативных документов, требованиям которых должна соответствовать продукция и услуга; сведения о сертификации услуг;

- правила оказания услуг общественного питания в доступной и наглядной форме;

- текст Закона РФ «О защите прав потребителей»;

- при реализации алкогольной продукции – информация с указанием номера лицензии на торговлю алкогольной продукцией, срока её действия и органа, выдавшего её; правила продажи алкогольной продукции, утверждённые постановлением Правительства Российской Федерации от 19.08.1996г. №987 (в редакции постановления Правительства РФ от 13.10.99г. №1150), Закон РФ № 171 от 23.11.99г. «О государственном регулировании производства и оборота этилового спирта и алкогольной и спиртосодержащей продукции» (в редакции Закона РФ № 18-ФЗ от 9.01.1999 года) [19].

- о внеочередном обслуживании отдельных категорий граждан;

- адреса и телефоны вышестоящей организации (владельца предприятия), управления потребительского рынка и услуг, отдела по защите прав потребителей.

- книга отзывов и предложений

Исполнитель обязан оказать потребителю услуги, качество которых соответствует обязательным требованиям нормативных документов и условиям заказа в согласованные с потребителем сроки.

Потребитель обязан оплатить оказываемые услуги в сроки и в порядке, которые согласованы с исполнителем. Исполнитель обязан выдать потребителю документ, подтверждающий их оплату – кассовый чек, счет.

Исполнитель обязан предоставить потребителю возможность проверки объёма (массы) предлагаемой ему продукции общественного питания.

К оказанию услуг, связанных непосредственно с процессом производства продукции общественного питания и обслуживанием потребителей, допускаются работники, прошедшие специальную подготовку и профилактические медосмотры в соответствии с требованиями нормативных документов.

При нарушении сроков исполнения предварительного заказа, при обнаружении недостатков потребитель вправе требовать по своему выбору:

- назначить новый срок исполнения услуги;

- потребовать уменьшения цены за услугу;

- потребовать безвозмездного устранения недостатков;

- отказаться от услуги;

- полного возмещения убытков.

Потребитель вправе в любое время отказаться от заказанной им услуги при условии оплаты исполнителю фактически понесённых расходов.

К отношениям, возникающим при оказании услуг в части, не урегулированной настоящими правилами, применяются правила продажи отдельных видов продовольственных и непродовольственных товаров.

Похожие работы

... - комплексные системы автоматизации и диспетчеризации; - системы подготовки воздуха общих и специализированных производств; 3. МАКЕТ РАЗРАБОТКИ БИЗНЕС-ПЛАНА РЕСТОРАННО-ГОСТИНИЧНОГО-КОМПЛЕКСА В Г. ЗВЕНИГОРОДЕ 3.1 Задачи проектирования ресторанно-гостиничного комплекса в г. Звенигород Задачи 1. Создать современный центр для гостей. 2. Обеспечить полную загрузку по основному направлению ...

... вид деятельности будет приносить прибыль и окупит все понесенные на его создание затраты. Целью данного курсового проекта является создание бизнес – плана по организации мастерской. Планируется, что мастерская будет оказывать услуги населению по ремонту теле-, видео-, аудиоаппаратуры. Для организации мастерской необходимо получить заемные средства. Бизнес-план должен доказать руководству банка, ...

... (БДР), бюджет движения денежных средств (БДДС) и баланс, что позволило спрогнозировать будущую рентабельность, платежеспособность и стоимость компании. 1.3. Методика составления бизнес-плана для нового предприятия. Текущее финансовое планирование является планированием "осуществления", оно рассматривается как составная часть перспективного плана и представляет собой конкретизацию его ...

... льготы на федеральном или на местном уровне, т.е. заложить изначально в бизнес-план стабилизирующие финансовые факторы и факторы профилактики от банкротства.Бизнес-план Создания предприятия гостиничного комплекса ООО “Лилия”Разработчик: Студентка 3- го курса Ялтинского института менеджмента, группы Ф-10 Рачкова Е.И. Адрес: г. Ялта, ул. Войкова, 9, кв.19 Тел. ...

0 комментариев