Навигация

2. Расчетная часть

2. Расчетная часть

2.1. Таблица 1. Расчет стоимости основных фондов и нематериальных активов.

| Тип оборудования | Количество ед. оборуд. | Затраты времени на обраб. ед. продукции | Регламентированные простои на ремонт оборуд. | Эффектный фонд времени ед. оборуд. | Мощность (ед.) | Плани-руемый выпуск (ед.) |

| Тип1 | 1 | 1,7 | 6 | 3880,3 | 2282,5 | 135 |

| Тип 2 | 2 | 3,2 | 6 | 3880.3 | 2425,2 | 85 |

| Тип 3 | 3 | 3.5 | 6 | 3880.3 | 3326 | 75 |

Регламентированный простой на ремонт оборудования: данные взяты из справочного материала и составляют по всем типам оборудования 6%.

Затраты времени на обработку единицы продукции: данные взяты из справочного материала и составляют по всем типам оборудования 1,2,3 соответственно 1,7; 3,2; 3,5.

Эффективный фонд времени: рассчитывается один показатель для всех типов оборудования по следующей формуле:

Тзф = Др*Ксм*tсм*100% - %Простоя/100=258*2*8*100% - 6% /100 = 3880,3 (ч/ед.)

Др- количество рабочих дней в году;

Ксм- количество смен=2;

Тсм- продолжительность смены.

Мощность: определяется по формуле:

М = Тэф * n/N,

где n-количество единиц;

N - затраты времени.

Расчет мощности для каждого типа оборудования:

Расчет мощности для каждого типа оборудования:

М1-3880,3*1/1,7-2282,5

М2 = 3880,3*2/3,2-2425,2

М3 = 3880,3*3/3,5=3326

Анализируемый выпуск единиц: данные по всем типам взяты из справочного материала и составляют: тип 1 – 135 (ед.); тип 2 – 85 (ед.); тип 3 – 75 (ед.)

Вывод: в результате расчета стоимости основных фондов и не материальных активов определены основные показатели использования всех 3 – х типов оборудования предприятия и представлены в виде: затрат времени на обработку единицы продукции (в часах); регламентированный простой на ремонт оборудования, количество единиц оборудования, а также мощность оборудования, представленную в виде количества единиц изделий обрабатываемых на каждом из типов.

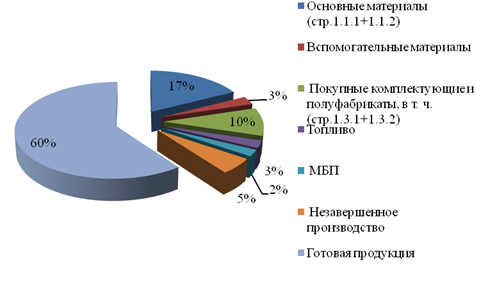

2.2. Таблица 2. Расчет расхода основных материалов.

| Изделия | Норма расхода | Выпуск в месяц | Выпуск в год | цена 1кг. материала | Расходы материалов | затраты на основные материалы | ||

| В мес. | В ГОД | В мес. | В год | |||||

| А | 19 | 135 | 1620 | 50 | 2565 | 30780 | 6750 | 81000 |

| Б | 17 | 85 | 1020 | 56 | 1445 | 17340 | 4760 | 57120 |

| В | 25 | 75 | 900 | 70 | 1650 | 19800 | 5250 | 63000 |

Показатели: «норма расходов на единицу», «выпуск в месяц», «цена 1 кг материалов» взяты из справочного материала.

Выпуск в год: находится из расчета:

выпуска в месяц * 12 и составляет по моделям:

Модель А=135*12=1620 Модель Б=85*12=1020Модель В=75*12=900

Расход материалов в месяц: находится из расчета:

норма расхода * выпуск в месяц и составляет по моделям:

Модель А=19*135=2565Модель Б=17*85=1445

Модель В=22*75=1650

Расход материалов в год: находится из расчета:

норма расхода * выпуск в год и составляет по моделям:

Модель А=19*1620=30780Модель Б=17*1020=17340

Модель В=22*900=19800

Затраты на основное материалы: находятся из расчета:

Затраты на основное материалы: находятся из расчета:

выпуск в год * цена материала и составляет по моделям:

Модель А=1620*50=81000Модель Б=1020*56=57120

Модель В=900*70=63000

Вывод: по итогам расчетов расхода основных материалов определены: выпуск единиц продукции в год, количество расхода основных материалов в месяц и в год, а также затраты на материалы в месяц и в год. Расчет производился для каждой модели по отдельности, на основе данных, полученных из справочного материала. Анализ найденных данных показывает, что наибольший расход материалов требуется для производства изделий модели А и наименьший для модели Б, соответственно расходов распределяются и затраты на основные материалы.

Похожие работы

... предприятии · разовые решения по отдельным аспектам управления Управление текущей деятельностью и развитием предприятия. Эффективное управление на этом уровне осуществляется путем разработки управленческого бизнес-плана, объединяющего основные элементы стратегического и оперативного планирования. Концептуальной задачей управленческого бизнес-плана в целом является определение целей ...

... Одним из плановых документов, составляемых на предприятии, является бизнес-план. В разработке бизнес-плана участвуют все структурные подразделения предприятия, финансовый менеджер и руководимые им подразделения. Такой план выступает в качестве документа текущего и среднесрочного планирования. Показатели первого документа планируемого года рассчитываются с помесячной разбивкой, последующих лет ...

... или продолжаемые предпринимательские действия. При планировании приходится рассматривать свое предприятие с различных позиций, оценивать всевозможные аспекты его деятельности (например, сбыт, кадры, стимулирование). Многие из обнаруженных в ходе бизнес-планирования сильных и слабых сторон предприятия трудно было бы увидеть, если бы не работа над бизнес-планом. К факторам внутренней среды ...

... 500,10 698,57 2. Инвестиционные затраты на внеоборотные активы 2662,50 3111,46 – – – 3. НДС на внеоборотные активы 443,75 518,58 – – – 2. реализация потенциала инновационного предприятия 2.1 Анализ рынков сбыта. Стратегия маркетинга 2.1.1 планирование цены продукции Отпускная цена продукции предприятия рассчитывается в двух вариантах: максимальная затратная отпускная цена и ...

0 комментариев